„~ –Ň£ö‚õ_ŐžľīŹń÷–áÝ“Úňōť_ ľĪōĆĘ“‘∆šĹY Ý(2) |

|---|

| http://whmsebhyy.com 2006ńÍ02‘¬10»’ 01:11 Ĺõ“◊∆ŕōõ |

|

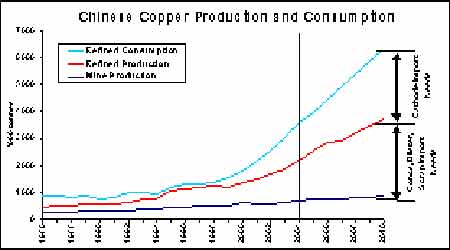

°°°°3°Ę÷–áÝ“Úňō”»∆š «÷–áÝŌŻŔM“Úňō»‘»Ľ «»ę«ÚÍP◊ĘĶńĹĽŁc£¨÷–áÝ–Ť«ůįī’’”–ól≤Ľő…Ķń‘ŲťL∑Ĺ ĹŖ\––°£ °°°°÷–áÝĹõĚķĪ£≥÷∆Ĺ∑Ä›^Ņž‘ŲťL“—≥…∂®ĺ÷£¨‘ŕ»ę«ÚĽĮŔQ“◊ŖM≥Ő÷–£¨÷–áÝƶĺę„~Ķń–Ť«ůőłŅŕļÕáÝÉ»Ļ©Ď™»ĪŅŕĶń“ņŔá–‘(ĶVģaŃŅĶń‘ŲťL «é◊ļűŅ…“‘ļŲ¬‘Ķń£¨“Īüíģań‹ēĢīů∑ý‘ŲťLĶę «»‘»Ľ≤Ľń‹Źõ—aáÝÉ»–Ť«ů)“ņ»Ľ «ŌŗģĒáņ÷ō£¨Ŗ@∑NŃŅĽĮ¬š≤Ó“ĽĶ©≥…읨FĆć£¨…Ő∆∑Ň£ –÷‹∆ŕĶń—”ņm’ďŁcĪōĆĘ≥…ěťŅ…ń‹£¨∂ÝŖ@∑NĪĽŃŅĽĮĶńŖČ›č“≤Ņ…“‘Ĺ‚ŠĆěťīů—≠≠hņŪ’ď(Super Cycle)°£»ÁŌ¬ąDňý ĺ°£ °°°°÷–áÝ„~ĶńģaŃŅŇcŌŻŔMŃŅ‘ŲťLŕÖĄ›ąD °°°° °°°°4°ĘŔIŔuŽp∑ĹĶń≤ęřńĆß÷¬„~ÉrłŮŹäĄ› «≥Ų¨F°įģź≥£°Ī£¨÷ų“™ĺÕ «“Úěť÷–áÝÖĘŇcłā†éĶńĹYĻŻ°£ °°°°Ŗ@“ĽŽA∂őŅ…“‘ŅīĶĹLME…żŔNňģĶńīů∑ý≤®Ą”£¨üo’ď «94-95ńÍ◊°”—∂ŕ∑e¨FōõŖÄ «96-97ń͏䥛∑ī≥ťĶń –ąŲ÷–£¨īś‘ŕŖ@ė”ĶńÓźĪ»Őō’ų∂ľŅ…“‘’f√ųÜĖÓ}Ķń÷ō“™–‘£ļ °°°°ÉrłŮĶńłŖŁcőīĪōƶϙ÷ÝéžīśĶńĶÕŁc£¨…ű÷Ń”ŕŅ…“‘Ōŗ–ŇéžīśĶÕŁc≤Ľ“Ľ∂®Ć¶Ď™ÉrłŮĶńĹ^ƶłŖŁc£¨Ķę «Ň£ –ĶńĹKĹYĽÚ–‹ –ń©∆ŕĶńť_ ľ≤Ľ“Ľ∂®ĪōŪö“™ «įťŽS÷ÝĹĽ“◊ňýéžīśĶń‘Ųľ”ĽÚúp…Ŕ°£ °°°°Õ®≥£“‚Ńx…Ō£¨…żŔNňģĶńīů∑ý…ŌďPēĢőŁ“żÔ@–‘éžīśĶńŠĆ∑ŇĽÚřD“∆≥…읎[–‘éžīś£¨∂Ý ĻĶ√ĹĽ“◊ňýéžīśĒ[√ďŌ¬ĶÝéßĀŪĶńÕĢ√{°£∂Ý“ĽĶ©į—Ŗ@–©”^Łc∑ŇĶĹńŅ«įĶń –ąŲ÷–ēr£¨īůľ“ĪōŪö“™“‚◊RĶĹŖ@∑N«ťõrĶńīś‘ŕ£¨…żŔNňģĶńłŖ∆ů÷Ń…ŔĹō÷ŃńŅ«į≤Ęőī”––ß◊Ť÷ĻĹĽ“◊ňýéžīśĶń‘Ųľ”£¨łŖŁc «∑Ů“—Ĺõģa…ķ≤Ľ «—ŘŌ¬÷ų“™‘uĻņĶńńŅĶń£¨∂Ý –ąŲ“—ĹõřDĄ›ĶńŐō’ųļÕÓA’◊≤Ę≤Ľ≥… ž°£ °°°° °°°°ńŅ«į£¨ –ąŲ––ěťĶń∑N∑NŘEŌůĪŪ√ų£¨Žm»Ľ“—ĹõŖM»ŽŌŻŔMĶ≠ľĺ£¨łŖ…żňģ/öW√ņ¨Fōõ“ÁÉrĶÕ√‘£¨ť_ ľīŖ…ķ≥Ų÷ųѶ∂ŗÓ^ĶńՔҋńÓÓ^°£Ŗ@–©ļÕĹĽ“◊ňýéžīśĶń‘Ųľ”–ő≥…ėOīůĶń„£Žx°£Ž[–‘éžīśĶńĹ®ŃĘļÕ≥÷”– «Īō»ĽĶń£¨∂Ý‘ŕ –ąŲ5‘¬≥űļÕ12‘¬Ķ◊Ķńīů∑ýŇ …ż÷–Ŗ@–©éžīś ľĹKõ]”–”––ߊĆ∑ŇÔćĪM£¨Ŗ@“‚ő∂÷ÝÉrłŮ…ŌĚqĶńÔLŽU“ņ»Ľõ]”–ĹKĹY£¨ĽÚ’ŖłŁú ī_Ķōī_∂®…–őī≥Ų¨Fį≤»ęĶńíĀŅ’ôCēĢ“—ĹõĀŪĶĹ°£Ć¶”ŕŇ–Ēŗ «∑Ůī_ŃĘřDĄ›£¨–Ť“™ŅīĶĹ…żŔNňģĶń…ŌĚqőŁ“żÔ@–‘éžīśĶńīůŃŅ‘Ųľ”ĽÚ’ŖÉrłŮĶńŌ¬ĶÝīŐľ§Ô@–‘éžīśĶń‘Ųľ”Ĺo”ŤĶńĪō“™ólľĢ°£“ĽāÄļ‹”–Ņ…ń‹Ķńērťg÷‹∆ŕēĢįl…ķ”ŕ2006ńÍ3‘¬÷–ĶńŌŻŔMÕķľĺ£¨ľīňý÷^ĶńļÍ”^’{Ņō÷‹∆ŕĶńĶĹĀŪ£¨◊Ó”–Ņ…ń‹ĶńřDĄ›ėň÷ĺĺÕ «°įÔLŽU ¬ľĢĹYĻŻ°ĪĶń≥Ų¨F£¨Ŗ@≤Ň «’ś’ż“‚Ńx…ŌĶńřDďQ°£ °°°°5°ĘSHFEŇcLMEļÕCOMEX –ąŲÉrłŮ¬š≤ÓĹYėč≥Ų¨F›ÜďQ◊ÉĽĮ °°°°Ć¶”ŕúŻ„~ –ąŲĀŪ÷v£¨¨F»ÁĹŮ“—Ĺõ≤Ľ‘ŔļÜÜőĶō≥…ěťāź∂ō –ąŲąůÉrĶń”į◊”Ńň£¨…Ōļ£ŌŗƶLMEļÕCOMEXÉrłŮĶń◊ÉĽĮƶ –ąŲÉrłŮĶń”įŪĎѶ∂»“≤‘ŕ‘Ųľ”£¨Ŗ@≤ĽÉH «–ńņŪĆ”√śĶń”įŪĎ£¨łŁÕ®Ŗ^ŅÁ –Ő◊ņŻĹĽ“◊…Ő“‘ľįĽý”ŕŌŗƶÕ∂ŔY’ŖÖĘŇcĶńĆćŽHŖM≥ŲŅŕŔQ“◊ĽÓĄ”ĀŪůw¨F≤Ę«“Ķ√ĶĹŐ◊¨F’JŅ…°£’ż“Ú»Áīň£¨≤Ň’–÷¬áÝŽHĽýĹū£¨ņŻ”√żčīůĶńŔYĹūĆćѶ£¨“Ľ¬∑Õ∆Ą”„~ÉrŖBĄď–¬łŖ£¨ĺ—ďŰ÷–áÝŔYĹū£¨ďQ—‘÷ģ£¨»ÁĻŻ’fĹ«…ę’{ďQ“ĽŌ¬£¨÷–áÝŔYĹū“Ľ¬∑◊Ų∂ŗ£¨„~ÉrłŮőīĪōēĢ≥Ų¨F2005ńÍĶńĚq∑ý£¨”–Ņ…ń‹ēĢŌ¬ĶÝ°£‘≠“Ú‘ŕ”ŕŔYĪĺ –ąŲ «“Ľ∑NŇcƶ ÷≤ęřńĶń –ąŲ£¨÷Ľ“™◊•◊°Ć¶∑Ĺ“™ļ¶£¨Ī„Ņ…“‘°į≥Ų∆ś÷∆ĄŔ°Ī°£ĹūĆŔ –ąŲĹŁ ģé◊ńÍ“‘ĀŪĺÕ «Ė|őų∑ĹťL∆ŕņŻ“śĆ¶õQ›^ŃŅĶńŖ^≥Ő£¨2002°ę2005ńÍĶń≥¨ľČŇ£ –ĺÕ «»°īķ°į1995ńÍĶń»’ĪĺÖĘŇc◊C√ų∆š‘í’Zôŗ°ĪĶńľĮ÷–ŇÚ√õĪŪ¨F°£÷–áÝ –ąŲ÷–ĶńÕ∂ôCѶŃŅ“—ĹõÕ®Ŗ^Ő◊ņŻ…ŐĶńĽÓĄ”–ŇŌĘ£¨‘ŕüo–őģĒ÷–÷ĪĹ”ĆĘ◊‘…Ū»ĪŌ›≥®Ņŕ”ŕáÝŽH –ąŲ£¨Õ¨ēr≤Ľ∑¶īś‘ŕƶ»Ž –ƶ ÷Ķń’J÷™≤Ľ◊„°£∂Ý◊Ó÷ō“™Ķń“ĽŁcĺÕ «»Ī∑¶Ć¶áÝŽHņŻ“śľĮąF(“≤ĺÕ «≤Ľ√ų…Ū∑›Ķńƶõ_ĽýĹū)Ķń≤Ŕ◊ų ÷∑®ĶńŃňĹ‚ļÕ’J◊R°£ĆO◊”ĪÝ∑®÷–”–ĺšĹõĶš√Ż—‘◊Óń‹ļĮ…wÜĖÓ}Ķńáņ÷ō–‘£ļń«ĺÕ «÷Ľ”–◊ųĶĹ°į÷™ľļ÷™Īň£¨≤Ňń‹įŔĎū≤Ľīý°Ī°£ °°°°‘ŕďQāÄĹ«∂»ÕłŖ^ļÜÜőĶńÉr≤Ó◊ÉĽĮÍPŌĶĀŪĹ‚őŲ“ĽŌ¬„~ –£¨“≤Ņ…“‘∑īĎ™≥ŲLME –ąŲ÷–Ķń÷–áÝĹĽ“◊…Ő“Ľ≤Ņ∑÷÷ųŃų”^ŁcļÕ–ńĎBĶńúĢļů–‘£¨‘ŕ“Ľ∂®ĶńŽA∂őŖ@∑N◊ÉĽĮēĢīÚ∆∆LME –ąŲѶŃŅĶńĺýļ‚°£“Úīň£¨Õ®Ŗ^Ōŗƶ –ąŲĹYėčĶń◊ÉĽĮŅ…“‘Õł“ē≥Ų –ąŲ––ěť◊ÉĽĮ“‘ľįńśřDĶń–ŇŌĘňō°£ °°°°SHFEŇcLME –ąŲÉrłŮ¬š≤ÓĹYėč °°°° °°°°3°Ęāź∂ō∆ŕôŗĹĽ“◊Ķń◊ÉĽĮŐō’ų °°°°āź∂ōĶń∆ŕôŗ –ąŲ «“ĽāÄ÷ō“™ĶńÔLŽUŅō÷∆Ļ§ĺŖ£¨ňŁ∑īĎ™Ńň –ąŲ◊‘…ŪƶÉrłŮÔLŽUĶń“Ľ∑NÓAŇ–°£◊‘ŹńŖM»ŽŇ£ –“‘ĀŪ£¨…–őīŅīĶĹń≥āÄ‘¬∑›Ķń∆ŕôŗ–Żłś»’ń‹ČÚ”–īůŃŅĶńŅīĶÝ∆ŕôŗĶ√“‘Õ®Ŗ^°£ńŅ«į∆ŕôŗ –ąŲŹńŅīĚq∆ŕôŗļÕŅīĶÝ∆ŕôŗĶń∑÷≤ľŐō’ųĀŪŅī£¨ĮāŅŮĶńĪ©Ěq –ąŲ“—Ĺõť_ ľĆ¶ÉrłŮŌ¬ĶÝÔLŽUĹo”Ť÷Ē…ųÍP◊Ę£¨ŖM»Ž –ąŲ◊ÉĽĮĶńŐō’ų≥żŃňŅīĚq/ŅīĶÝ∆ŕôŗÓ^īÁ∑÷≤ľ…Ō∆ęŌÚ”ŕļů’Ŗ“‘Õ‚£¨ŖÄ–Ť“™ÉrłŮī_’JŅīĶÝ∆ŕôŗĶńĶ√“‘Õ®Ŗ^°£ °°°° °°°°‘ŕáÝÉ»£¨”…”ŕõ]”–∆ŕôŗ –ąŲ£¨‘ŕÕ¨áÝŽH≥īľ“ƶõQ≤ęřńÕ∂ŔYĶńłāŔź÷–£¨»Ī∑¶ÖfÕ¨◊ųĎūļÕĪō“™ĶńĪ£◊o–‘Ļ§ĺŖ£¨∂ÝÔ@Ķ√Õ∂ŔY’Ŗ≥ ¨F“ĽĪP…Ę…≥Ķńĺ÷√ś£¨”––©Ń¶≤ĽŹń–ń°£“Ú∂Ý◊ÉĶ√∑«≥£ĪĽĄ”°£

°°°°Ć¶”ŕ÷–áÝīů≤Ņ∑÷Õ∂ŔY’ŖĀŪ÷v£¨∆ŕōõ –ąŲĶń”őĎÚ“éĄtŃňĹ‚ļÕį—ő’ń‹Ń¶…–īś‘ŕ‘S∂ŗ≤Ľ◊„ļÕ»ĪŌ›£¨Ōů∆ŕôŗŖ@ÓźĶń°į–¬Õś“‚°Ī£¨ŖÄ÷Ľ «Õ£ŃŰ‘ŕņŪ’ď’J÷ģŽA∂ő£¨’ś’ż”–ĆćŽH≤Ŕ◊ų’ŖÖsѻѻüoé◊£¨‘ŕŇcáÝŽH÷ų“™ĽýĹūŖM––’ż√śŐŰĎūĶń≤ęřń÷–£¨»űŁcļÕ»ĪŌ›Ī©¬∂üo“…£¨Žy”ŕ°į≥Ų∆ś÷∆ĄŔ°Ī°£„~ÉrĶń≥¨ľČŇ£ –◊„“‘Ķ√ĶĹ∑«≥£…ÓŅŐĶńĹY’ď°£ľīĪ„ «áÝÉ»÷ų“™ôCėčŖM––Ĺ«…ęřDďQŖxďŮŔI»Ž◊ų∂ŗ£¨Ņ…ń‹ŃŪ“ĽāÄ°į◊°”— ¬ľĢ°ĪĶńįl…ķŽy“‘Ī‹√‚£¨‘≠“Ú‘ŕ”ŕŖ@≤ĽÉHÉH «”…”ŕ÷–áÝĶńŹäīů–Ť«ůļÕŠ»∆ū‘ž≥…ĶńĹYĻŻ£¨łŁ÷ō“™Ķń «ÕĢ√{ĶĹŃňňŻāÉĶńņŻ“ś∂Ý’Ļť_Ķń“ĽąŲĆćѶŇc÷«ĽŘĶń≤ęřń›^ŃŅ°£÷ĶĶ√…ÓňľĶń «ĹŁ ģńÍé◊ĀŪ£¨“Ľ–©÷ōīůĶń°įÔLŽU ¬ľĢ°Īīů∂ľ «”…°į∆ŕôŗ°ĪĹĽ“◊ňý“żįl≥ŲĀŪĶń°£“Úīň£¨‘ŕ∆ŕôŗĶńŖxďŮļÕŖ\”√…ŌĎ™ģĒ…ų÷ōěť“ň°£ |

| –¬ņň ◊Ūď > ōĒĹõŅvôM > „~ –—–ĺŅ > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

| ∆ů ėI ∑Ģ Ą’ |

| Ļ… –ļŕŮR£ļĹŮ»’Ň£Ļ…£° |

| ť_ľ“ŻúģĒĄŕ ĹĶń√ņ»›‘ļ |

| √Ż»ňīķ—‘”H◊”—bŔćŚXŅž |

| šN ŘŇŇ––įŮ£ļÕ∂ŔYĪō◊x |

| 06ńÍĪ©ņŻŪóńŅĹ“√ō ąD |

| –°Ňģ◊”ť_ĶÍ30ŐžĪ©łĽ |

| ™qŐęÉ|»fłĽőŐŔćŚX36”č |

| ŪnáÝ√ņő∂°°Ą›≤ĽŅ…ďű |

| 100»fńÍ–Ĺ’–ŠtňéīķņŪ |

| √ŕńÚÓBľ≤°™°™īůĹ‚∑Ň£° |

| ◊Ó–¬Įü∑®÷őĹYńc—◊£°£° |

| ÷őö‚Ļ‹—◊ŌÝī≠÷ōīůÕĽ∆∆ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| ÷őłŖ—™Čļę@÷ōīůÕĽ∆∆£° |

| ĺĮŐŤłŖ—™÷¨£°÷¨∑ĺłő£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |