„~ –Ň£ö‚õ_ŐžľīŹń÷–áÝ“Úňōť_ ľĪōĆĘ“‘∆šĹY Ý | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ńÍ02‘¬10»’ 01:11 Ĺõ“◊∆ŕōõ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

“Ľ°Ę„~Ķń…ķģa °°°°1°ĘáÝŽH –ąŲ °°°°„~Ķń÷ų“™ģaĶō °°°°ŹńĶōÖ^∑÷≤ľŅī£¨»ę«Ú„~ŐN≤ō◊ÓōSłĽĶńĶōÖ^Ļ≤”–őŚāÄ£ļ °°°°ĘŔ°ĘńŌ√ņ÷ř√ōŰĒļÕ÷«ņŻĺ≥É»Ķńį≤ĶŕňĻ…Ĺ√}őų¬ī£Ľ °°°°Ęŕ°Ę√ņáÝőų≤ŅĶń¬ŚīČļÕīů∆ļĻ»ĶōÖ^£Ľ °°°°ĘŘ°Ę∑«÷řĶńĄāĻŻļÕŔĚĪ»ĀÜ£Ľ °°°°Ę‹°ĘĻĢň_ŅňňĻŐĻĻ≤ļÕáÝ£Ľ °°°°Ę›°Ęľ”ń√īůĖ|≤ŅļÕ÷–≤Ņ°£ °°°°ŹńáÝľ“∑÷≤ľŅī£¨ ņĹÁ„~ŔY‘ī÷ų“™ľĮ÷–‘ŕ÷«ņŻ°Ę√ņáÝ°ĘŔĚĪ»ĀÜ°Ę™ö¬ďůwļÕ√ōŰĒĶ»áÝ°£÷«ņŻ « ņĹÁ…Ō„~ŔY‘ī◊ÓōSłĽĶńáÝľ“£¨∆š„~ĹūĆŔɶŃŅľs’ľ ņĹÁŅāɶŃŅĶń1/4°£√ņáÝ°Ę»’Īĺ «÷ų“™Ķńĺęüí„~…ķģaáÝ£¨ŔĚĪ»ĀÜļÕ‘ķ“цĖ «∑«÷ř÷–≤ŅĶń÷ų“™ģa„~áÝ£¨∆š…ķģaĶń„~»ę≤Ņ”√”ŕ≥ŲŅŕ£¨Ķ¬áÝļÕĪ»ņŻēr «ņŻ”√ŖMŅŕ„~ĺęĶVļÕī÷„~“Īüíĺę„~Ķń…ķģaáÝ°£īňÕ‚£¨√ōŰĒ°Ęľ”ń√īů°ĘįńīůņŻĀÜ°ĘįÕ≤ľĀÜ–¬é◊É»ĀÜ°Ę≤®Őm°Ę«įńŌňĻņ≠∑ÚĶ»“≤ĺý «÷ō“™Ķńģa„~áÝ°£ °°°°„~Ķńöv ∑ģaŃŅ °°°°»ňÓźüí„~Ķńöv ∑”∆ĺ√£¨ĶęťL∆ŕ“‘ĀŪ£¨”…”ŕüí„~∑Ĺ∑®‘≠ ľ£¨„~ĶńģaŃŅ“Ľ÷Īļ‹ĶÕ£¨17 ņľo≥Ų¨F¨Fīķüí„~∑®ļů£¨„~ģaŃŅ≤Ň”–√ųÔ@‘Ųľ”°£1928ńÍ£¨ ņĹÁĺę„~ģaŃŅěť167»fáć°£Ďūļů ņĹÁ“ĪüíĻ§ėIįl’Ļ›^Ņž£¨1950ńÍ»ę ņĹÁĺę„~ģaŃŅ÷Ľ”–315»fáć£¨1992ńÍ“—Ŗ_ĶĹ1100»fáć°£≤ĽÕ¨ńÍīķĶń…ķģaįl’ĻňŔ∂»≤ĽÕ¨£ļ50ńÍīķ„~…ķģaįl’ĻňŔ∂»ěťńÍĺýŖf‘Ų4.7%£Ľ60ńÍīķńÍĺý‘ŲňŔěť4.2%£Ľ70ńÍīķĄtěť2.07%£Ľ80ńÍīķŖM“Ľ≤ĹĹĶěť1.5%£Ľ90ńÍīķ≥ű°Ę÷–∆ŕŽS÷Ý…ķģa≥…ĪĺĶń≤ĽĒŗĹĶĶÕļÕ›^łŖ„~ÉrĶńīŐľ§£¨„~ĶńģaŃŅīů∑ý‘ŲťL£Ľ2000ńÍ»ę ņĹÁńÍģa„~Ŗ_1468»fáć£¨÷ų“™…ķģaáÝļÕĶōÖ^ĶńģaŃŅ∑÷Ąeěť£ļ÷«ņŻ262.8»fáć°Ę√ņáÝ173.2»fáć£¨»’Īĺ145.5»fáć£¨÷–áÝ133»fáć£¨öW÷ř238»fáć£ĽŖM»Ž2005ńÍļů£¨»ę ņĹÁ„~ĶńńÍģaŃŅĆĘ≥¨Ŗ^1660»fáć£¨Õ¨Ī»‘ŲťL4.7%°£ °°°°2°ĘáÝÉ» –ąŲ °°°°„~Ķń…ķģa °°°°ő“áÝŽm»Ľ„~ŔY‘īōö∑¶£¨ĶęÖs « ņĹÁ÷ų“™Ķńĺęüí„~…ķģaáÝ÷ģ“Ľ£¨2000ńÍ„~ģaŃŅŖ_133»fáć£¨’ľ ņĹÁŅāģaŃŅĶń9.09%°£ńŅ«į„~…ķģaĶōľĮ÷–‘ŕ»AĖ|ĶōÖ^£¨‘ďĶōÖ^„~…ķģaŃŅ’ľ»ęáÝŅāģaŃŅĶń51.8%°£∆š÷–į≤Ľ’°ĘĹ≠őųÉ… °ģaŃŅľs’ľ35%°£ °°°°2000ńÍáÝÉ»÷ų“™„~…ķģa∆ůėIģaŃŅ

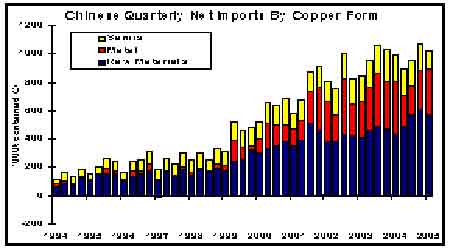

°°°°łýďĢ…ŐĄ’≤ŅĻę≤ľĹy”čĒĶďĢÔ@ ĺ£¨ÉHő“áÝ„~≤ńģaŃŅ(2005ńÍ1-11‘¬)ěť443.67»fáć£¨Õ¨Ī»‘ŲťLĹŁ10%£¨∆š‘ŲťLŕÖĄ›»‘õ]”–≥Ų¨Fīů∑ýúpĺŹŘEŌů°£ °°°°∂Ģ°Ę„~ĶńŌŻŔM °°°°1°ĘáÝŽH °°°°2000ńÍ»ę«ÚŌŻŔM„~ľs1488.5»fáć£¨„~ĶńŌŻŔMľĮ÷–‘ŕįlŖ_Ļ§ėIáÝ°£√ņáÝ «◊ÓīůĶń„~ŌŻŔMáÝ£¨2000ńÍŌŻŔM292.3»fáć£¨ľs’ľ ņĹÁŌŻŔMŅāŃŅĶń1/5£¨∆šīő «÷–áÝ175»fáć£¨»’Īĺ132.7»fáć£¨öW÷ř438.5»fáć°£2005ńÍ»ę«Ú„~ŌŻŔMŖ_1783»fáć£¨„~ –ąŲŌŻŔMįl…ķ÷ōīůłń◊É°£ÉH÷–áÝ‘ŲťLĺÕń‹ČÚŖ_ĶĹ460»fáć“‘…Ō£¨Ņāůwňģ∆Ĺ…ŌĆĘ≥¨Ŗ^öW÷ř£¨ľs’ľ»ę«ÚŅāŌŻŔMŃŅĶńňń∑÷÷ģ“Ľ“‘…Ō°£∂ÝŇc∆šňŁáÝľ“ŌŗƶĪ»›^‘Ų∑ý√ųÔ@Ŗ^Ņž°£ °°°°Źń––ėIŅī£¨ŌŻŔM„~◊Ó∂ŗĶń «įň ģńÍīķ «Žäö‚Ļ§ėI≤ŅťT£¨ĺŇ ģńÍīķ÷ŃĹŮ «Ĺ®÷ĢėI°£ďĢĹy”č£¨‘Á‘ŕįň ģńÍīķ√ņáÝ°Ę»’ĪĺļÕőųöWáÝľ“80ńÍīķ÷–∆ŕĶńĺę„~ŌŻŔM÷–£¨Žäö‚Ļ§ėI’ľ 47.8%£¨ôC–Ķ÷∆‘žėI’ľ23.8%£¨Ĺ®÷ĢėI’ľ15.8%£¨Ŗ\›ĒėI’ľ8.8%£¨∆šňŻ’ľ8%°£ĺŇ ģńÍīķļů£¨őų∑ĹáÝľ“„~––ėIĶńŌŻŔMĹYėč∑÷≤ľįl…ķŃňĺřīů◊ÉĽĮ£¨“‘√ņáÝěťņż£¨98ńÍ„~ŌŻŔM÷–,Ĺ®÷ĢėI’ľ41.4%£¨Žä∆ųŽä◊”ģa∆∑’ľ26.0%£¨Ŗ\›Ē‘Oāš12.4%£¨ôC–Ķ÷∆‘ž11.2%£¨∆šňŻ9.0%°£”»∆š «ŖM»Ž∂Ģ ģ“Ľ ņľo“‘ļů£¨»ę«Ú„~ŌŻŔMłų––ėI∑÷ŇšĪ»ņżįl…ķĺřīů◊ÉĽĮ£¨Ĺ®÷ĢėIģź‹äÕĽ∆ū’ľĻ§ėIŅāŌŻŔMŃŅĶń48%£¨ŽäѶ°ĘĺCļŌĻ§≥Ő∑÷Ąe’ľ17%ļÕ16%∆š”ŗ––ėIňý’ľĪ»ņż√ųÔ@úp…Ŕ°£ °°°°2005ńÍ»ę«ÚĹõĚķ‘ŲťLňŔ∂»›^2004ńÍĶń3.8%”–ňý∑ŇĺŹ£¨Ķę ņĹÁ„y––ÓA∆໑ĆĘŖ_ĶĹ3.2%ĶńłŖňŔ‘Ų∑ý°£Ćß÷¬ĹõĚķ‘ŲťLňŔ∂»”–ňýŌ¬ĹĶĶń‘≠“ÚįŁņ®£ļ“‘√ņ¬ďɶ…żŌĘěťīķĪŪĶńĺoŅsōõéŇ’Ģ≤Ŗ£¨łŖ”ÕÉrļÕłŖ‘≠≤ńŃŌÉrłŮ£¨ŔY‘ī––ėIĶńģań‹Ōř÷∆£¨“‘ľį“Ľ–©áÝľ“łŖňŔ‘ŲťLĶńÕ∂ŔY÷‹∆ŕĶńĹY Ý°£ °°°°2°ĘáÝÉ» °°°°ŹńĶōÖ^∑÷≤ľŅī£¨ő“áÝ„~Ķń÷ų“™ŌŻŔMĶōĄt‘ŕ»AĖ|ļÕ»AńŌĶōÖ^£¨∂Ģ’ŖŌŻŔMŃŅľs’ľ»ęáÝŌŻŔMŅāŃŅ70%°£ °°°°Źń––ėI∑÷≤ľŅī£¨„~ŌŻŔM◊ÓīůĶń––ėI «Žä◊”Žäö‚––ėI£¨Ĺ®÷ĢėI°ĘôC–Ķ÷∆‘žėI°ĘĹĽÕ®Ŗ\›ĒėIĶ»“≤ŌŻļńīůŃŅĶń„~°£„~ŌŻŔMĹYėčļÕįlŖ_áÝľ“ŌŗĪ»£¨≤ĽļŌņŪ†Óõr ģ∑÷ÕĽ≥Ų£ļÕ¨įlŖ_áÝľ“ŌŗĪ»Ć¶’’£¨ő“áÝĶńŽä◊”°ĘŽäö‚––ėIŇcôC–Ķ÷∆‘žėIŌŻŔMĶń„~’ľŅāŌŻŔMĶńĪ»ņż√ųÔ@łŖ”ŕįlŖ_áÝľ“£¨∂ÝĹ®÷ĢėIľįĹĽÕ®Ŗ\›ĒėIŌŻŔM„~ňý’ľĶńĪ»ņżÖs”÷īůīůĶÕ”ŕįlŖ_áÝľ“°£Ŗ@∑N≤ĽļŌņŪĹYėčōĹīżłń…∆°£ °°°°»ż°Ę„~ĶńŖM≥ŲŅŕ °°°° ņĹÁ÷ų“™„~≥ŲŅŕáÝ£ļ °°°°ĘŔ°Ę÷«ņŻ£ļ ņĹÁ…Ō◊ÓīůĶń„~≥ŲŅŕáÝ£¨…ķģaĶń„~ĶV ĮļÕ„~Ĺ^īů≤Ņ∑÷≥ŲŅŕ£¨÷ų“™›ĒÕý√ņáÝ°Ę”ĘáÝ°Ę»’ĪĺĶ»Ķō£Ľ °°°°Ęŕ°ĘŔĚĪ»ĀÜ£ļ›ĒÕýöWĻ≤ůw°Ę√ņáÝ°Ę»’ĪĺĶ»£¨“≤”–≤Ņ∑÷›ĒÕý÷–áÝ°£ °°°°ĘŘ°Ę√ōŰĒ£ļ“—ŐĹ√ųɶŃŅĺ” ņĹÁĶŕňńőĽ£¨ńÍť_≤…ŃŅ’ľ ņĹÁĶŕ∆ŖőĽ£¨≥ŲŅŕŃŅĺ” ņĹÁĶŕőŚőĽ£¨ģa∆∑÷ų“™›ĒÕý√ņáÝ°Ę»’ĪĺĶ»áÝ£Ľ °°°°Ę‹°Ę‘ķ“цĖ£ļňýģa„~ĶV Įīů≤Ņ∑÷Ļ©Ď™≥ŲŅŕ£¨÷ų“™›ĒÕýőųöW°Ę»’ĪĺļÕ√ņáÝ£Ľ °°°°Ę›°ĘįńīůņŻĀÜ£ļ∆šģaŃŅĶń1/4≥ŲŅŕ£Ľ °°°°Ęř°Ęľ”ń√īů£ļ «įlŖ_áÝľ“„~ĶV∆∑≥ŲŅŕ◊Ó∂ŗĶńáÝľ“£¨≥ŲŅŕŃŅ’ľ…ķģaŃŅĶń70%◊ů”“°£ °°°° ņĹÁ÷ų“™„~ŖMŅŕáÝ£ļ÷–áÝ°Ę√ņáÝ°Ę»’Īĺ°ĘöWĻ≤ůw°£ °°°°ő“áÝ «āÄ„~ŔY‘ī∂Ő»ĪĶńáÝľ“£¨ĺęüí„~Ķń‘≠ŃŌ◊‘¬ ÷Ľ”–40%£¨√ŅńÍĺý–ŤŖMŅŕīůŃŅĶń„~ĺęĶV°£„~ĶńŖMŅŕėč≥…÷–‘≠ŃŌŖMŅŕ’ľĶńĪ»÷ō›^īů£¨ŽäĹ‚„~ĶńŖMŅŕ‘ŲťL∑ý∂»īů”ŕįŽ≥…∆∑(„~óU°Ę„~Ļ‹Ķ»)ĶńŖMŅŕ‘ŲťL∑ý∂»°£≥ŲŅŕĄtŌŗ∑ī£¨„~Ķń≥ŲŅŕŃŅļ‹…Ŕ£¨«“÷ų“™“‘įŽ≥…∆∑°Ęľ”Ļ§∆∑ěť÷ų°£ŽS÷Ý≥ŲŅŕÍP∂źĶń÷ū≤ĹĹĶĶÕ£¨ĹŁńÍĀŪ„~Ķń≥ŲŅŕŃŅ›^ĺŇ ģńÍīķ≥ű÷–∆ŕ”–“Ľ∂®‘Ųľ”°£ °°°°ňń°Ę2005ńÍ„~ –ĽōÓô °°°°„~Ér◊Ŗ≥Ų°įŇ£ö‚õ_Őž£¨ĻőńŅŌŗŅī°ĪĶń––«ť£¨ľīŹń÷–áÝ“Úňōť_ ľ£¨Īō“‘÷–áÝ“ÚňōĹY Ý°£ °°°°2005ńÍ£¨įťŽS÷Ý ņĹÁĹõĚķņ^ņmĪ£≥÷›^Ņž‘ŲťLŖ^≥Ő£¨ņ≠Ą”Ńň»ę«Ú÷ų“™”–…ęĹūĆŔ‘ŲŃŅ–Ť«ů°£ ‹÷–áÝ –ąŲÕķ Ę–Ť«ůĶń“Úňō”įŪĎ£¨„~ÉrłŮīů∑ý…ŌĚq°£ĹūĆŔ„~ –ąŲ≥¨‘Ĺé◊ļűňý”–Õ∂ŔY’ŖŌŽŌůĶń“ĽńÍ°£LME»ż‘¬∆ŕ„~Ér”…ńÍ≥űĶń3000$/t…ŌĚqĶĹńŅ«įĶń4500$/t“‘…Ō£¨Ěq∑ý≥¨Ŗ^Ńň50%£Ľ∂ݨFōõ/»ż‘¬∆ŕ…żňģĄtťL∆ŕĺS≥÷‘ŕ150-290$/tĶńłŖňģőĽ°£2005ńÍ„~ÉrĶńÔj…ż≤ĽÉH≥¨‘ĹŃňöv ∑£¨∂Ý«“īŃāŻŃňĹ^īů≤Ņ∑÷Õ∂ŔY’ŖĶńÓA∆ŕ°£”…”ŕ„~ –ąŲõ]”–Ćć¨F÷ģ«į –ąŲňý∆’ĪťÓA∆ŕĶńĻ©–Ť∆Ĺļ‚†ÓĎB£¨īŔ ĻģaŃŅĶńīů∑ýŅsňģ£¨∂Ýĺę„~éžīśĄtŖBņmŐé”ŕöv ∑◊ÓĶÕňģ∆Ĺ£¨◊ÓĹKĆß÷¬ĺę„~≥Ų¨FĶń“Ľ¬∑Ī©Ěq°£ľ”÷ģ»ę«ÚņŻ¬ Ķń∆ęĶÕļÕĆíň…ōõéŇ’Ģ≤Ŗ£¨ ĻĶ√Õ®ōõŇÚ√õőīń‹Ķ√ĶĹ”––ßŅō÷∆£¨Ćß÷¬„~ –°į“Á≥ŲÉrłŮ°Ī“ĽÔwõ_Őž£¨Ŗ_ĶĹ5080√ņ‘™/áć£¨ľ”Ą°Ńňƶõ_ĽýĹūīů“éń£ŔŹŔI…Ő∆∑ŖM––Ī£÷ĶĹĽ“◊°£ °°°°Ķŕ“Ľľĺ∂»£ļĽý”ŕÕ®ōõŇÚ√õÓA∆ŕ„~ÉrúōļÕ…Ō…ż°£1‘¬4»’LME„~ÉrĪ©ĶÝŃň238√ņ‘™£¨∂ÝļůĽýĹū‘ŕĹĽ“◊ňýéžīś≥÷ņmúp…Ŕ°Ę√ņ‘™ņ^ņmŔH÷Ķ°ĘÕ®ōõŇÚ√õáņ÷ōļÕŌĘ≤ÓĹĽ“◊ Ę––Ķń«įŐŠŌ¬£¨ŽSľī’Ļť_īů“éń£∂ŗÓ^‘Ųā}––Ą”°£Źń1‘¬≥űĶĹ3‘¬Ķ◊£¨»ę«Ú»żīůĹĽ“◊ňýéžīś”…13.04»fáćúp…ŔĶĹŃň10.09»fáć£¨∆š÷–LMEéžīś÷Ľ «–°∑ýúp…Ŕ£¨ĶęSHFEļÕCOMEXéžīśĄt‘ŕ÷–√ņŹäĄŇŌŻŔMĶńņ≠Ą”Ō¬≥Ų¨Fīů∑ýŌ¬ĹĶ°£‘ŕīň∆ŕťg£¨√ņ‘™»‘‘ŕ√ņáÝ≥÷ņmáņ÷ōĶńĹõ≥£Ŕ~ĎŰ≥ŗ◊÷Ķń”įŪĎŌ¬ŔH÷Ķ£¨√ņ‘™÷łĒĶ”ŕ3‘¬11»’ĶÝ÷Ń◊ÓĶÕŁc°£√ņ‘™ĶńŔH÷Ķƶ„~Ér–ő≥…ņŻ∂ŗ£¨Õ¨ēr“≤Õ∆Ą”Ńňƶõ_ĽýĹūĹŤôCŔI…Ő∆∑ĶńĶńņŪ”…°£ÉHCOMEXĽýĹūÉŰ∂ŗ”…ńÍ≥űĶń2»f ÷◊ÓłŖ‘Ųľ”ĶĹ3‘¬≥űĶń3.6»f ÷£¨ĽýĹūÕ®Ŗ^ŔŹŔI…Ő∆∑ĀŪŐŠłŖĹMļŌÕ∂ŔYĶńÔLŽU ’“ś¬ £¨“‘Ī„”ŕõ_Ķ÷Õ®ōõŇÚ√õ‘ž≥…÷ĪĹ”Õ∂ŔYĶńďp ß°£ °°°°Ķŕ∂Ģľĺ∂»£ļ„~Ér…ÓĽō’{°£Ŗ@“Ľēr∆ŕ£¨ĪMĻ‹÷–áÝĶńŌŻŔM∑«≥£ŹäĄŇ£¨úŻ„~≥£≥£“żÓILME„~…ŌĚq£¨„~ÉrŖÄ «‘ŕéžīśīů∑ý‘Ųľ”ľį√ņ‘™”|Ķ◊∑īŹóĶńŽp÷ōČļѶŌ¬≥Ų¨FŃňīů∑ýĽō’{°£Ŗ@“ĽŽA∂őöW÷řĹõĚķĪŪ¨F∑«≥£∆£»ű£¨Ļ§ėI…ķģa°ĘĻ§ėI–Ň–ń°Ę≤…ŔŹĹõņŪ»ň÷łĒĶĶ»∂ľĶݬš÷ŃńÍ∂»◊ÓĶÕŁc£¨Ćß÷¬LMEöW÷řĶōÖ^éžīś≥Ų¨Fīů∑ý‘Ųľ”°™°™4‘¬≥űĶĹ‘¬Ķ◊£¨LMEéžīś‘Ųľ”Ńň1.5»fáć£¨∆š÷–ÉHöW÷řĶōÖ^ĺÕ‘Ųľ”Ńň14500áć£¨ľĮ÷–‘ŕ¬ĻŐōĶ§ā}éž°£ °°°°Ķ໿ľĺ∂»£ļÕ®√õŅ÷ĽŇ«ťĺwĆß÷¬ĽýĹūīůŃŅŔI»Ž…Ő∆∑ŖM––Õ®√õĪ£÷Ķľ”Ņž„~Ér…ŌĚq°£”…”ŕ ‹ĶĹōõéŇĻ©Ď™ŃŅĶńŖ^∂»‘Ųľ”Ćß÷¬ōõéŇĪĺ…ŪĶńĪ£÷ĶĻ¶ń‹ 黼üoīś£¨≥÷”–ōõéŇ÷ĽēĢŌųúp◊‘ľļĶńŔŹŔIѶ°£“Úīň£¨łŁ∂ŗĽýĹūƧ«ůŅ…“‘”––ßƶõ_Õ®ōõŇÚ√õÔLŽUĶńÕ∂ŔY«ĢĶņĺÕ≥…ěťĎū¬‘Õ∂ŔYôCėčĶń∆’Īť–Ť«ů°£ŖM»Ž2005ńÍ‘S∂ŗáÝŽH÷™√ŻĎū¬‘Õ∂ŔYĽýĹūƶ√ņáÝĹõĚķ«įĺįďķĎnļÕƶ»ň√ŮéŇ…ż÷Ķąů”–ėOīů∆ŕÕŻ°£ °°°°1°Ę –ąŲƶ”ŕ»ę«ÚļÍ”^ĹõĚķ»‘ĆĘÓA∆ŕ∑«≥£ė∑”^£Ľ °°°°2°Ę√ņáÝ»ŘüíĻęňĺAsarcoŃTĻ§Ć¶ĺę„~Ļ©ĹoĶńáņ÷ōł…Ē_ļÕ√ņ÷řĶōÖ^ĺę„~ģaŃŅúp…Ŕ£Ľ”»∆š «»ę«ÚÔ@–‘éžīśļÕŽ[–‘éžīśīů∑ýŌ¬ĹĶ£¨Ô@¨FéžīśĹĶ÷Ńöv ∑◊ÓĶÕ(7‘¬26»’ÉHěť7.2»fáć)£¨∂ÝICSGĻņ”čĶń7‘¬∑›»ę«ÚŽ[–‘éžīś“≤›^5‘¬∑›Ō¬ĹĶŃň8.83»fáć£Ľ◊ÓĹKÕ∆Ą”Ńň¨Fōõ…żňģŖ_ĶĹ200$/t“‘…ŌĶńÖ^”Ú°£ °°°°3°Ę”…”ŕ÷–áÝ –ąŲõ]”–‘ŕĹū»ŕÓI”ÚĆ¶Õ‚ť_∑Ň£¨üo∑®◊‘”…ŔIŔu»ň√ŮéŇ°£7‘¬21»’»ň√ŮéŇƶ√ņ‘™…ż÷Ķ2%ň…Ą”ŇeīŽ£¨“żįlŖ@–©īů–ÕļÍ”^ƶõ_ĽýĹūĶńīůų{āÉľäľäĮāŅŮřDŌÚ…Ő∆∑∆ŕōõƶ÷–áÝŔYĹūŖM––áķĹň£¨‘≠”ÕļÕ„~ĺÕ≥…ěť ◊ŖxńŅėň°£◊ÓĹKěťÍźĺ√ŃōļÕĄĘ∆šĪÝňý“żįl≥ŲĀŪĶń°į÷–ļĹ”Õ°Ī°Ę°įáÝɶ„~°ĪĶ»ÔLŽU ¬ľĢ¬ŮŌ¬Ō›ŕŚ°£ňŻāÉ‘ŕ…Ő∆∑ –ąŲ…ŌīůŃŅŖM––ŔI»Ž≤Ę≥÷”–ĶńĎū¬‘–‘Õ∂ŔY£¨Źń∂ÝŖM“Ľ≤ĹÕ∆łŖŃň…Ő∆∑ÉrłŮ°£ĹūĆŔ –ąŲ„~ĶńņŻ∂ŗ–ŇŌĘĪĽīůŃŅĶńľĮ÷–÷∆‘ž≥ŲĀŪ£ļ”÷≥…ěťáÝŽHīůų{āÉƶŅ’Ó^ŖM––áķ◊∑∂¬Ĺō’TÚ_Ļ§ĺŖ°£ĹõŖ^Ķń∑Ä≤Ĺ…ŌĚqļů£¨ĽýĪĺ√ś–ŇŌĘ“≤ ß»•ŃňňŁĶńÖĘŅľ“‚Ńx°£LME∆ŕ„~ –ąŲ…ķ≥…Ķń≤Ľī_∂®–‘£¨≤ĽĒŗ”įŪĎ∂ŗŅ’Žp∑ĹƶőīĀŪ„~Ér◊ŖĄ›Ķń∑÷∆Á≥÷ņmľ”Ą°°£ °°°°Ķŕňńľĺ∂»£ļĮāŅŮĶńĪ¨Ěq°£áÝɶĺ÷‘ŕLME íĀ„~–ŇŌĘł°≥Ųňģ√ś£¨‘ŕļÍ”^ĹõĚķŹäĄŇ°Ę√ņáÝÕ®√õľ”Ą°°ĘĻ©Ď™≥÷ņm ‹ĶĹáņ÷ōł…Ē_°ĘéžīśŌ¬ĹĶ°ĘĶ»“ÚňōŇšļŌęCÓ^ĽýĹū£¨ŃÓ„~Ér÷ō–¬ę@Ķ√Ńň…ŌĚqĶńĄ”Ѷ°£ľ”÷ģ»’ĪĺļÕĶ¬áÝ°Ę”°∂»Ķ»áÝ“≤”≠ĀŪŹäĄŇĶńĹõĚķŹÕŐK‘ŲťL£¨»’Īĺ∂Ő”^ĹõĚķ÷łėňļÕĶ¬áÝIFO∆ůėIĺįö‚÷łĒĶ∂ľŖ_ĶĹŃňńÍ∂»◊ÓłŖŁc°£∂Ý√ņáÝ9‘¬CPI≠hĪ»‘Ų∑ýŖ_ĶĹĄďľošõĶń1.22%£¨Źń∂Ý“żįlŃň”÷“Ľ≤®ĽýĹū‘ŕ…Ő∆∑ –ąŲ…ŌĶńĪ‹ŽUüŠ≥Ī°£ŖM»Ž10‘¬ĺę„~Ļ©Ď™Ąt‘‚”ŲŃňŔĚĪ»ĀÜĶń≤Ņ∑÷ń‹‘īĻ©Ď™÷–Ēŗ°Ęľ”ń√īůīůķóėÚĻęňĺ“≤įl…ķŃňŃTĻ§ ¬ľĢĶńł…Ē_°£»Ľ∂Ý£¨’ś’ż”|įl„~ÉrĮāŅŮĶńĆ߼ūňų «”…°į÷–áÝáÝľ“őÔŔYɶāš’{Ą©÷––ńĹĽ“◊ÜTĄĘ∆šĪÝ°ĪĹ®ŃĘ‘ŕLME12‘¬ļŌľs…ŌĶń13»fáćŅ’Ó^Ó^īÁ“żįl≥…ěťáÝÕ‚ŔYĹūáķĹňĶńęCöĘƶŌů£¨ĪMĻ‹áÝľ“őÔŔYɶāšĺ÷≤…»°∂ŗ∑NīŽ ©‘áąD∆Ĺ“÷„~Ér£¨Ķę≤Ęőī ’ĶĹÔ@÷Ý≥…–ß°£‘ŕ11‘¬∑›£¨CRU°ĘŻúłŮņÔ°Ęėňú „y––°ĘICSGĶ»ôCėč∆’Īť–ř’żŃň2004ńÍ◊ų≥ŲĶń2005ńÍĻ©–Ť∆Ĺļ‚ľįÉrłŮ◊ŖĄ›ÓA∆ŕ£¨’{ĶÕŃňģaŃŅļÕŌŻŔMÓA∆ŕ£¨’{łŖŃňÉrłŮÓA∆ŕ°£ °°°°∆šňŁ÷ų“™”–…ęĹūĆŔĻ§ėI“≤ ‹īň”įŪĎ≥ ¨F≥ŲŃľļ√Ķńįl’Ļĺ÷√ś£¨÷ų“™ĪŪ¨F”–“‘Ō¬ŐōŁc£ļ °°°°2005ńÍáÝɻՂ„~ –ąŲŖ\––Ķń÷ų“™ŐōŁc °°°°1°Ę„~ģaŃŅīů∑ý∂»‘ŲťLĶńÕ¨ēr£¨„~ÉrĆ“īőňĘ–¬öv ∑–¬łŖ °°°°2005ńÍĺęüí„~ –ąŲĆĘēĢ≤Ĺ»ŽĻ©–Ť∆Ĺļ‚£¨÷ų“™ «ÓA∆ŕĻ©Ď™Ķń‘Ų∑ýĆĘīůīů≥¨Ŗ^ŌŻŔM£¨ņż»ÁŻúłŮņÔ„y––ÓA∆ŕ2005ńÍ»ę«ÚŌŻŔMĶń‘Ų∑ýěť4.4%£¨∂ÝĻ©Ď™Ķń‘Ų∑ýĄtēĢŖ_ĶĹ8.5%°£“Úīň£¨ŹńĽýĪĺ√ś∑ī”≥≥ŲĀŪ–ŇŌĘĻ©–ŤĆĘŖ_ĶĹ∆Ĺļ‚°£Ķę2005ńÍ»ę«Úĺę„~ģaŃŅÉHÉHĆć¨FŃň–°∑ý‘Ųľ”£¨»ÁŻúłŮņÔ„y––“—ĹõĆĘģaŃŅ‘Ų∑ýÓA∆ŕ’{ĶÕĶĹ6.9%£¨∂ÝICSGĄtĻņ”čģaŃŅ‘Ų∑ý÷Ľ”–3%°£»ę«ÚģaŃŅ‘Ų∑ý∑ŇĺŹ÷ų“™ « ‹ĶĹŃň√ņ÷řĶōÖ^ĶńÕŌņŘ‘ž≥…Ķń°£ICSGįl≤ľĶńĒĶďĢÔ@ ĺ£¨2005ńÍ1-7‘¬‘ďĶōÖ^ĺę„~ŅāģaŃŅěť328.1»fáć£¨Ī»»•ńÍÕ¨∆ŕúp…Ŕ2.45»fáć£Ľ∂Ý7‘¬∑›ģaŃŅłŁ «›^»•ńÍ12‘¬∑›úp…ŔŃň6.48»fáć£¨∑ý∂»÷ģīůŃÓ»ň’ūů@≤Ľ“—°£ °°°°√ņ÷řĶōÖ^ģaŃŅīů“éń£ŅsúpĶń÷ų“™‘≠“ÚįŁņ®Ól∑Īįl…ķĶńŃTĻ§°Ęľľ–gÜĖÓ}°ĘĶV Į∆∑ľČŌ¬ĹĶ“‘ľį„~„fĶVĆĘłŁ∂ŗĶń…ķģaŔY‘īŇš÷√‘ŕÉrłŮĚq∑ýŖhłŖ”ŕ„~ĶńĹūĆŔ„f…Ō√śĶ»°£√ņáÝ»ŘüíĻęňĺAsarco(√ŅńÍ„~šN ŘŃŅěť38.6»fáć)ťLŖ_ňńāÄįŽ‘¬ĶńŃTĻ§£¨ľ”ń√īůķóėÚĻęňĺ(ńÍģa13»fáćĺę„~)ĶńŃTĻ§Ķ»Ć¶ĪĪ√ņĶōÖ^ģaŃŅ‘ž≥…ļ‹īůīÚďŰ°£‘OāšÜĖÓ}ļÕĶō’ūĶ»“Úňō“≤Ćß÷¬‘ďĶōÖ^„~ĺęĶVģaŃŅ≥Ų¨F√ųÔ@úp…Ŕ£¨÷«ņŻáÝľ“„~ėIÖfēĢĪŪ ĺ£¨“Úľľ–gÜĖÓ}ļÕĶV Į∆∑ľČŌ¬ĹĶ£¨ÓA∆ŕĹŮńÍ‘ďáÝĶńĺę„~ģaŃŅēĢŌ¬ĹĶĶĹ540»fáć£¨›^»•ńÍĶń541.3»fáć”–ňýŌ¬ĹĶ°£ °°°°Ć¶”ŕő“áÝĀŪ÷v£¨2005ńÍ1-11‘¬£¨„~ģaŃŅŖ_ĶĹ228.28»fáć£¨Õ¨Ī»‘ŲťL21.4%£ĽÓA”č»ęńÍő“áÝ„~ģaŃŅĆĘ≥¨Ŗ^250»fáć£¨Õ¨Ī»‘ŲťL15.8%°£ °°°°Źń––ėIĄĚ∑÷ĀŪŅī£¨÷–áÝĶńĻ§ėIĽĮŖM≥Ő◊ÓŅž°Ę∑∂áķ◊ÓŹV£¨Źń∂Ýĺę„~–Ť«ůĶń‘ŲňŔ“≤◊ÓŅž°£ĹŁé◊ńÍ£¨÷–áÝ÷∆‘žėIĶńŇÓ≤™įl’ĻļÕĺ”√Ů”√Žä–Ť«ůĶńĪ¨įlĆß÷¬»ęáÝŖBņmé◊ńÍ≥Ų¨Fáņ÷ōŽäѶ»ĪŅŕ£¨éߥ”įlŽäļÕ›Ē◊ÉŽä‘Oāš÷∆‘žėIģaŃŅĶńŅžňŔ‘ŲťL£¨ņż»Á£¨2005ńÍ…ŌįŽńÍ»ęáÝįlŽä‘OāšģaŃŅ›^2004ńÍÕ¨∆ŕ‘ŲťL56%£¨◊ÉČļ∆ųģaŃŅ‘ŲťL14%£¨∂ÝŽäѶŽäņ|ģaŃŅĄt‘Ųľ”Ńň108%°£Õ¨ė”£¨Žä‘í°ĘĺWĹjļÕľ“ŽäĶńŅžňŔ∆’ľįłŁ–¬ďQīķĄtéßĀŪŃňŽäö‚Žä◊”ėIļń„~ŃŅĶńľ§‘Ų£¨ņż»Á£¨2005ńÍ…ŌįŽńÍ»ęáÝŅ’’{ļÕĪýŌš”√„~ŃŅ›^2004ńÍÕ¨∆ŕ‘ŲťLŃň23%£¨‘¬ĺý”√„~ŃŅ”…4.6»fáć…Ō…żĶĹŃň5.5»fáć°£∂Ý∆Ż‹áĻ§ėIĶńŅžňŔįl’Ļ“≤Ćß÷¬‘ď––ėI2005ńÍ…ŌįŽńÍ”√„~ŃŅ›^2004ńÍÕ¨∆ŕ‘Ųľ”Ńň12%°£Ņ…“‘Ņī≥Ų£¨÷–áÝ“Ľ–©÷ō“™”√„~––ėIĶńŌŻŔM‘Ų∑ý∂ľŅž”ŕGDP‘Ų∑ý£¨ÜőőĽGDPļń„~ŃŅĶń‘Ųľ” ĻĶ√÷–áÝŅžňŔ‘ŲťLĶńGDPń‹ČÚéßĀŪłŁīůŃŅĶńĺę„~ŌŻŔM‘Ų∑ý°£ŹńņŻĚô‘ŲťLĒĶďĢÔ@ ĺ£¨«į10āÄ‘¬»ęáÝ”–…ęĹūĆŔĻ§ėIņŻĚô‘ŲťL‘ŕňý”–Ļ§ėIņŻĚô‘ŲťLĪ»ņżģĒ÷– «◊ÓŅžĶń£¨Ŗ_ĶĹ116.5%°£Ī©ņŻÚĆĄ”Ćß÷¬Õ∂ŔYŖ^üŠ£¨»‘≤Ľń‹ļŲ“ē°£ °°°°Ľý”ŕ2005ńÍ ņĹÁ„~ģaŃŅĆĘĄďöv ∑–¬łŖ£¨“Ľ–©ôŗÕĢôCėč’{łŖ„~ģaŃŅÓA∆ŕ°£ÓA”čĆĘ≥¨Ŗ^1650»fáćÕ¨Ī»∑÷Ąe‘ŲťLěť4.6%£¨‘Ų∑ý√ųÔ@°£ŇcīňÕ¨ēr£¨2005ńÍĶń„~ –ąŲ“≤ĆĘ›d»Ž ņĹÁ„~ –įl’Ļ ∑÷–◊Ó›xĽÕĶń“ĽŪď°£ °°°°”…”ŕĻ©Ď™“ņ»ĽĪ»›^ĺoŹą£¨éžīśĹĶ÷Ńöv ∑ňģ∆Ĺ£¨“‘ľįĽýĹūĶńÖĘŇc£¨„~Ér‘ŕ2005ńÍņ^ņmīů∑ý…ŌĚq£¨āź∂ōĹūĆŔĹĽ“◊ňý(LME)»żāÄ‘¬∆ŕ„~ÉrłŮĆ“Ąďöv ∑”õšõ£¨12‘¬≥űŖ_ĶĹ4478√ņ‘™/áć°£Õ¨∆ŕ£¨…Ōļ£∆ŕōõĹĽ“◊ňý(SHFE)»żāÄ‘¬∆ŕ„~‘ŕ12‘¬Ō¬—ģŖ_ĶĹ42000‘™/áć“‘…Ō°£ °°°°2005ńÍ„~ÉrĶń◊ŖĄ›īÚ∆∆ŃňŖ^»•é◊ ģńÍĀŪ»ňāÉƶłŖ„~ÉrĶń’J÷™°£ŽS÷Ý»ę«ÚĹõĚķ≤ĽĒŗ‘ŲťL“‘ľįƶ‘≠≤ńŃŌĶń–Ť«ůĒUīů£¨÷¬ Ļ»ňāÉƶĶVģa∆∑ļÕń‹‘īģa∆∑Ķ»‘≠≤ńŃŌĶńÉr÷ĶĪ£÷Ķ–Ť«ůĶńļ‚ŃŅ≥Ŗ∂»≥¨≥ŲÓA∆ŕ£¨‘ž≥…»ňāÉƶ∂Ģ ģ“Ľ ņľo◊Ó»Ī°įŔY‘ī°Īģa…ķŅ÷ĽŇ°£‘ŕįťŽS÷Ý„~ÉrĆ“Ć“Ąď≥Ųöv ∑–¬łŖĶńÕ¨ēr£¨áÝɻՂ„~––ėI“≤įl…ķŃňĪä∂ŗƶ„~∆ŕōõ –ąŲĶń°į”įŪĎ ¬ľĢ°Ī°£ °°°°2°ĘŌŻŔM–Ť«ůŅŮüŠ °°°°2005ńÍáÝÉ»„~Ķń–Ť«ůņ^ņmĪ£≥÷∑Ä∂®›^Ņž‘ŲťL£¨ÓA”č»ęńÍáÝÉ»„~ŌŻŔMŃŅĆĘŖ_ĶĹ350»fáć£¨Õ¨Ī»‘ŲťL6.1%°£ °°°°áÝŽH„~—–ĺŅĹMŅó(ICSG)2005ńÍ11‘¬29»’Ļę≤ľŃň2005ńÍ8‘¬Ķń ņĹÁ„~ĶńĻ©–ŤĒĶďĢĪŪ√ų°£áÝŽH –ąŲƶ„~Ķń–Ť«ů“≤ «”…”ŕ ‹ĶĹ√ņáÝĹõĚķļ√řDĶńŐŠ’Ů∂ÝĪŪ¨FĶ√–őĄ›Ńľļ√°£2005ńÍ…ŌįŽńÍ£¨ ņĹÁ„~ŌŻŔMŃŅľsěť862»fáć£¨Õ¨Ī»‘ŲťL2%°£ÓA”č»ęńÍŌŻŔMŃŅĆĘŖ_ĶĹ1730»fáć◊ů”“£¨Ī»…ŌńÍ‘ŲťL5.6%£¨„~Ļ©Ď™ĆĘ≥Ų¨F60»fáć°ę80»fáćĶń»ĪŅŕ°£ °°°°łýďĢICSGĶń≥ű≤ĹĒĶďĢ£¨8‘¬∑›ĺę„~ –ąŲģaŃŅŖ^ £īůľs85000áć°£Ŗ@ «2005ńÍ ◊āÄ‘¬∑›ģaŃŅŖ^ ££¨÷ų“™ «”…”ŕāųĹyĶńŌńľĺľŔ∆ŕ„~ĶńŌŻŔM∆£‹õ°£“Úīň£¨8‘¬∑› ņĹÁŌŻŔM‘ŕľĺĻĚ–‘’{’ŻļůÓA”čĪŪ”^Ŗ^ £úp…ŔĶĹÉHěť8000áć°£įŁņ®Ć¶«į∆ŕĻę≤ľĒĶďĢĶń–ř’ż£¨2005ńÍ1-8‘¬ĺę„~ģaŃŅļŌ”č»ĪŅŕ114000áć£¨ĹõľĺĻĚ“Úňō’{’Żļů£¨»ĪŅŕŖ_31000áć°£ŌŗĪ»∂Ý—‘£¨2004ńÍÕ¨∆ŕģaŃŅ»ĪŅŕŖ_765000áć(ľĺĻĚ“Úňō’{’Żļů686000áć)°£∆š÷–£¨≤ĽŇŇ≥ż”–“Ľ–©áÝŽHņŻ“śľĮąF£¨īůŃŅ∂ŕ∑e¨Fōõ◊É≥…°įĪ∆Ņ’ĽIīa°ĪĶńŽ[–‘éžīś°£ °°°°8‘¬∑› ņĹÁĺę„~ŌŻŔMŌ¬ĹĶĶĹńÍ∂»◊ÓĶÕňģ∆Ĺ£¨÷ų“™ «“ÚěťöW÷ř(įŁņ®∂ŪŃ_ňĻ)ļÕ»’Īĺ‘ŕ8‘¬ľŔ∆ŕťgĶńŌŻŔMŃŅőģŅs°£’ż»Á7‘¬∑›“Ľė”£¨÷–áÝ8‘¬∑›ĺę„~ĪŪ”^ŌŻŔM“ņŇfŖtĺŹ(ļÕ2005ńÍ…ŌįŽńÍ∆Ĺĺýňģ∆ĹŌŗĪ»Ō¬ĹĶ4%)°£√ņáÝĄt «“ĽīůŃŃŁc£¨∆šŌŻŔMŖBņm3āÄ‘¬≥ …Ō…żŕÖĄ›°£ļÕ2004ńÍÕ¨∆ŕŌŗĪ»£¨2005ńÍ1-8‘¬∑›»ę«Úĺę„~ŌŻŔMŌ¬ĹĶŃň2%°£≥żŃňĀÜ÷ř‘ŲťL2.8%“‘Õ‚£¨∆šňŻňý”–ĶōÖ^ńÍĪ»ŌŻŔMĺýŌ¬ĹĶ°£‘ŕĀÜ÷ř£¨»’ĪĺŌ¬ĹĶ5%£¨ńŌŪnŌ¬ĹĶ10%£¨Ň_ě≥Ō¬ĹĶ11%£¨ÉHÉH≤Ņ∑÷Ķ÷ŌŻŃň÷–áÝ(‘ŲťL12%)ļÕ”°∂»(‘ŲťL15%)ŌŻŔMĶń‘ŲťL°£öW√ňŌŻŔM“ņŇf≤Ľ’Ů£¨ńÍĪ»Ō¬ĹĶ10%°£ĪMĻ‹√ņáÝŌŻŔM”–ŹÕŐKĶńŘEŌů£¨Ķę «ĪĪ√ņ÷řŌŻŔMńÍĪ»»‘Ō¬ĹĶŃň9%°£ °°°°‘ŕĻ©Ĺo∑Ĺ√ś£¨ĹŮńÍ«į8āÄ‘¬ ņĹÁ„~ĶVģaŃŅŇc»•ńÍÕ¨Ī»‘ŲťLŃň3.2%£ļ∆š÷–Ě‚ŅsĶVģaŃŅ‘ŲťL4.3%£¨ĚŮ∑®„~(SX-EW)Ō¬ĹĶŃň1.6%°£8‘¬∑›„~ĶVģań‹ņŻ”√¬ ‘ŲťLĶĹ89%£¨ĹŮńÍ«į8āÄ‘¬∆Ĺĺý÷Ķěť87.4%£¨Ķ껑ĶÕ”ŕ2004ńÍÕ¨∆ŕĶń∆Ĺĺý÷Ķ89.4%°£“—ĹõÔĖ ‹…ķģa ¬Ļ ņßĒ_Ķń÷«ņŻ£¨Źń7‘¬ĶĹ8‘¬∆šģaŃŅ…Ō…żŃň12%£¨’ľŃňīů∂ŗĒĶĶń‘ŲťLŃŅ°£ °°°°ICSG‘ŕąůłś÷–∑Q£¨ĹŮńÍ1-9‘¬»ę«Úĺę„~ŌŻŔMŃŅ≥¨Ŗ^ģaŃŅ190,000áć£¨»•ńÍÕ¨∆ŕĻ©Ĺo»ĪŅŕěť862,000áć°£Õ¨∆ŕ»ę«ÚĶV…ĹģaŃŅ‘ŲťL2.9%£¨„~ĺęĶVģaŃŅ‘Ųľ”4%£¨ĺę„~ģaŃŅ‘ŲťL3.9%£¨‘≠…ķĺę„~ģaŃŅ‘ŲťL4.2%,‘Ŕ…ķĺę„~ģaŃŅ‘Ųľ”1.4%°£ °°°°3°Ę„~ĺęĶVľ”Ļ§ŔM≥÷ņmŇ …ż °°°°”…”ŕ„~“Īüíģań‹ĶńŌř÷∆£¨2005ńÍ»ę«Ú„~ĺęĶVĻ©Ď™õ]ń‹ņ^ņm≥ ¨FŖ^ £ĺ÷√ś£¨„~ĺęĶVľ”Ļ§ŔMŽS÷ģīů∑ý‘ŲťL°£ĹŮńÍ…ŌįŽńÍ£¨¨Fōõ –ąŲĶń„~ĺęĶVľ”Ļ§ŔM(ī÷üí/ĺęüí)◊ÓłŖŖ_ĶĹ√Ņáćł…ĶV220√ņ‘™/√Ņįű„~22.0√ņ∑÷°£ °°°°„~ÉrłŖ∆ů£¨īŐľ§Ńň„~ĶV…ĹĶń…ķģa∑eėO–‘£¨ĶęŖ^»•ĒĶńÍ„~ĺęĶVľ”Ļ§ŔMťLērťgÕ£ŃŰ‘ŕöv ∑ĶÕňģ∆Ĺ£¨Ōř÷∆Ńň“Īüíģań‹ĶńĒUŹą£¨ ĻĶ√„~ĺęĶVľ”Ļ§ŔM‘ŕ2005ńÍĄďŌ¬öv ∑◊ÓłŖňģ∆Ĺ°£ °°°°4°ĘĪ©ņŻÚĆĄ”£¨Ćß÷¬ĄŕŔYľmľä≤ĽĒŗ°£„~ĶVīůņ–÷«ņŻ°Ę√ōŰĒ∑÷ĄeÕ®Ŗ^ĶVėI∂ź◊hįł£¨Źń÷–ĹōņŻ °°°°ĘŔ°ĘłŖ„~ÉrĹo„~…ķģa∆ůėIéßĀŪĺřīůņŻĚôĶńÕ¨ēr£¨“≤ĹoéßĀŪ“ĽāÄ√ųÔ@ĶńłĪ◊ų”√°£„~ĶVĻ§»ňŌ£ÕŻ∆ůėIń‹ŐŠłŖ∆šł£ņŻīż”Ų£¨ĶęĄŕŔY’ĄŇ–≤Ľē≥‘ž≥…2005ńÍ“Ľ≤®≤®ĶńŃTĻ§ ¬ľĢ°£÷ų“™„~…ķģaáÝļÕĻęňĺĺýįl…ķŃňŃTĻ§ ¬ľĢ£¨ņż»Á£ļ»ę«Ú◊Óīů„~…ķģaĻęňĺ÷«ņŻá݆I„~Ļęňĺ°ĘĪōļÕĪōÕōőĽ”ŕ÷«ņŻĶń»ę«Ú◊ÓīůĶńį£ňĻŅ◊ĶŌŖ_„~ĶV°Ę»ę«ÚĶ໿īů„~…ķģa∆ůėIńęőųłÁľĮąF∆žŌ¬őĽ”ŕ√ņáÝĶńAsarcoĻęňĺ°Ę»ę«ÚĶŕ∂Ģīů„~ģa…Ő∑∆†Ė∆’ňĻĶņ∆śőĽ”ŕ÷«ņŻĶńį£†ĖįĘ∑Úņ≠„~ĶV°ĘŔĚĪ»ĀÜŅ◊Ņ∆ņ≠„~ĶVĻęňĺ°Ęľ”ń√īůķóėÚĻęňĺ°ĘńęőųłÁCananea„~ĶV°Ę÷«ņŻň_†ĖĶŌÕŖ„~ĶVĶ»°£ °°°°Ęŕ°Ę÷«ņŻļÕ√ōŰĒ‘ŕ2005ńÍŌ»ļůÕ®Ŗ^Ńň–¬ĶńĶVėI’ų∂ź∑Ĺįł°£÷«ņŻĆĘłýďĢ∆ůėIĶńšN Ř“éń£(„~šN ŘŃŅļÕšN ŘÓ~)∑÷ľČ’ų ’ĶVėI∂ź£¨∂Ý√ōŰĒ «łýďĢńÍšN ŘÓ~’ų ’ĶVėI∂ź°£ °°°°ĘŘ°Ęľ”’ųĶVėI∂źĆĘ‘Ųľ”≤…ĶV≥…Īĺ£¨úp…ŔĶVėIĻęňĺĶńņŻĚôļÕĻ§»ňĶńņŻ“ś£¨Õ¨ērĆ¶Õ‚ŔYŖM»ŽŖ@É…āÄáÝľ“ŖM––ĶVėIÕ∂ŔY‘ž≥…“Ľ∂®Ķń◊ŤĶK◊ų”√°£ °°°°5°Ę÷–áÝŇc÷«ņŻļě ūŽp∑Ĺ◊‘”…ŔQ“◊Öf∂®£¨≤ĘŇcĀÜ÷ř÷ų“™ŌŻŔMáÝ≥…ŃĘ„~ĺ„ė∑≤Ņ °°°°2005ńÍ11‘¬18»’£¨÷«ņŻÕ‚ťLÕŖ†ĖŅňļÕ÷–áÝÕ‚ťLņÓ’ō–«‘ŕŪnáÝł™…Ĺ’Ŕť_ĶńĀÜŐęĹõĚķļŌ◊ų’ďČĮ(APEC)∆ŕťg£¨ļě ūŃň°∂÷–÷«◊‘”…ŔQ“◊Öf∂®°∑£¨÷–áÝ÷ųŌĮļķŚ\ĚżļÕ÷«ņŻŅāĹyņ≠łÍňĻ≥ŲŌĮŃňļě◊÷Éx Ĺ°£łýďĢ‘ďÖf∂®£¨É…áÝĆĘŹń2006ńÍ7‘¬1»’ť_ ľ£¨»ę√śÜĘĄ”ōõőÔŔQ“◊ĶńÍP∂źúp◊ĆŖM≥Ő°£∆š÷–£¨’ľÉ…áÝ∂źńŅŅāĒĶ97%Ķńģa∆∑ĆĘ”ŕ10ńÍÉ»∑÷ŽA∂őĹĶěťŃ„ÍP∂ź°£ °°°°÷«ņŻ «»ę«Ú◊ÓīůĶń„~…ķģaļÕ≥ŲŅŕáÝ£¨∂Ý÷–áÝĄt «»ę«Ú◊ÓīůĶń„~ŖMŅŕļÕŌŻŔMáÝ£¨÷–÷«Žp∑ĹŖ_≥…◊‘”…ŔQ“◊Öf∂®£¨≤ĽÉH”–ņŻ”ŕ÷«ņŻļÕ÷–áÝ£¨“≤”–ņŻ”ŕ»ę«Ú„~ –ąŲļÕÉrłŮĶń∑Ä∂®°£ °°°°°į2005ĀÜ÷ř„~ĺ„ė∑≤ŅēĢ◊h°Ī 2005ńÍ2‘¬23»’‘ŕņ•√ų’Ŕť_£¨–Żłś°įĀÜ÷ř„~ĺ„ė∑≤Ņ°Ī(ACC) ≥…ŃĘ°£’ľĀÜ÷ř„~“ĪüíģaŃŅ∑›Ó~85%Ķń÷–áÝ(9ľ“)°Ę»’Īĺ(6ľ“)°ĘŪnáÝ(1ľ“)°Ę”°∂»(2ľ“)Ķń18ľ“„~∆ůėI≥ŲŌĮŃň‘ďēĢ◊h°£ĀÜ÷ř„~ĺ„ė∑≤ŅĶńĹMĹ®÷ľ‘ŕÕ®Ŗ^Ŗ@“ĽŅÁáÝÖ^”Ú–‘Ķń∑«’ż ĹĹMŅó£¨ľ”ŹäĀÜ÷řģa„~∆ůėI‘ŕ…ķģaĹMŅó°Ęľľ–gĻ‹ņŪ°Ę‘≠ŃŌĻ©Ď™°Ęģa∆∑šN ŘĶ»∑Ĺ√śĶńúŌÕ®ŇcĹĽŃų£¨ėčĹ®“ĽāÄľ”ŅžĀÜ÷ř„~Ļ§ėIįl’ĻĶńáÝŽHļŌ◊ų∆ĹŇ_°£ °°°°6°Ę÷–áÝĶńÖĘŇcĹYĻŻ£¨Ćß÷¬„~ÉrłŮ≥Ų¨FÔwĚq °°°°2005ńÍ£¨”…”ŕ ‹–Ť«ů‘ŲťLĶ»∂ŗ∑N“ÚňōĶńīŐľ§ļÕ◊ų”√£¨ ņĹÁ„~ĹūĆŔÉrłŮĪĽÕ∆»Ž÷‹∆ŕ–‘…Ō…żÕ®ĶņģĒ÷–°£LME„~Ér“Ľ∂»ÕĽ∆∆4000√ņ‘™/áć£¨≤Ę“‘4515√ņ‘™/áćĶńÉrłŮŖBņm≤ĽĒŗĶńĄď≥Ųöv ∑–¬łŖ£¨ŖM»Ž”– ∑ĀŪĶń◊ÓłŖÉrőĽÖ^”Ú°£∂Ý»ęńÍ„~∆ĹĺýÉr‘ŕ3800√ņ‘™/áć£¨Ī»…ŌńÍ∑÷Ąe‘ŲťL35%°£ °°°°ő“áÝ –ąŲ„~ÉrłŮŇcáÝŽH –ąŲ“Ľ÷ĪĪ£≥÷÷ÝŖBĄ”¬żĻĚ◊ŗĻ≤’Ů–ßĎ™£¨≤ĽĒŗĄďľošõňģ∆Ĺ°£»ęńÍ„~ĶńÓA∆ŕ∆ĹĺýÉrěť3600‘™/áć“‘…Ō£¨”…”ŕáÝÉ»ÉrłŮĺýěťļ¨∂źÉr£¨áÝŽH –ąŲÉrłŮĄtőīļ¨∂ź°£“Úīň£¨áÝÉ»„~ÉrłŮĆćŽH…Ō∑÷ĄeĪ»áÝŽH –ąŲÉrłŮĶÕ1.2%°£Ŗ@∑NÉrłŮįťŽS÷ÝáÝŽHÕ∂ôCŔYĹūļÕƶõ_ĽýĹūĶńƶŅĻ£¨Ćß÷¬…Ōļ£Ňcāź∂ōÉ…Ķō –ąŲÉrłŮ‘Ý“Ľ∂»≥Ų¨FĶĻížĺ÷√ś°£ °°°°7°Ęő“áÝ„~ŖM≥ŲŅŕŔQ“◊Ī£≥÷łŖňŔ‘ŲťLĎBĄ›£¨Ĺo„~Ér◊Ę»ŽŹä–ńĄ© °°°°ĘŔ°Ę2005ńÍ£¨ő“áÝ”–…ęĹūĆŔŖM≥ŲŅŕŔQ“◊›^Ņž°£„~ľ”Ļ§≤ń≥ŲŅŕĶńīů∑ý‘ŲťLłń◊ÉŃňő“áÝ”–…ęĹūĆŔģa∆∑“‘≥ŲŅŕ≥űľČģa∆∑ěť÷ųĶńłŮĺ÷£ĽÓA”č»ęńÍ„~ľ”Ļ§≤ń≥ŲŅŕŃŅ”–ÕŻŖ_ĶĹ45»fáć◊ů”“£¨Õ¨Ī»‘ŲťLľs15.4%°£2005ńÍ÷–áÝīů–ÕĶń„~“Īüí∆ůėIľ”īůÕ∂ŔY„~ľ”Ļ§––ėI°£÷ų“™ŪóńŅ”–£ļĹ≠őų„~ėIľĮąF22»fáćŖBŤTŖB‹ą„~óU…ķģaĺÄ2005ńÍ4‘¬∑›ť_Ļ§£¨3.8»fáćĺę√‹„~Ļ‹ŪóńŅ9‘¬∑›ť_Ļ§£Ľ„~ŃÍ”–…ęľĮąFĻęňĺĹ®‘O10»fáć„~įŚéßŪóńŅļÕ1.2»fáć∆ŠįŁĺÄ…ķģaĺÄ£Ľīů“Ī”–…ęĻęňĺ10»fáć„~įŚéßŪóńŅ2005ńÍ10‘¬∑›ť_Ļ§£Ľ‘∆ńŌ„~ėI≥…ŃĘŃň„~≤ńĻęňĺļÕļŌŔY∆ůėI£¨2005ńÍ„~ľį∆šļŌĹū≤ńģań‹Ŗ_ĶĹ6»fáć£¨2006ńÍĒU÷Ń8»fáć£¨ 2010ńÍ‘ďĻęňĺ„~…Óľ”Ļ§≤ńģaŃŅĆĘŖ_ĶĹ30»fáć°£áÝÉ»Ļ«ł…“Īüí∆ůėIÕ∂ŔY„~ľ”Ļ§ėIĶńŐōŁc «£ļÕ∂ŔYļÕĹ®‘O“éń£īů£¨ľľ–gļ¨ŃŅłŖ°£“Úīň£¨”–ņŻ”ŕŐŠłŖÉ»„~ľ”Ļ§––ėIĶńŅāůwňģ∆ĹļÕ„~≤ńģa∆∑‘ŕáÝŽH –ąŲĶńłā†éѶ°£÷–áÝ„~ŔY‘īĶńŖMŅŕ“—ĹõřDŌÚŃň‘≠ŃŌŖMŅŕ£¨ľ”Ļ§ŔMĶńŐŠłŖ ĻĶ√÷–áÝ“Īüíģa≥Ų’ż≥¨ÓA∆ŕĶń—łňŔ‘ŲťL°£÷–áÝĶńĺę„~ģaŃŅďĢąůłś11‘¬∑›Ŗ_ĶĹŃň24.76»fáć£¨ńͬ ģaŃŅ”–ÕŻŖ_ĶĹ270»fáć“‘…Ō£¨ «Źńőī”–Ŗ^Ķń◊ÓłŖģaŃŅ£Ľ«į∆ŕĶń◊ÓłŖģaŃŅ «ĹŮńÍ»ż‘¬∑›£¨Ķę «»‘»ĽĪ»11‘¬∑›ĶÕ20.12»fáć/ńÍ°£ÓA”č»ęńÍ”–…ęĹūĆŔģa∆∑ŖM≥ŲŅŕŔQ“◊Ó~ĆĘŖ_ĶĹ450É|√ņ‘™£¨Ī»…ŌńÍ‘ŲťL18%°£∆š÷–≥ŲŅŕÓ~ľs150É|√ņ‘™£¨Õ¨Ī»‘ŲťL14.5%£ĽŖMŅŕÓ~ľs300É|√ņ‘™£¨Õ¨Ī»‘ŲťL30%°£ °°°°1-11‘¬£¨ņŘ”čŖMŅŕ„~ĺęĶV3,686,609áć(ĆćőÔŃŅ)£¨“—≥¨Ŗ^»•ńÍ»ęńÍŖMŅŕŃŅ°£ÓA”č»ęńÍŖMŅŕ„~ĺęĶV390»fáć£¨Õ¨Ī»‘ŲťL40.5%°£ °°°°1-11‘¬£¨ņŘ”čŖMŅŕ„~116.419»fáć£¨Õ¨Ī»‘ŲťL15%°£ÓA”č»ęńÍŖMŅŕŃŅ‘ŕ135»fáć◊ů”“£¨Õ¨Ī»‘ŲťL12.5%°£ °°°°Ęŕ°ĘŹń≥ű≤Ĺ”čň„Ņ…÷™£¨≥ż„~ĺęĶVŖMŅŕ÷ģÕ‚£¨ĹŮńÍ1-11‘¬ő“áÝ‘¬∂»Ć¶Õ‚ÉŰŖMŅŕ–Ť«ů’Ř„~ĺýŃŅěť25.6»fáć£¨10‘¬∑›”…”ŕŖMŅŕÉrłŮĶĻížłŖőĽ“ż∆ūĶń–Ť«ůŽA∂ő–‘Ņsúp“‘ľįáÝģa„~ģaŃŅ…Ō…ż£¨11‘¬ĺę„~(ļ¨ļŌĹū)ĶńÉŰŖMŅŕŃŅŅsúp÷ŃĹŁ10»fáć£¨ŹUŽsĶń”įŪĎ≤Ľīů£¨áÝģa„~Ī»«į11‘¬∆Ĺĺý‘Ųľ”Ńň2.5»fáć°£ °°°°ĘŘ°Ę”…”ŕɶāšĺ÷áÝÉ»íĀ„~Ķń“Úňō£¨ÉrłŮłŮĺ÷“—Ĺõ≥Ų¨F÷ōīůĶń◊ÉĽĮ£¨Ć¶őÔŃų”įŪĎīů÷¬Ņ…◊ų»ÁŌ¬‘uĻņ£ļ °°°°„~ŇcļŌĹūŖMŅŕ£ļő“āÉĻņ”čĎ™ģĒ»ę√śřDŅŕ£¨úp≥żŐō ‚”ŗŃŅ£¨ŖMŅŕŃųŅsúp7»fáć°£ °°°°ŹUŽsŖMŅŕ£ļĻņ”čĶÕļ¨„~ŃŅĶńŖMŅŕń‹Ōŗƶ≥÷ņm£¨ĶęĻ‚ŃŃĹzĶ»ŹVĖ|ĶōÖ^łŖļ¨„~ŃŅŹUŽsĶńŖMŅŕ“≤ēĢīů∑ý∂»Ņsúp£¨Ļņ”čŖMŅŕŃųŅsúp’Ř„~ŃŅěť4»fáć°£ °°°°„~≤ńŖMŅŕ£ļ”…”ŕŔQ“◊ƶ ÷Ōŗƶ≤Ľ“◊£¨ÉrłŮĺS≥÷ƶ”ŕļůņmĶńĹōŃųŃŅĎ™ģĒłŁľ”√ųÔ@£¨”…”ŕ”–Õň∂źĶń‘≠“Ú£¨„~≤ńĶń≥ŲŅŕĆĘ÷ū≤ĹīůŃŅ…Ō…ż£¨”»∆š «„~Ļ‹Ňc≤≠£¨∂ÝŖMŅŕĄtŌŗĎ™Ņsúp£¨∆Ĺļ‚Ō¬ĀŪúpįŽĻņ”čÉŰŖMŅŕŅsúp2.7»fáć°£ °°°°ī÷„~ŖMŅŕ£ļŅsúp1»fáć◊ů”“°£ °°°°„~ģaŃŅ£ļ„~ĺęĶV‘≠ŃŌ“ņŇf≥š◊„£¨‘¬ģaŃŅĺS≥÷22»fáć£¨ĶęŅľĎ]Ĺ≠„~Ķńôz–ř‘≠“Ú£¨12‘¬Ď™ģĒ‘ŕ20.5»fáć◊ů”“°£Õ¨ērŅľĎ] ÷É‘≥ŲŅŕ“—ĹõĪ»áÝÉ»ÉrłŮ”–ņŻ2000‘™/áć“‘…Ō£¨ő“āÉĻņ”čĪ£≥÷ńŅ«įłŮĺ÷£¨≥ŲŅŕ’Ģ≤Ŗ≤Ľ◊ÉĶń«ťõrŌ¬£¨2006ńÍ1ľĺ∂»Ķń‘¬ĺýĀŪŃŌľ”Ļ§≥ŲŅŕŃŅĎ™‘ďĒUīů1.5»fáć◊ů”“°£ °°°°÷–áÝļ£ÍPĻę≤ľ1-11‘¬ĺęüí„~°Ę„~ļŌĹū°ĘŹU„~ļÕ„~ĶV…įŖM≥ŲŅŕĒĶďĢ(ÜőőĽ£ļáć)

°°°°÷–áÝļ£ÍPĻę≤ľĶńĒĶďĢÔ@ ĺ£ļ÷–áÝ1-11‘¬„~ŖMŅŕÕ¨Ī»‘ŲťL6%÷Ń1,336,348áć£ĽďĢļ£ÍPīň«įĻę≤ľĒĶďĢÔ@ ĺ£¨1-11‘¬ĺęüí„~ŖMŅŕÕ¨Ī»‘ŲťL15%÷Ń116.419»fáć°£ °°°°1-11‘¬÷–áÝ”–…ęĹūĆŔģaŃŅ“Ľ”[ĪŪ

°°°°÷–áÝļ£ÍPĻę≤ľĶńĒĶďĢÔ@ ĺ£ļ÷–áÝ11‘¬ÍéėO„~ŖMŅŕÕ¨Ī»úp…Ŕ35.8%÷Ń68,787áć£¨„~ĺęĶVŖMŅŕÕ¨Ī»‘Ųľ”39%÷Ń417,144áć£Ľ÷–áÝ1-11‘¬„~ĺęĶVŖMŅŕŖ_ĶĹ369»fáć£¨›^»•ńÍÕ¨∆ŕ‘ŲťL40.5£ĽÕ¨∆ŕÍéėO„~ŖMŅŕŅā”čěť116»fáć£¨Õ¨Ī»…Ō…ż5.7%°£÷–áÝ“—Ĺõ≥…ěť ņĹÁ…Ō◊ÓīůĶń„~ĺęĶVŖMŅŕáÝ÷ģ“Ľ£¨Ļ©Ď™…ŐįŁņ®ńŌ√ņ°Ę√…ĻŇļÕįńīůņŻĀÜ°£ °°°°Ę‹°Ę‘ŕĹŮńÍ«į11āÄ‘¬É»”–ÍP”ŕ÷–áÝŖMŅŕ–Ť«ů∑ŇĺŹĶńďķĎn£¨Ķę «11‘¬∑›ĶńŹäĄŇŖMŅŕ ĻĶ√Ŗ@“ĽďķĎnĪĽĺŹļÕŃň£¨11‘¬∑›÷–áÝĶńőīľ”Ļ§„~ÉŰŖMŅŕŃŅ(ĺę„~£¨ļŌĹūļÕÍĖėO„~)»‘»ĽŹäĄŇ ®C 11‘¬∑›≥¨Ŗ^24»fáć£¨Õ¨Ī»‘ŲťL28%°£Ŗ@“Ľ∂®≥Ő∂»…Ō”…”ŕáÝÉ»∆ŕōõ –ąŲ«į11āÄ‘¬ŖBņmĶńƶŅ’Ó^ĒDā}£¨ģĒēráÝÉ»¨FōõÉrłŖŖ_42200‘™/áć£¨Õ¨∆ŕLME¨FōõÉrĄďŌ¬4600√ņ‘™/áćĶńłŖÉr°£∑īŌÚŅÁ –Ő◊ņŻ»ęĺÄĚĘĒ°£¨īŖ…ķ„~Ér≤ĽĒŗňĘ–¬öv ∑ľošõ£¨Õ®Ŗ^üoĒĶ—™ĶńĹŐ”ĖĀŪÚě◊C≤ĘĶÕĻņŃňáÝŽHņŻ“śľĮąFĶńѶŃŅ°£ ¬Ćć…Ō£¨÷–áÝ‘¬∂»ŖMŅŕĒĶďĢļ‹īů≥Ő∂»…Ō ‹LME/SHFEŌŗƶÉrłŮĶń≤®Ą””įŪĎ°£“Úīň£¨ļÜÜőĶńĪŪ”^–Ť«ů(…ķģaŃŅ£ęÉŰŖMŅŕ£ę∆ŕń©éžīś-∆ŕ≥űéžīś)ƶĆćŽH÷–áÝŌŻŔMĶńúyň„Ņ…ń‹ «īś‘ŕ÷Ý‘S∂ŗĶń≤Ľú ī_–‘°£ °°°°Ę›°ĘŅľĎ]ĶĹáÝÉ» –ąŲ∆’ĪťĶńŅīĶÝ∑’áķ£¨”»∆š «áÝÉ»Ŗh∆ŕÉrłŮáņ÷ōŔNňģĶńłŮĺ÷£¨ĪŪ√ųáÝÉ»ĶńŽ[–‘éžīśňģ∆Ĺ(≤ĽįŁņ®‘ŕĪ£∂źÖ^É»ĶńŽ[–‘éžīś) «ļ‹ĶÕĶń£¨∑ŮĄt”–≥š∑÷ĶńērťgļÕŅ’ťgŖM––ĹŤ≥ŲĹĽ“◊£¨ ¬Ćć…Ōīů“éń£ĶńĹŤ≥ŲĹĽ“◊≤Ęőīįl…ķ°£Ĺō÷Ļ12‘¬÷–—ģ£¨÷Ľ”–°įáÝɶĺ÷°ĪÕ®Ŗ^ŇńŔuļÕĹĽłÓ∑Ĺ Ĺ£¨≥ű≤ĹÕÍ≥…Ńň11»f∂ŗáćĶńľĮ÷–íĀ„~ĹĽ“◊°£ °°°°Ęř°ĘżčīůĶńŖMŅŕĒĶŃŅ£¨üo∑®ĚM◊„ĺřīůőłŅŕ£¨ĒUīůŖMŅŕĀŪ‘īĶō∑∂áķ£¨“≤ «õ]řk∑®ĶńŖxďŮ°£ °°°°2005ńÍ1-6‘¬÷–áÝŖMŅŕĺę„~ģaĶōáÝĄe(2%“‘…Ō)

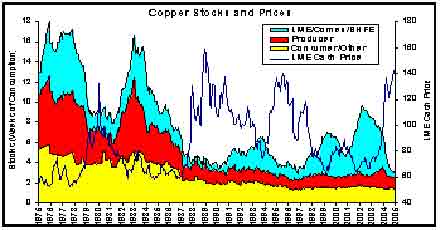

°°°°łýďĢ…Ō Ų‘uĻņ£¨Ņ…“‘Ķ√ĶĹĽýĪĺ–‘ÓA∆ŕĹY’ď£¨»ÁĻŻÉrłŮĹYėčĪ£≥÷≤Ľ◊É£¨ £”ŗĶń“ĽāÄ‘¬‘¬∂»’Ř„~ÉŰŖMŅŕŃŅ≤ĽēĢĪ»11‘¬Ņsúp∂ŗ…Ŕ£¨„~∆ůėI…ķģaŃŅĺS≥÷≤Ľ◊É£¨ŌŻŔMŃŅ“ÚłŖőĽŽA∂ő–‘Ņsúp2»f◊ů”“£¨ĄtÉŰ∆Ĺļ‚ŃŅ”–Ņ…ń‹∂Ő»Ī13»fáć◊ů”“£¨“≤ĺÕ «’fŖ@–©ŃŅ–Ť“™éžīśĻ©Ď™ĀŪŹõ—a°£°įáÝɶĺ÷°ĪŇńŔu––Ą”ĺÕ «”–ņŻĶń◊C√ų°£ °°°°÷–áÝ„~≤ń√Ņľĺ∂»ÉŰŖMŅŕŃŅĪ»÷ý†ÓąD °°°° °°°°Ĺō÷Ļ12‘¬Ķ◊£¨áÝÉ»„~¨FōõÉrłŮ“—ĹõŖ\––‘ŕ42500‘™/áć◊ů”“£¨āź∂ō¨FōõÉrłŮ‘ŕ4550√ņ‘™/áć£¨áÝÉ»0603∆ŕōõļŌľs42500‘™/áćłĹĹŁ£Ľāź∂ō3‘¬Ķ◊ļŌľsěť4450√ņ‘™/áć…ŌŌ¬£¨úŻ„~ŇcLME∆ŕ„~Ī»ÉrÍPŌĶěť9.32£¨ÉrłŮ≤Óģź¨F†Ó“żįlŃňĻ©«ůŇcŌŻŔMłŮĺ÷«ń»ĽŖBĄ”Ķńłń◊É°£ °°°°8°Ę∆šňŻ”įŪĎ“Úňō£ļáÝɶŖBņmíĀ„~∆Ĺ“÷„~Ér£¨÷–—Ž’ĢłģŇšļŌŖBņm≥ŲŇ_’Ģ≤Ŗ÷∆÷Ļ„~“Īüí––ėI√§ńŅÕ∂ŔY£¨“żįl„~ –ĄďŌ¬ŐžÉr°£ °°°°ĘŔ°Ę2005ńÍ11‘¬16»’°Ę23»’°Ę30»’£¨“‘ľį12‘¬7»’£¨÷–áÝáÝľ“őÔŔYɶāšĺ÷Ňe––Ńň√Ņīő2»fáćĶńɶāš„~Ļęť_łāÉrŇńŔuĽÓĄ”£¨ņŘ”č≥…ĹĽ51160.704áć£¨“‘∆Ĺ“÷„~ÉrļÕŹõ—a“Ľ–©áÝÉ»–Ť«ů»ĪŅŕ°£ŇcīňÕ¨ēr£¨áÝɶĺ÷ŖÄ‘ŕ…Ōļ£∆ŕĹĽňý0512ļÕ0601É…āÄ∆ŕ„~ļŌľs…ŌíĀ ŘŃň4»fáćú āšĹĽłÓĶń„~°£»Ľ∂Ý£¨ ¬Ňc‘łŖ`£¨„~Ér≤ĽÉHőīń‹ ‹ĶĹīÚČļ£¨∑ī∂ÝĪĽŹäĄŇ‘ŲťL–Ť«ůÕ∆…żĶĹŃÓ»ň‘p…ŗĶńłŖ∂»°£ďĢ‘S∂ŗ√Ĺůw∆’ĪťąůĶņ£ļáÝɶĺ÷īňŇe «ěťŃňÕžĺ»∆š‘ŕLMEĹ®ŃĘĶńīůľs20»fáćŐĚďpŅ’Ó^Ó^īÁ≤ŇŖM––ŇńŔuĶń°£ĪMĻ‹◊ÓĹKĶńĹYĻŻ «≤ĽÉHņŪŌŽ£¨ĆćőÔĹĽłÓŃňľs5»fáć£¨∆š”ŗŌÚŖh∆ŕ“∆ā}°£∆Ĺ∑Ä∂»Ŗ^ŃňĹĽłÓ∆ŕ£¨Ķę’l”÷ń‹ŅŌ∂®Ŗ@–©Ŗw“∆ĶĹŖh∆ŕĶńļŌľs≤ĽēĢ‘Ŕīő‘‚ĶĹĽýĹūĶńĺ—ďŰńō£ŅĽÚ‘SēĢ≥Ų¨F“‚ŌŽ≤ĽĶĹĶńÕÍ√ņĹYĺ÷į…£° °°°°Ęŕ°Ęƶ”ŕ»ę«Ú◊ÓīůĶń„~ŌŻŔMáÝĶń’ĢłģőÔŔYɶāšôCėč£¨“Úáņ÷ō»Ī∑¶Ć¶áÝŽHĽýĹūĶńŃňĹ‚’J◊R“ĽĶ©–ŇŌĘĪ©¬∂£¨◊Ó»›“◊∑łŌ¬÷¬√ŁĶńŚe’`°£ °°°°2005ńÍ11‘¬3»’£¨áÝĄ’‘ļřkĻęŹdřDįláÝľ“įl’ĻŇcłńłÔőĮÜTēĢĶ»≤ŅťT°įÍP”ŕ÷∆÷Ļ„~“Īüí––ėI√§ńŅÕ∂ŔYĶń»Űł…“‚“ä°ĪĶńÕ®÷™£¨Źń…ķģaĻ§ňá°ĘĹ®‘O“éń£°Ę◊‘”…ŔYĹū°Ę◊‘Ĺo‘≠ŃŌ°Ę≠hĺ≥Ī£◊oĶ»∑Ĺ√śŌř÷∆„~“Īüí––ėIĶńŖ^ŅžĒUŹą°£12‘¬9»’£¨Ĺõąů’ąáÝĄ’‘ļŇķú £¨áÝľ“įlłńőĮĶ»7≤ŅőĮ¬ďļŌįl≥ŲŃň°∂ÍP”ŕŅō÷∆≤Ņ∑÷łŖļńń‹°ĘłŖőŘ»ĺ°ĘŔY‘ī–‘ģa∆∑≥ŲŅŕ”–ÍPīŽ ©ĶńÕ®÷™°∑£¨“™«ůŹń2006ńÍ1‘¬1»’∆ū£¨Õ£÷ĻŹU„~ĽÚ„~ĺęĶVĶ»ģa∆∑ĶńŖMŅŕľ”Ļ§ŔQ“◊£¨“‘īňĀŪŌř÷∆ĺęüí„~ľį„~ļŌĹūĶń≥ŲŅŕ°£ °°°°ĘŘ°Ę„~Érľį„~ĺęĶVľ”Ļ§ŔMĶńŅžňŔ…Ō…ż£¨Ĺo„~“Īüí––ėIéßĀŪōSļŮņŻĚô°£īŔ ĻáÝÉ»„~“Īüí––ėI≥Ų¨FīůňŃĒUŹąĶń√ÁÓ^£¨áÝľ“”–ÍP≤ŅťT÷ōѶ≥ŲďŰ£¨“‘Ī‹√‚„~“ĪüíŌŮŽäĹ‚šX––ėIń«ė”≥Ų¨Fģań‹Ŗ^ £°Ę‘≠ŃŌÉrłŮłŖĚqĶ»≤ĽņŻ”ŕáÝÉ» –ąŲĶńĺ÷√ś°£ °°°°÷–áÝ–Ť«ůĶń∑ŇĺŹĪĽáÝÉ»ŌŻŔM…ŐƶłŖÉrłŮĶńĶ÷÷∆“‘ľįŽ[–‘éžīśõ]”–īůŃŅŠĆ∑Ň°£ °°°°÷–áÝáÝľ“ɶāšĺ÷(SRB)2004ńÍ÷Ń…Ŕ‘ŕáÝÉ»ŠĆ∑ŇŃň30»fáćéžīś°£2005ńÍÕ®Ŗ^ŇńŔuļÕĹĽłÓŅā”čŠĆ∑ŇŃň20»fáć£¨≥…ĹĽĹŁ14»fáć°£ °°°°»ň√ŮéŇ…ż÷ĶÓA∆ŕŅ…ń‹Ćß÷¬ŖM≥ŲŅŕĒĶŃŅĶń√ųÔ@Ņsňģ£¨ŖMŃŌľ”Ļ§ĀŪŃŌľ”Ļ§ ‹ĶĹŌř÷∆£¨’{łŖŌ¬”ő„~≤ń≥ŲŅŕÍP∂źĶń’Ģ≤Ŗ≥ŲŇ_Ćć ©°£ °°°°÷–áÝ–Ť«ů‘ŕ2005ńÍŅāůw‘ŲťLňŔ∂»∑ŇĺŹ «¨FĆćĶń(Ŗ^»•ĒĶńÍŖBņmĪ£≥÷Ńň2őĽĒĶ‘ŲťL)£¨÷–áÝ–Ť«ůĺS≥÷6%Ķń‘ŲťL“—≥…∂®ĺ÷£¨Ŗ@“‚ő∂÷Ý„~ŔY‘ī(ĺęĶV/ĺę„~/ŹU„~)ÉŰŖMŅŕ–Ť«ůŅ…ń‹ēĢÓ~Õ‚‘Ųľ”16»fáć/ńÍ°£ŅľĎ]ĶĹ2004°ę2005ńÍáÝÉ»…ķģa…Ő/ŔQ“◊…Ő/áÝɶĺ÷éžīśĶńľĮ÷–ŠĆ∑Ň£¨“ĽĶ©”––¬ĶńéžīśĹ®ŃĘ£¨Ī©ņŻĶńÚĆĄ”£¨Īō»Ľ“™Ćß÷¬ŖMŅŕ–Ť«ůŖÄēĢņ^ņm‘Ųľ”°£‘S∂ŗėIÉ»»ň Ņ≤Ę≤Ľ’Jěť÷–áÝ–Ť«ůēĢĪņĚĘ£¨≥÷ņm–‘»‘ĆĘ «÷–áÝ∑ÄĹ°įl’ĻĶń ◊“™ŖxďŮ°£ °°°°÷–áÝ◊ųěť„~ÉŰŖMŅŕáÝ£¨“ņďĢ’ż≥£ŖČ›čňľĺSĀŪÕ∆ĒŗáÝÉ»ÉrłŮƶLME∆ŕ„~ĶńĹYĻŻĎ™‘ď «…żňģ(šNÖ^ļÕ∂®Ér÷––ńĶńÍPŌĶ)£¨ ¬Ćć…ŌŖ@∑N«ťõrÖs≥Ų¨FŃňĪĺń©ĶĻ÷√Ķń¨FŌů°£ĀŪ‘ī”ŕ2004ńÍ“‘«įáÝÉ»Ŗh∆ŕĶń…żňģĹYėč ĻĶ√Ľý”ŕŖh∆ŕ–Ň”√◊CŌ¬ĶńŁcÉrŖMŅŕňý–ő≥…(áÝÉ»Ŗh∆ŕÉrłŮłŖ”ŕĹŁ∆ŕ£¨Ņ…“‘◊ųěťŖMŅŕĶńŅ’Ó^Ī£◊o)£¨ŃŪÕ‚–Ň”√◊CŪóńŅŌ¬ĶńáÝÉ»ŖMŅŕŔQ“◊…Ő∂ŗéß”–»ŕŔYńŅĶń£¨Ņ…“‘≥–ďķ“Ľ≤Ņ∑÷ĶńŖMŅŕŐĚďp(◊ųěť»ŕŔY≥…Īĺ)°£»Ľ∂Ý£¨‘ŕŖM»Ž2004ńÍŌ¬įŽńÍ“‘ļů£¨áÝÉ» –ąŲť_ ľŖM»ŽĄ°Ń“ĶńĶĻĽý≤ÓĹYėč£¨ĶĹ2005ńÍĶŕňńľĺ∂»ÕĽ»ĽŖ_ĶĹėO∂»ŇÚ√õĶńĶō≤Ĺ£¨ ĻĶ√Ī£÷ĶúSěť≤ĽŅ…ń‹£¨Ŗ@ ĻĶ√÷–áÝĶńŖMŅŕ“éń£ľĺ∂»≤®Ą”–‘ľ”Ą°£¨Õ¨ēr£¨áÝÉ»īůŃŅŔYĹūŖM––÷ÝŔISHFEíĀLMEĶń∑īŐ◊ņŻĹĽ“◊°£“Ľ∑Ĺ√śÕ∂ŔY’ŖĪōŪöŅīĶĹ∑īŐ◊ņŻĹĽ“◊Ķńę@ņŻôC÷∆ «¨FĆćīś‘ŕĶń£ĽŃŪ“Ľ∑Ĺ√śīůľ“ĪōŪö“‚◊RĶĹ∑īŐ◊ņŻĹĽ“◊…Ő÷Ľ «řDľřŃňáÝÉ»ĶńÕ∂ôCŅ’Ó^řD∂ÝíĀ ŘĶĹāź∂ō£¨Ŗ@≤Ņ∑÷Ņ’Ó^ƶ”ŕāź∂ōĶń∂®Ér∂Ý—‘ĺÕ «ľÉÕ∂ôCĶń(÷–áÝé◊ļűõ]”–»őļőŅ…ń‹–‘≥ŲŅŕĺę„~»•LMEĹĽłÓ)£¨Ŗ@∑Nƶõ_ĶńĹMļŌĹYėč/ôC÷∆Õ®ņŻ”√≥£∑«≥£ļÜÜőĪ∆ā}–ő ĹĻ•ďŰƶ∑ĹĶń»űĄ›≠hĻĚ°£“Ú∂Ý£¨‘ŕļ‹ťL“Ľ∂őērťg–¬≥Ų¨FĶńÕ∂ŔY’ŖÕýÕýēĢ≥…ěťāź∂ō –ąŲáÝŽHĺř–ÕĽýĹūŠųęC’ŖĶń≤∂öĘƶŌů°£ °°°° °°°°Ę‹°Ę÷–áÝļÍ”^’{ŅōĆß÷¬–ŇŔJ“éń£“Ľ∂®≥Ő∂»…ŌĶńĺoŅs£¨ĻŐ∂®ŔYģaÕ∂ŔY‘ŲťL‘ŕ∑ŇĺŹ(ĶęĹ^ƶ≤Ľ «úp…Ŕ)£¨Ŗ@–©’Ģ≤Ŗ∑Ĺ√śĶńĺoŅsłŁ∂ŗĶń «ŠėƶŮ÷Ģ≤ŅťT“‘ľįłŖń‹ļń≤ŅťT£¨Ć¶„~ĶńŌŻŔMēĢģa…ķ“Ľ∂®“÷÷∆◊ų”√£¨“Úīň£¨Ņ…“‘’Jěť05ńÍ„~Ķń–Ť«ů‘ŲťL≤ĽēĢŖ_ĶĹļÕ≥¨Ŗ^10%ĶńņŪ”…īś‘ŕ÷Ý“Ľ∂®Ķń’`≤Ó°£ °°°°‘ŕĶÕĪ»ÉrÖ^”Ú£¨÷–áÝŖMŅŕ“éń£ĆĘ√ųÔ@ ‹ĶĹŌř÷∆£¨ēĢ”–“Ľ∂®“éń£ĶńáÝÉ»Õ∂ôCíĀĪPÕ®Ŗ^∑īŐ◊ĹĽ“◊…ŐřDľřĶĹLME –ąŲ£¨∂Ýīňērāź∂ōĶńŌ¬ĶÝŌ›ŕŚĄt‘ĹĀŪ‘Ĺ…Ó£Ľ °°°°łŖĪ»ÉrÖ^”Ú£¨÷–áÝĆĘ÷ūĚuĽ÷ŹÕŖMŅŕ“éń££¨áÝÉ»Õ∂ôCíĀĪPĶń÷ĻďpēĢéߥ”∑īŐ◊ņŻíĀĪP‘ŕāź∂ōĶńŽxąŲ£¨Ŗ@ěťāź∂ō –ąŲĶń∂ŗÓ^ŽxąŲĽÚ’ŖŖxďŮ∂ŗ∑≠Ņ’ŖM––Ĺ«…ęĶńřDďQŐŠĻ©Ńň“Ľ∑N«ĢĶņ°£‘ŕłŖĪ»ÉrÖ^”Ú÷ĶĶ√Õ∂ŔY’Ŗ–Ť“™√‹«–ÍP◊Ę –ąŲŅ…ń‹≥Ų¨FĶńīů∑ýŌ¬ĶÝ°£ °°°°ĶĹńŅ«įěť÷Ļ£¨Ć¶”ŕáÝÉ»÷ųѶÕ∂ôCŅ’Ó^†ř…ŁŽxąŲļÕŅÁ –Ő◊ņŻĹĽ“◊āŻöąŽxąŲÕ¨ērįl…ķĶńŐśīķ◊ÉĄ”£¨ěťŖM»Ž2006ńÍĶńĶŕ“Ľľĺ∂»ņ^≥–’ŖāÉ£¨“—Ĺõť_ ľ‘–”ż÷ÝŽyĶ√“Ľ”ŲĶńĚď‘ŕ ’“ś£¨»ÁĻŻńŅ«į –ąŲĹYėčŽS÷Ýērťg—”ņm∂Ý≥Ų¨FŖ@∑N«ťõr£¨Ŗ@ĆĘÓA ĺ÷Ý –ąŲĹYėč’ż‘ŕįl…ķ◊ÉĽĮĶńń≥∑NřDďQĶń’ų’◊°£ °°°°2005ńÍ∑īŐ◊ĹĽ“◊Ķń≤ĽŅ…≥÷ņm–‘ĽÚ’Ŗ∑īŐ◊ĹĽ“◊“éń£Ōř÷∆‘ŕĪ»›^ĶÕĶńňģ∆Ĺ…ŌŖ@ « –ąŲ◊ÉĽĮĶń’ų’◊÷ģ“Ľ£¨Ŗ@“‚ő∂÷Ý£ļ °°°°A°ĘáÝÉ»¨Fōõƶāź∂ō¨FōõĶńĪ»ÉrÍPŌĶĺS≥÷‘ŕļŌņŪĶńňģ∆Ĺ(ľī∆ŕŖMŅŕŁcÉrŐĚďp‘ŕ2500‘™/áć◊ů”“)£Ľ °°°°B°ĘáÝÉ»Ŗh∆ŕƶţ∆ŕĶńŔNňģļÕāź∂ōŖh∆ŕƶ¨FōõĶńŔNňģĺS≥÷‘ŕļŌņŪĶńňģ∆Ĺ…Ō( ĻĶ√ňý÷^Ķń∑īŌÚŐ◊Ó^īÁÕýļů∆ŕ‘¬∑›Ŗwā}£¨“≤≤ĽŅ…ń‹”–ņŻŅ…ąD)°£ °°°°C°ĘīŔ≥…„~ÉrĆ“Ąď–¬łŖĶń÷ų“™Ą”ѶáÝŽHņŻ“śľĮąF£¨(“≤ĺÕ «“Ľ–©Ć¶õ_ĽýĹū)≤ĽĒŗņŻ”√ ÷÷–¨FōõĽIīaěť∆šĪ£÷Ķ∂ÝŖM––Ķń≥÷ņmĪ∆ā}Ól∑ĪĶ√ ÷°£ °°°°D°ĘľŔ»ÁŖM––Ĺ«…ęřDďQ£¨£¨Ņ…“‘ŌŽŌů“ĽŌ¬áÝÉ»÷ųѶÕ∂ŔY’Ŗ‘ŕLMEŖM––īůŃŅŔIŖM◊ų∂ŗŖM––’żŌÚŐ◊ņŻ£¨Ņ…ń‹Ķ√ĶĹĶńĹYĻŻ£¨≤Ę≤ĽēĢ“ÚěťáÝÉ»Õ∂ŔYôCėčŖxƶ∑ĹŌÚ£¨ĺÕń‹‘ŕáÝŽH°įīůų{°Ī√ś«į°įŹń÷–ĚOņŻ°Ī£¨Õ¨ė”ēĢīś‘ŕ÷Ý°įĶŕ∂ĢāÄ◊°”— ¬ľĢ°ĪĶńŅ…ń‹–‘°£ĺŅ∆š‘≠“ÚŖM––ļÜÜőĶńÕ∆ņŪ£¨’f√ųŖ@“Ľ –ąŲňýůw¨FĶń°į≤ęřń°ĪĆŔ–‘łŁľ”ÕĽ≥Ų°£ °°°°őŚ°Ę2006ńÍ„~ –’ĻÕŻ°ľ÷–áÝ“Úňō°Ĺ °°°°łýďĢáÝŽH„~ėI—–ĺŅĹMŅó(ICSG)2006’ĻÕŻĶńÓAúy£¨2005ńÍ ņĹÁ„~ĶVģaŃŅÓA”čĆĘ‘Ųľ”ĶĹ1498»fáć£¨Ī»2004ńÍ‘ŲťL3.1%£¨ľī46»fáć£Ľ2006ńÍ ņĹÁ„~ĶVģaŃŅÓA”čĆĘ‘ŲťL5.1%£¨ľī76»fáć£¨Ŗ_ĶĹ1574»fáć°£õ]”–ÓA∆ŕĶĹĻ©ĹoĶń ¬Ļ £¨÷ų“™ «‘ŕ÷«ņŻļÕ√ņáÝ£¨Ćß÷¬2005ńÍģaŃŅĪ»ICSG“‘«įÓA∆ŕĶńúp…Ŕ°£ °°°°2005ńÍ ņĹÁĺę„~(įŁņ®‘≠…ķ„~ļÕ‘Ŕ…ķ„~)ģaŃŅÓA”čĆĘ‘Ųľ”ĶĹ1634»fáć£¨Ī»2004ńÍ‘ŲťL3.1%£¨ľī48»fáć£Ľ2006ńÍ ņĹÁĺę„~ģaŃŅÓA”čĆĘ‘ŲťL8.1%£¨ľī132»fáć£¨Ŗ_ĶĹ1765»fáć°£«įé◊ńÍ∑eņŘĶń„~éžīśÓA”čĆĘ◊„“‘Ĺ‚õQ2006ńÍĺę„~ĶVģaŃŅļÕĺę„~ģaŃŅ‘ŲťLĶń≤ĽĶ»°£ °°°°2005ńÍ ņĹÁĺę„~ŌŻŔMŃŅÓA”čŌ¬ĹĶ1.4%£¨ľī23.7»fáć£¨Ŗ_ĶĹ1645»fáć°£÷–áÝļÕ”°∂»ĶńŹäĄŇ‘ŲťL‘ŕļ‹īů≥Ő∂»…ŌĪĽĪĪ√ņ÷řļÕöW√ňĶńŌ¬ĹĶĶ÷ŌŻŃň°£2006ńÍ ņĹÁĺę„~ŌŻŔMŃŅÓA”č‘ŲťL5.5%£¨ľīīůľs90»fáć£¨Ŗ_ĶĹ1736»fáć£¨÷ų“™ŌŻŔMÓI”ÚÓA”čĆĘ‘ŲťL°£ °°°°ĪMĻ‹2005ńÍ ņĹÁĺę„~ŌŻŔMŌ¬ĹĶ£¨Ķę «ĺę„~ģaŃŅ»‘≤Ľń‹ĚM◊„–Ť«ů£¨…Ō ŲńÍ∑›įl…ķĶńģaŃŅ»ĪŅŕ—”ņmĶĹ2005ńÍ°£łýďĢICSG ĶńÓAúy£¨2005ńÍ ņĹÁĺę„~Ļ©–Ť»ĪŅŕÓA”čĆĘŖ_ĶĹ12»fáć£¨Ķę «2006ńÍ ņĹÁĺę„~Ļ©–ŤĆĘŖ^ £30»fáć°£≥ű≤ĹÓAĻņÔ@ ĺ£¨úōļÕŖ^ £ĆĘ≥÷ņm÷Ń2007ńÍ°£≤ĽŖ^£¨”–ŘEŌůĪŪ√ų÷ģļů3ńÍĶńģaŃŅ≤Ľ◊„£¨ńŅ«į ņĹÁ…Ő∆∑ĹĽ“◊ňýĶńĺę„~éžīśŐé”ŕ30∂ŗńÍĀŪĶń◊ÓĶÕňģ∆Ĺ°£ ņĹÁ„~—–ĺŅ–°ĹM(ICSG)2006-2009ńÍ‘uĻņÓAúy °°°° °°°°÷–áÝ“Úňōėč≥… °°°°1°Ę“Īüíģa≥Ųĺ÷√ś’ż‘ŕ÷ūĚułń…∆£¨Ļ©–Ťľ”ňŔ≥Į÷Ý∆Ĺļ‚ĽÚŖ^ £Ķń∑ĹŌÚįl’Ļť_ ľÕĻÔ@£Ľ °°°°‘ŕ»ę«Ú∑∂áķÉ»£¨2005ńÍƶ”ŕĺęüí„~ –ąŲĆĘ «“ĽāÄŹń»ĪŅŕĶĹ∆Ĺļ‚řD◊ÉĶńńÍ∑›£¨2005ńÍÉ»≤ĽŅ…ń‹≥Ų¨Fīů“éń£ĶńŖ^ ££¨≥ż∑«–Ť«ů≥Ų¨FĪņĚĘ£Ľ∂ÝŖM»Ž2006ńÍ“‘ļůĺę„~ –ąŲĆĘŖM»ŽŖ^ £°£ °°°°łýďĢ11‘¬18»’ŌŻŌĘ£¨÷–áÝáÝľ“įl’ĻļÕłńłÔőĮÜTēĢ÷‹őŚÓA”čĄtÔ@ ĺĶń≤ĽČÚė∑”^°£2005ńÍ÷–áÝ„~ŌŻŔMŃŅĆĘŖ_ĶĹ350»fáć£¨Õ¨Ī»‘ŲťL6.1%;ŽäĹ‚šXŌŻŔMŃŅĆĘŖ_ĶĹ650»fáć,Õ¨Ī»‘ŲťL9.2%°£2006ńÍ÷–áÝ„~ģaŃŅĆĘ‘ŲťL8%÷Ń270»fáć£¨„~–Ť«ůĆĘ‘ŲťL8%÷Ń380»fáć£ĽŽäĹ‚šXģaŃŅĆĘ‘ŲťL6.7%“‘…Ō£¨ěť800»fáć“‘…Ō£¨ŽäĹ‚šX–Ť«ů710»fáć,‘ŲťL9%°£Õ¨ērÓA”č2006ńÍ÷–áÝ„~Ļ©Ď™»‘ĆĘīś‘ŕľs”–130»fáć›^īů»ĪŅŕ£¨∂ÝŽäĹ‚šXĄt»‘”–īůľs90»fáćĶńŖ^ £°£ °°°°TC/RC≥űüí/“ĪüíŔM”√Ķńīů∑ý…ŌĚq∂ÝÕ¨ērĺęüí„~ĶńĻ©Ď™“ņ»ĽĺoŹą£¨Ŗ@ĪŪ√ųŃň––ėIĶńĻ©Ď™∆ŅÓi“—ĹõŹńĶVģa≠hĻĚřD“∆ĶĹ“Īüí≠hĻĚ°£ °°°°Źń2004ńÍŌ¬įŽńÍť_ ľ£¨»ę«Ú„~ĶVĻ©Ď™“—Ĺõ√ųÔ@łń…∆£¨ĶVģa≥ŲĶń‘ŲťLēĢ—”ņmĶĹ2006ńÍ£¨÷ģļů≤ŇēĢ÷ūĚu∑ŇĺŹĶńŕÖĄ›°£ °°°°łýďĢICSGĒĶďĢÔ@ ĺ£¨»ę«Úģań‹ņŻ”√¬ ‘ŕ2003ńÍ“‘ĀŪĶń∑Īės∆ŕÉ»“ņ»ĽĺS≥÷‘ŕ›^ĶÕĶńňģ∆Ĺ£¨04ńÍ∆Ĺĺýģań‹ņŻ”√¬ ≤ĽĶĹ82%°£Ŗ@“‚ő∂÷Ý“Īüí…ŐƶĪĺ›Ü∑Īės÷‹∆ŕ∑«≥£÷Ē…ų°£‘ŕõ]”––¬Ĺ®“Īüíģań‹Ķń«įŐŠŌ¬£¨2005ńÍ÷ų“™ŹS…ŐÕ£ģaĺS–řĹY Ý“‘ļů£¨»ÁĻŻģań‹ņŻ”√¬ Ľō…żĶĹ86%Ķńňģ∆Ĺ£¨»ę«Úĺę„~Ļ©Ď™ĆĘ‘Ųľ”80»fáć£Ľ»ÁĻŻĽō…żĶĹ88%£¨Ļ©Ď™‘Ųľ”120»fáć°£ °°°°“‘÷–áÝěťīķĪŪĶńĀÜ÷řáÝľ““Īüíģań‹ĶńĒUŹąĆĘ„~ÉrÕ∆ŌÚ°įŇ£ö‚õ_Őž°ĪőĽ÷√£¨‘ŕ≥…ěťÕŐ …÷ÝĻ©Ď™‘Ųľ”≤Ņ∑÷ĶńÕ¨ēr£¨“≤≥…ŃňáÝŽHņŻ“śľĮąFŅ…“‘°į“™í∂°ĪĶńƶŌů°£÷–áÝńŅ«į’ż‘ŕĹ®‘OļÕú āš…ŌŮRĶń„~“ĪüíŪóńŅģań‹łŖŖ_240»fáć/ńÍ£¨ŌŗģĒ”ŕáÝÉ»¨F”–ģań‹ĶńŅāļÕ°£÷ų“™ĶńĒUŹąŪóńŅįŁņ®Ĺ≠„~30»fáć(07ńÍ)£¨‘∆„~15»fáć(05ńÍ)£¨Ĺūī®15»fáć(06ńÍ)£¨„~ŃÍ20»fáć(06-07ńÍ)£Ľ”°∂»INDO25»fáć(06ńÍ)°£TC/RCŔM”√ĶńŌ¬ĶÝ «Īō»ĽĶń£¨“Īüíģań‹Ķń∆ŅÓi◊ÓŖt‘ŕ2006ńÍēĢĶ√ĶĹŃň√ųÔ@Ķńłń…∆°£ °°°°2°Ę‘ŕŽ[–‘éžīśõ]”–ŠĆ∑Ň÷ģ«į£¨éžīśĶń∆ę…Ŕ”–ņŻŔI∑ĹĆć ©Ī∆Ņ’––«ťĶń≥Ų¨F£¨ÉrłŮÔLŽUõ]”–ÕÍ»ęŠĆ∑Ňůw¨F≥ŲĀŪ£¨Ķę≥÷ņm…żłŖĶńÉrłŮ÷Ľń‹ēĢőŁ“żĀŪłŁ∂ŗĶńÕ∂ôC’ŖŖMąŲíĀ Ř°£ °°°°āź∂ō –ąŲ‘ŕ6‘¬∑›“‘ĀŪ£¨≥Ų¨FŃň“Ľīů≤®ļĪ“äĶńĒDā}––«ť£¨Ķę «ľī Ļ «¨FōõĶńłŖ…żňģ£¨ľ”…ŌöW÷ř/√ņ÷řŌŻŔMĶń∆£‹õ£¨Ŗ@≤Ęõ]”–őŁ“żŽ[–‘éžīśĶńŠĆ∑Ň°£ °°°°Ô@–‘éžīś“ņ»ĽŐé”ŕő£ŽUĶńňģ∆Ĺ£¨LME/SHFE/COMEXľ”Ņāéžīśňģ∆Ĺ≤ĽĶĹ10»fáć£¨Ŗ@ŌŗģĒ”ŕ»ę«Ú≤ĽĶĹ2ŐžĶńŌŻŔMŃŅ£°“Úīň£¨»őļőőĘ–°ĶńĻ©Ď™÷–ĒŗĽÚ—”∆ŕĻ©ōõ(”…”ŕī¨∆ŕĽÚ’Ŗ∆šňŻ∑«Ņ…ÓAúy“Úňō)∂ľēĢĆß÷¬ÉrłŮ ‹ĶĹõ_ďŰ°£ °°°°„~éžīśŇcÉrłŮƶ’’ąD °°°° °°°°»ÁĻŻ≤Ľīś‘ŕőų∑ĹľĮąF¬ď ÷Ķń≤ŔŅv£¨Ž[–‘éžīśĶńŠĆ∑Ň÷Ľ «ērťgļÕÉrłŮĶńÜĖÓ}£¨ń≥∑N“‚Ńx…Ō÷v“≤ «ůw¨F°į÷ōīůÔLŽU ¬ľĢ°Īįl…ķĶńŽA∂ő£¨ĶÕéžīś≤Ę≤Ľ“‚ő∂÷ÝÉrłŮ≤ĽēĢŌ¬ĶÝ£¨ďQ—‘÷ģ£¨łŖéžīś≤Ę≤Ľ“‚ő∂÷ÝÉrłŮ≤ĽēĢ…ŌĚq°£éžīśŠĆ∑ŇŇc∂ŕ∑eÕýÕý «“Ľ–©áÝŽH≥¨īů–ÕĽýĹūĹŤôCřDďQĹ«…ęīÚČļĽÚ’ŖÕ∆łŖ“‘ľįČļĶÕ„~ÉrĶńĎT”√ ÷∑®£¨≤ĘĚď≤ō”ŕřDĄ›ĹYėč÷ģ÷–°£ |

| –¬ņň ◊Ūď > ōĒĹõŅvôM > „~ –—–ĺŅ > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

| ∆ů ėI ∑Ģ Ą’ |

| Ļ… –ļŕŮR£ļĹŮ»’Ň£Ļ…£° |

| ť_ľ“ŻúģĒĄŕ ĹĶń√ņ»›‘ļ |

| √Ż»ňīķ—‘”H◊”—bŔćŚXŅž |

| šN ŘŇŇ––įŮ£ļÕ∂ŔYĪō◊x |

| 06ńÍĪ©ņŻŪóńŅĹ“√ō ąD |

| –°Ňģ◊”ť_ĶÍ30ŐžĪ©łĽ |

| ™qŐęÉ|»fłĽőŐŔćŚX36”č |

| ŪnáÝ√ņő∂°°Ą›≤ĽŅ…ďű |

| 100»fńÍ–Ĺ’–ŠtňéīķņŪ |

| √ŕńÚÓBľ≤°™°™īůĹ‚∑Ň£° |

| ◊Ó–¬Įü∑®÷őĹYńc—◊£°£° |

| ÷őö‚Ļ‹—◊ŌÝī≠÷ōīůÕĽ∆∆ |

| Őō…ę÷ő ß√Ŗ“÷”Űĺę…Ů≤° |

| ÷őłŖ—™Čļę@÷ōīůÕĽ∆∆£° |

| ĺĮŐŤłŖ—™÷¨£°÷¨∑ĺłő£° |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |