05年期銅走勢回顧及特點以及對未來市場展望(3) |

|---|

| http://whmsebhyy.com 2006年01月27日 11:28 神華期貨 |

|

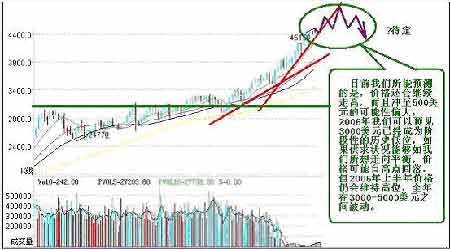

全球經濟的發動機美國2006的發展至關重要。從美國經濟周期看,進入上世紀80年代以后,美國經濟衰退的時間平均只有3個季度,而擴張周期平均卻高達36個季度。因此,本次美國和全球經濟的復蘇將持續幾年,而物價水平將因為需求增加而繼續高漲。基于以上情況,各大預測機構都紛紛上調了主要經濟體的通貨膨脹水平,同時下調了GDP增長率。OECD最新預測報告顯示,2006年全球物價指數仍然將呈現上漲的勢頭,并且會繼續高于那些采用通貨膨脹目標政策國家或地區的物價目標水平。因此,2006年大部分經濟體將因為通貨膨脹水平繼續加息。加息會導致經濟增長率減緩,但還不至于使全球經濟陷于衰退。美國最新的季度GDP增長率為4.3%,遠高于歷史擴張期間平均3%的增長水平。數量模型計算結果表明,就算持續加息到5%或者以上,美國經濟增長率也不會低于2.5%。只要美國這個發動機不衰退,其他國家或地區因為加息而導致的低增長就可以通過重新調整利率政策得以改善。 消費者信心指數仍在走高 同時中國經濟的快速增長尤其是快速工業化是金屬銅市場最重要的影響因素之一,中國單位GDP耗銅在快速增加,經濟強勁增長能帶來更大量的消費增長。2006年是中國第十一個五年計劃的開端,國家發改委預計2006-2010年間中國的GDP增幅為平均每年8%。隨著工業化的深入,工業增加值也將保持在目前的增長速度。更重要的是,目前中國的工業化正處于由輕工業向重化工業化的轉變,根據USGS的分析,這將是中國每人每年耗銅量由2.5公斤向10公斤轉變的一個時期,這將是基金繼續“做多中國”的重要推動力。 2、 銅市場供需在2006年是否走向平衡? 就顯性庫存的規律來說,從庫存的減量看,本輪牛市接近74年5月的狀況,當時庫存量為10萬噸,而且庫存維持低位達一年之余。而本輪牛市的庫存處于10萬噸以下的時間不到10個月,由此類推,本輪牛市的庫存仍有進一步下降的潛力,也就是說,銅價維持高位至2006年2月的可能性非常大,在此期不排除價格再次創出新高。2006年2月后庫存可能會有緩慢增長,并且在2006年后半年才有可能有實質改善。 表1:30年歷次銅價轉勢前后的庫存變動統計 牛市庫存量變化 牛市起點 牛市終點 庫存減幅 牛熊轉換模式 跌勢完全形成 77年9月至80年2月 77年9月初從1200美元始,庫存量為61萬噸左右 80年2月初3150美元附近,庫存量為11.4萬噸左右 82% 倒V形反轉 80年9月至10月,庫存量逐步增到12萬噸附近 86年10月至89年1月 86年10月從1350美元附近始,庫存量為16.1萬噸左右 89年1月初3300美元附近,庫存量為7.6萬噸左右 53% 高位寬幅震蕩 93年3月左右,庫存量逐步增到33萬噸 93年11月至95年2月 93年11月底從1600美元附近始,庫存量為59萬噸左右 95年2月3000美元附近,庫存量為31萬噸左右 48% 雙頭形反轉 95年10月初,庫存量逐步減少18萬噸附近 2001年11月至今 2001年11月從1400美元附近始,庫存量為74萬噸左右 目前(截止2005年11月18日)4000美元附近,庫存量為14.2萬噸左右 80% 未知 未知 從以上對庫存的統計我們可以看到,庫存持續減少,牛市延續,當庫存減少到一定量,如接近牛市起點的50%時,庫存再減少,銅價要么出現擠空行情,要么高位震蕩(比如74年和80年的牛市)。本輪牛市的庫存量如能繼續減少,并維持低量,銅價將借助高持倉出現新一輪的終極擠空,價格可能會突破5000美元,之后再出現大幅下挫! 最近幾十年里,很少有新的銅礦資源被發現,很少有開礦。所有地區的基本金屬的儲量都在下降,盡管全球精煉銅供需平衡價格預測都傾向于市場走向平衡,但仍然還有很多未知因素存在,2006年的供需預測是基于對宏觀環境正確預測和生產狀況保持穩定發展的前提之下的,我們看到,中國政府采取了一系列政策措施來給銅冶煉市場的狂熱投資降溫,TC/RC初煉/冶煉費用的大幅上漲而同時精煉銅的供應依然緊張,這表明了行業的供應瓶頸從礦產環節轉移到冶煉環節的狀況仍然存在。同時今年大規模減庫后明年消費增幅在一二季度不可避免會高于預期,也就是說如果2006年全年真的如各大機構預測的能夠達到平衡,價格的反映也頂多會體現在2006年的后半年中。 表2、全球精煉銅供需平衡及價格預測 機構 2004 2005 2006 ICSG 產量 1584.4 1632.8 1765.0 消費 1668.7 1645.0 1735.5 供需平衡 -84.3 -12.2 +29.5 標準銀行 產量 1586.8 1677.0 1808.0 消費 1682.0 1711.3 1781.7 供需平衡 -95.2 -34.3 +26.3 麥格里 產量 1585.7 1696.0 1828.7 消費 1691.2 1696.7 1796.3 供需平衡 -105.4 -0.7 +32.3 結語: 當許多新的供給上馬,當需求因為價格太高而開始走緩,牛市將會結束,當有成百上千的公眾共同基金投資商品,商品的東西充斥媒體,幾百萬、幾千萬的人投入到商品之中,每個人都在談論商品。這些預示著商品末期的到來。再這些現象到來的同時會伴隨如下特點1、擠空,大幅上漲后,多數人對該商品近而遠之,不聞不問;2、現貨升水萎縮在100美元以下或庫存大幅增加;3、兩市比值恢復至10以上,國內進口有利可圖;4、國內現貨對三月平水或遠期升水,滬銅合約呈現正向排列;5、國內外宏觀因素:如經濟指標、利率以及幣值重估等因素。而在這些特征未出現前,筆者認為拋空條件仍不成熟。 3綜合銅周線 神華期貨 曹潔 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |