國內消費依然有望保持旺盛 滬銅有望恢復漲勢 |

|---|

| http://whmsebhyy.com 2006年01月26日 08:09 中期期貨 |

|

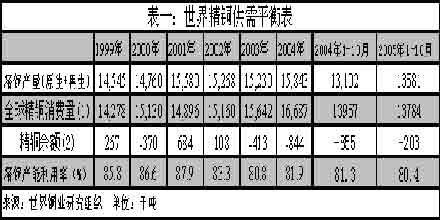

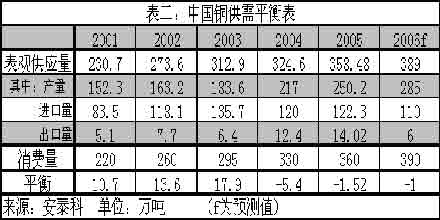

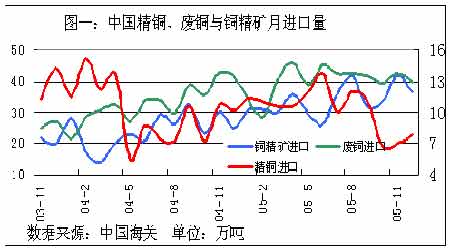

一、一月行情回顧 2006年的第一個月隨著基金全面進入商品市場,LME銅迎來了開門紅,隨后創出4629.5的高點,之后由于庫存大幅增加其他利多消息的匱乏而是LME銅裹足不前,月末在庫存下降的刺激下,再創出4675美元的新高。1月份截至1月24日,LME3綜合銅均價為4558,較上月上漲3%。 而滬銅更是在國內現貨緊缺的情況下大幅補漲,一再創出新高,兩市比值迅速恢復,而后隨著臨近中國重要節日農歷春節,銅的需求大幅減少,缺乏了現貨的支撐的期價也同樣陷入了高位震蕩格局。1月份截至1月24日,3個月期銅的均價是43021,較上月上漲3301元。 二、國際供需形勢 國際銅業研究組織(ICSG)在最新的月報中指出,全球2005年1--10月間精銅消費量將超過產量20.3萬噸,2004年同期供給缺口為85.5萬噸。2005年1--10月間精銅產量為1,358.1萬噸,消費量總計為1,378.4萬噸。10月世界精銅利用率下降主要是因為中國利用率下降。(如表一) 通過上表我們可以看出,截至2005年10月份,精銅產量有所增長,但需求卻沒能增加,主要是由于西方國家需求降低所致,總體仍存在20.3萬噸的缺口,只要缺口存在,銅價就將從中得到支撐。對于后市,供應仍有望繼續增長,需求方面由于進入消費旺季后消費有望逐步恢復,因此短期缺口仍有望存在。 雖然目前市場對于06年銅供給會達到平衡基本形成共識,但低產能利用率造成短期內銅產量增長前景仍不樂觀,特別是頻繁發生的罷工事件更是增加了供應增長的難度。從1月4日開始的全球最大銅生產商--智利國有銅公司Codelco的合同工人罷工,給市場蒙上了一層陰影,使得本已供應吃緊的銅市更是雪上加霜,一度將銅價推至新高。目前Codelco罷工已結束,罷工高峰期已過去,但從年底罷工頻發的情況看,供應增長道路還是很坎坷,供應體系還是很脆弱,今后若有其他的影響供應事件都會將銅價推高。 三、國內供需形勢 本月國內現貨延續12月的強勢,至1月23日,華通現貨均價45078,較12月均價上漲了10%,峰值達到46500元/噸,再創歷史新高。現貨升水也隨著滬現銅的上漲,一度達到1200元/噸的水平,現貨緊張的程度可見一斑。在1月供需數據出來前,難以得知滬銅現貨如此緊張根本的原因。但我們由12月的進出口數據可以看出,12月的滬銅的強勢主要源于凈進口量的減少。而在1月,這種影響仍應存在。因國內銅消費開始進入逐漸消費旺季,供需矛盾由此更加突出的顯現出來。 觀察中國銅供需平衡表,我們可以發現,從2001年至今,國內銅的消費逐年穩定遞增。消費量增速雖然在05年開始有所放緩,但預計06年仍能保持30萬噸左右的增量。中國的精銅產量在04年前一直保持較快的增速,但在05年增速已經放緩。06年產量保守的預計會有34.8萬噸的增量。在供需平衡表中,供給的波動,相對于需要要大得多。中國目前是銅的凈進口國,由于自身銅礦產量很小,大部分的銅需要直接進口精銅或通過進口銅精礦與廢銅加工來提供。 由圖一可以看出,銅精礦與廢銅的進口數量基本呈逐年穩定上升的趨勢,雖然目前銅精礦與廢銅的定價都會參考LME的價格,但由于定價方式與加工利潤的不同,銅精礦與廢銅進口數量在貿易環境較差的情況下仍會保持逐步上漲,這與銅消費的增漲節奏較為吻合。但精銅直接進口的數量會受貿易環境較大的影響,這也是目前國內銅供給中最大的變量,會對滬銅現貨的價格構成直接的影響。 |

| 新浪首頁 > 財經縱橫 > 銅市研究 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |