研究:燃料油市場(chǎng)走勢(shì)展望 牛市情結(jié)難以終結(jié) (3) |

|---|

| http://whmsebhyy.com 2006年01月20日 01:58 中大期貨 |

|

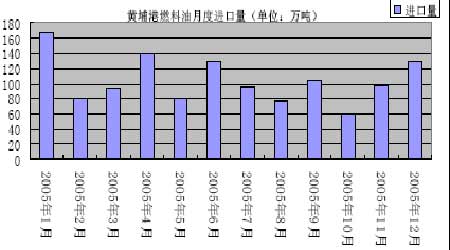

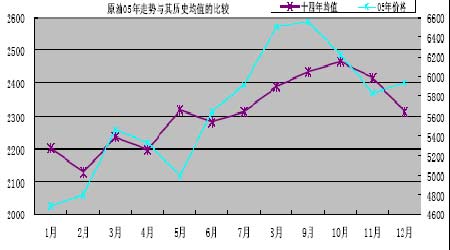

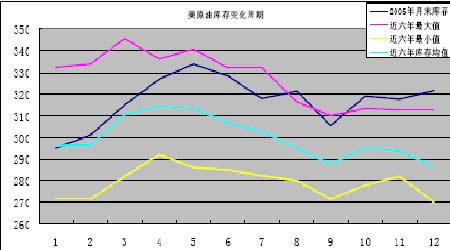

南地區(qū)主要的燃料油進(jìn)口港——黃埔港在 2005 年進(jìn)口燃料油估計(jì)達(dá)到 1250 萬(wàn)噸,占 全國(guó)總量的 45.5%。一月份進(jìn)口量最大,達(dá)到 165萬(wàn)噸,十月進(jìn)口量最小,僅 60 萬(wàn)噸,平 均月度進(jìn)口量在 104 萬(wàn)噸。下半年進(jìn)口量遠(yuǎn)低于上半年,因市場(chǎng)倒掛,國(guó)內(nèi)現(xiàn)貨市場(chǎng)銷(xiāo)售價(jià)格漲幅趕不上國(guó)際市場(chǎng)。 影響 2006 年燃料油需求的主要因素有國(guó)際原油的價(jià)格、國(guó)內(nèi)成品油定價(jià)機(jī)制的改革進(jìn)度、替代能源天然氣的運(yùn)用等。燃料油遠(yuǎn)景消費(fèi)需求并不樂(lè)觀。行業(yè)人士分析指出,如果全球油價(jià)維持在高位,且煉油毛利仍因中國(guó)政府嚴(yán)格控制汽油價(jià)格而受壓,那么到 2006 年中國(guó)的燃料油需求也就僅僅會(huì)擺脫今年下滑的局面。中國(guó)是亞洲最大的燃料油買(mǎi)家,其需求還會(huì)受到發(fā)電廠采用天然氣作為燃料的威脅。中國(guó)將在九個(gè)月後啟用第一座進(jìn)口液化天然氣(LNG)接受終端。 四、 原油走勢(shì)的季節(jié)性規(guī)律 05 年原油漲勢(shì)是以基本面利多為基調(diào),節(jié)奏上配合季節(jié)性的需求高峰和天氣因素(颶風(fēng)、冬季氣溫)變化而形成的。其漲勢(shì)主要體現(xiàn)在第一、三季度,而這兩個(gè)季度往往出現(xiàn)供不應(yīng)求的狀況,第一季度是冬季取暖油需求高峰期,第三季度則是夏季汽油需求高峰期和颶 風(fēng)多發(fā)期。 下圖是原油 05 年的月度均價(jià)走勢(shì)與過(guò)去十四年均值的比較。二者大體上吻合,說(shuō)明 2005年原油走勢(shì)體現(xiàn)了歷史的季節(jié)性規(guī)律。 原油價(jià)格的季節(jié)性規(guī)律與庫(kù)存變化周期是分不開(kāi)的。大體上為了應(yīng)對(duì)需求高峰期的來(lái)臨,煉廠都會(huì)提前有一個(gè)增加原油庫(kù)存?zhèn)湄浀倪^(guò)程,因此,與需求高峰一、三季度對(duì)應(yīng),庫(kù)存的增加主要體現(xiàn)在二、四季度,當(dāng)需求高峰期來(lái)臨時(shí),原油庫(kù)存則呈下降趨勢(shì)。2005 年原油庫(kù)存變化也不例外。不過(guò)第四季度原油明顯的高庫(kù)存似乎預(yù)示著供應(yīng)足夠充裕或者冬季 需求的不足。 因此 2006 年原油走勢(shì)在節(jié)奏上也很可能遵循季節(jié)性規(guī)律。06 年第一季度,尤其一、二月份是美東北部地區(qū)冬季氣候最為寒冷的時(shí)候,供應(yīng)將接受?chē)?yán)寒的考驗(yàn),油價(jià)受氣溫影響比較大。從歷年情況看,全球原油平均日需求量在第一季度往往超過(guò)供應(yīng)量,原油價(jià)格不易下跌。 五、 基金 作為基金動(dòng)向指標(biāo)的 CFTC 非商業(yè)凈頭寸,與價(jià)格趨勢(shì)表現(xiàn)出良好的正相關(guān)性,這使得 CFTC 非商業(yè)凈頭寸的變化成為觀察價(jià)格趨勢(shì)的重要窗口。05 年2、3 月資本大量流入商品 市場(chǎng),導(dǎo)致商品價(jià)格的全面上漲。從 CFTC 持倉(cāng)可以發(fā)現(xiàn),四月份在 NYMEX 原油期貨的 基金最高凈多持倉(cāng)達(dá)到創(chuàng)記錄的8.8 萬(wàn)手。9 月份基金由多翻空,凈空頭寸最高達(dá) 5.6 萬(wàn)手。 資本的本性在于逐利,理性的資本在于規(guī)避風(fēng)險(xiǎn)以求保值增值。所以一旦有機(jī)會(huì)——無(wú)論是危機(jī)還是良機(jī),必然伴隨資本的巨大流動(dòng)。 六、 值得參考的觀點(diǎn) 國(guó)內(nèi)有看空觀點(diǎn)認(rèn)為,因具有龐大的需求,完善的市場(chǎng),巨量的庫(kù)存、美圓和超強(qiáng)的軍事力量,美國(guó)對(duì)國(guó)際原油擁有絕對(duì)的定價(jià)權(quán),原油期貨也就具有更多的政治商品屬性。美國(guó)政府在使用高油價(jià)打擊某個(gè)對(duì)手的同時(shí),卻使其它的對(duì)手變得強(qiáng)大,因此未來(lái)美國(guó)政府有可能改變其石油戰(zhàn)略趨向,從而將使原油國(guó)際原油價(jià)格向低油油價(jià)時(shí)代回歸。該觀點(diǎn)預(yù)期 2006 年 5 月開(kāi)始國(guó)際原油價(jià)格將一直運(yùn)行在下跌通道之中,2007年底將跌至 40 美元/桶左右。 著名投行高盛報(bào)告認(rèn)為,05 年原油價(jià)格雖創(chuàng)出紀(jì)錄新高,但仍未見(jiàn)頂,能源牛市將延續(xù)至需求真正開(kāi)始受抑制之時(shí)。其分析師表示,今年夏季觸及紀(jì)錄新高的原油價(jià)格已進(jìn)入一個(gè)“暴漲”階段,漲勢(shì)可能還將持續(xù)四年,因全球需求成長(zhǎng)強(qiáng)勁,而供應(yīng)增長(zhǎng)趨緩.。高盛全球 投資研究部門(mén)分析師稱(chēng),“市場(chǎng)看來(lái)益發(fā)一致贊同原油價(jià)格在 2005 年稍早時(shí)候已觸頂?shù)挠^點(diǎn), 但我們不同意這種看法。” 他們表示,石油需求仍有韌性,而供應(yīng)增長(zhǎng)疲弱,促使其維持明 年平均油價(jià)每桶 68 美元的預(yù)估.。他們預(yù)測(cè),在這一階段油價(jià)可能重現(xiàn)類(lèi)似 1970 年代大漲 至 105 美元的走勢(shì)。 其并補(bǔ)充說(shuō),“鑒于西德克薩斯中質(zhì)油 2005年均價(jià)可望達(dá)到每桶 75 美元左右,我們認(rèn)為過(guò)去的那段油價(jià)上漲時(shí)期僅是一段更長(zhǎng)的‘暴漲’階段的開(kāi)始,油價(jià)‘暴漲’階段可能會(huì)長(zhǎng)達(dá)四至五年。最終我們一致認(rèn)為能源牛市將延續(xù)至需求真正開(kāi)始受抑制之 時(shí).我們根本不認(rèn)為這一時(shí)候已來(lái)臨。” 高盛在今年 3月首次提出暴漲階段,五個(gè)月後油價(jià)創(chuàng)出 70.85 美元的紀(jì)錄新高,之後回落。 七、 綜合性結(jié)論 高油價(jià)沒(méi)有能夠阻擋 2005 年世界經(jīng)濟(jì)成長(zhǎng)的步伐,世界經(jīng)濟(jì)對(duì)高油價(jià)的承受能力增強(qiáng) 了,這可能意味著油價(jià)還有上升空間。 2006 年中國(guó)國(guó)內(nèi)固定資產(chǎn)投資增長(zhǎng)率不太可能超過(guò)前三年,并有下降的可能。資源“瓶頸”可能加劇,并考驗(yàn)國(guó)民經(jīng)濟(jì)。受資源“瓶頸”的約束,中國(guó)經(jīng)濟(jì)的增長(zhǎng)可能會(huì)稍有放緩, 但出現(xiàn)“硬著陸”的可能性不大。 中國(guó)經(jīng)濟(jì)發(fā)展所需要的能源總量不可能無(wú)限制擴(kuò)張,提高能源使用效率,降低能耗是中 國(guó)經(jīng)濟(jì)發(fā)展必由之路。未來(lái)幾年是中國(guó)實(shí)施新的能源戰(zhàn)略的關(guān)鍵期。因此 2006 年中國(guó)的原 油需求可能會(huì)有所增長(zhǎng),但不會(huì)大幅增長(zhǎng),對(duì)外依存度也不會(huì)大幅提高。 國(guó)際油價(jià)下跌,在強(qiáng)勁的經(jīng)濟(jì)增長(zhǎng)帶動(dòng)下,石油消費(fèi)必然會(huì)受到刺激。年末兩大石油組 織對(duì) 2006 年需求增長(zhǎng)的預(yù)估,反映出的思路也許就是原油回到“合理價(jià)格”,經(jīng)濟(jì)保持增長(zhǎng) 從而刺激原油需求增長(zhǎng)。而當(dāng)油價(jià)上漲到相當(dāng)?shù)母叨龋謺?huì)明顯抑制消費(fèi)。2006年必然還 要重復(fù)這一過(guò)程,國(guó)際油價(jià)仍將在石油消費(fèi)國(guó)和石油輸出國(guó)之間的相互博弈、相互依存之中 達(dá)到一種動(dòng)態(tài)平衡。 對(duì) 2006 年國(guó)際原油的總體走勢(shì),我們的看法是:可能上漲,但幅度趨緩;震蕩應(yīng)在可 接受之列;大幅下跌不太可能。 2006 年原油走勢(shì)在節(jié)奏上仍將受季節(jié)性規(guī)律的制約。我們建議 06 年第一、三季度以逢低做多為主,而第二、四季度以逢高做空為主,全年的基調(diào)偏多,以做漲勢(shì)或震蕩勢(shì)為主, 不考慮長(zhǎng)線空頭,因目前持續(xù)七年的牛市還沒(méi)有結(jié)束的跡象。 2005 年中國(guó)燃料油消費(fèi)量低于去年,近年持續(xù)增長(zhǎng)的消費(fèi)量受到高油價(jià)的打擊。燃料油走勢(shì)總體上表現(xiàn)出以原油為風(fēng)向標(biāo)的被動(dòng)性,在操作上還應(yīng)重視原油與燃料油、滬油與現(xiàn) 貨的勢(shì)差。除國(guó)際原油的走勢(shì)之外,影響 2006年燃料油需求的因素還有國(guó)內(nèi)成品油定價(jià)機(jī) 制的改革進(jìn)度、替代能源天然氣的運(yùn)用等。燃料油遠(yuǎn)景消費(fèi)需求并不樂(lè)觀。 |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專(zhuān) 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 開(kāi)家麥當(dāng)勞式的美容院 |

| 名人代言親子裝賺錢(qián)快 |

| 銷(xiāo)售排行榜:投資必讀 |

| 06年暴利項(xiàng)目揭秘 圖 |

| 小女子開(kāi)店30天暴富 |

| 猶太億萬(wàn)富翁賺錢(qián)36計(jì) |

| 韓國(guó)美味 勢(shì)不可擋 |

| 100萬(wàn)年薪招醫(yī)藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結(jié)腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |