ŌŚĻū»ÆĪüŹÕż“óŗĮ¦ŗó “ó¶¹ÓŠĶūŌŁ¬FÅ£ŹŠļL²É |

|---|

| http://whmsebhyy.com 2006Äź01ŌĀ20ČÕ 01:42 ÖŠ“óĘŚŲ |

|

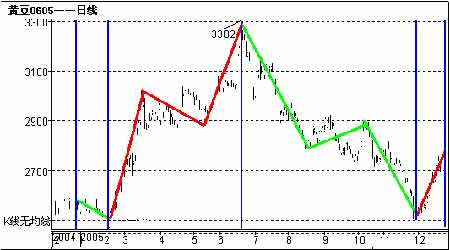

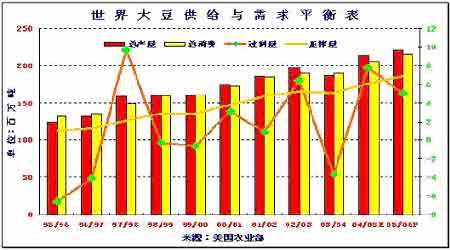

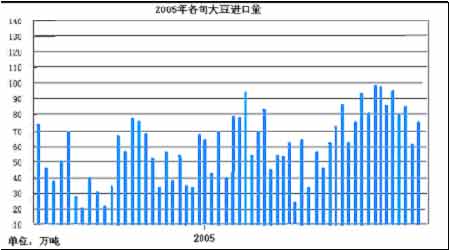

””””ÕŖŅŖ£ŗ ””””ėSÖųČ«Ēņ½śµÄ°lÕ¹”¢ČĖæŚµÄŌöéLŅŌ¼°ŠóÄĮI”¢Õ„ÓĶI”¢¼Ó¹¤IµČ°lÕ¹£¬“󶹵ÄČ«ĒņĻūŁMĮæÄź½üŹ®ÄźĘ½¾ł³Ź5%µÄ·ł¶ČßfŌö£¬ß@Ź¹µĆ“ó¶¹Ę··NŌ½ķŌ½¾ßÓŠĪüŅżĶ¶ŁYÕßµÄ÷ČĮ¦”£2005Äź“ó¶¹Ē°°ėÄźŌŚĢģāµÄ×÷ÓĆĻĀ“ó·ł×ßøߣ¬ŗó°ėÄźŌŚ¹©Ščß^Ź£ŅŌ¼°ĒŻĮ÷øŠµÄėpÖŲ“ņōĻĀ£¬§ÖĀĘŚrŌŚÄźµ×»Ųµ½ßB¶¹×ÄźĒ°µÄ2500ŌŖ/×óÓŅµÄÖŲŅŖÖ§Ī£¬ĻąŠÅėSÖųĒŻĮ÷øŠµÄÓŠŠ§æŲÖĘ£¬“ó¶¹ŌŚŠĀµÄŅ»Äź¢žÓŠøü¶ąµÄĶ¶ŁYCž£” ””””µŚŅ»²æ·Ö Äź¶ČŠŠĒé»Ųī ””””r¹āļwŹÅČē°×ńxß^Ļ¶£¬Õ£ŃŪ2005ÄźŅŃ½ß^Č„£¬ńRÉĻ¢ŅŖÓķŠĀµÄŅ»Äź”£±¾Äź¶ČßB¶¹µÄĻČPŗóŅÖ£¬ÕūÄźµÄŠĪB³Ź¬Fµ¹V×ÖŠĪ£¬Ś ŻµÄĢŲÕ÷OĘäĆ÷ļ@£¬qµų·ł¶Čß_µ½800Óąüc£¬Īß ÉĻqŗĶĪß ĻĀµųŠŠĒé³ÖĄmµÄrég¶¼ÓŠ5ŌĀÖ®¾Ć£¬Čē¹ūÓĆÖŠéL¾Ė¼¾S²Ł×÷®ÄźŚ Ż£¬®ÓŠŲSŗńµÄŹÕŅę”£ ””””2005ÄźµÄ×߯ĊĪBÉĻæÉŅŌ·ÖéĖÄėA¶Ī£ŗ ”””” ””””(µŚŅ»ėA¶Ī)“ŗ¹Ē°µÄČõŻĻĀ»¬(DŠĪ ¢ÕÕßB¶¹0505ŗĻ¼s) ””””rég£ŗ2004Äź12ŌĀ31ČÕ-2005Äź2ŌĀ2ČÕ£¬ĘŚrÓÉ2618µųÖĮ2513£¬µų·łß_105üc£¬³ÖĄmrég22½»Ņ×ČÕ£¬ĻĀµųµÄĘ½¾łĖŁ¶ČéĆæ½»Ņ×ČÕ4.77üc”£ ””””ĘŚrÕńŹ×ßµĶµÄ±³¾°¼°ŌŅņ£ŗ®r¬FŲŹŠöŽrĆńŹÖÖŠ“ę¼ZŻ^¶ą£¬®a ^ÓĶÖ¬ĘóIÓÖĶ£Ö¹ŹÕŁ£¬®a ^“ó¶¹røń³ö¬FĻĀ»¬£¬®a ^ŁäN īrµÄČõŻ±ķ¬FÓ°ķĮĖĘŚŲŹŠö”£ųȶ¹ÓĶ¶¹ĘÉŠčĒóŌöéL¾Āż£¬“󶹮aĘ·røńµÄ½µµĶ£¬§ÖĀÓĶSĢįr·¦Į¦£¬“ó²æ·ÖÓĶÖ¬ĘóIĢÓŚÓÆĢß ¾£¬¼ÓÉĻĆĄ±PCFTC³Ö}óøęļ@Ź¾“󶹻ł½šōæÕ³ÖĄmŌö¼Ó£¬¶¹ÓĶģ“ęŌö¼Ó£¬12ŌĀ·ŻŗÕ„ĮæµÄpÉŁ£¬ß@Š©ŅņĖŲŹ¹µĆĘŚr¹¹×ßµĶ”£ÄĻĆĄĢģā īrĮ¼ŗĆ£¬ŗÕ„ĘóI¦ßMæŚ“ó¶¹ÅdȤŌö¼Ó£¬øüŌ¶ØĮĖÓĶÖ¬ĘóI¦ŗóŹŠ“ó¶¹røń擵ĶµÄīAĘŚ”£®a ^»\ÕÖŌŚ±ÆÓ^µÄ·Õś®ÖŠ£¬ĢŲeŹĒ“óŠĶÓĶÖ¬ĘóI¾ÅČżŗĶ£ĮĖŌŚŗŚż½®a ^ĖłÓŠÓĶSµÄŹÕŁ¹¤×÷£¬½o±¾ŅŃ½Ź®·ÖĘ£ÜµÄŹÕŁŠĪŻĆÉÉĻĮĖŅ»ÓźÓ°”£×īŗóßÓÉÓŚ¹Ē°³É½»ĮæĒåµ£¬ŅŌÉĻÖT¶ąŅņĖŲŌģ³ÉŹŠöČĖāµĶĀä£¬ĘŚrŌŚ“ŗ¹Ē°»¬ÖĮėA¶ĪµĶüc”£ ””””(µŚ¶žėA¶Ī)Īß ÉĻq(DŠĪ ¢ÕÕßB¶¹0509ŗĻ¼s) ””””rég£ŗ2005Äź2ŌĀ2ČÕ-6ŌĀ20ČÕ£¬ĘŚrÓÉ2516qÖĮ3255£¬q·łß_739üc£¬³ÖĄm½»Ņ×régé86½»Ņ×ČÕ£¬ÉĻqµÄĘ½¾łĖŁ¶ČéĆæ½»Ņ×ČÕ8.59üc£¬ÓÉÓŚ6ŌĀ20ČÕµÄrŗņ0509ŗĻ¼sŅŃ½²»ŹĒÖ÷Į¦ŗĻ¼s£¬®rµÄÖ÷Į¦ŗĻ¼s0511ŌŚ6ŌĀ20ČÕrøńé3303£¬ĖłŅŌČē¹ū°ŃDŠĪ·ÖĪö°“ßBĄmDĢĄķ£¬ÄĒĆ““Ė“ĪÉĻqµÄĘ½¾łĖŁ¶ČŖŌŹĒµŚŅ»ėA¶ĪÉĻqµÄ2±¶£¬éLĘŚµÄÉĻq(ĻĀµų)ĖŁ¶ČÖ®égµÄźPĻµĶس£ŹĒ±¶µźPĻµ”£ ””””½ü5ŌĀÉĻqµÄŌŅņ£ŗÄDŠĪÉĻæÉŅŌ擳ö£¬“Ė²ØÉĻqµÄĄĖŠĪ³Ź¬Fé3ĄĖ£¬ĻČŹĒ2ŌĀ2ČÕ-3ŌĀ16ČÕŅ»²ØŵÄÉĻP£¬ėSŗóĘŚré_Ź¼ÕńŹÕūĄķ£¬ķŠŽÕż³¬ŁIµÄŹŠŻéµŚ2ĄĖ£¬ŌŚ5ŌĀ18ČÕŹŠöŌŁ¶Č°lĮ¦£¬°ŃĘŚrĶĘĻņ6ŌĀ20µÄøßüc鵌3ĄĖ”£ ””””µŚ1ĄĖµÄÉĻq±³¾°¼°ŌŅņ£ŗ“ŗ¹ß^ŗ󣬓óßB“ó¶¹Ņ»øıPÕūŠŠĒé£¬ĘŚrÕ{ī^ĻņÉĻĢųæÕÉĻq”£¹ŗó“ó¶¹ÉĻqÖ÷ŅŖŌŅņŹĒŹÜÄĻĆĄ“󶹮a ^µÄĢģāøÉŗµ£¬Ķā±P×ߧӣ¬ÉĻqµÄ³õĘŚŹŠö³Ö}ĮæßMŅ»²½ĻĀ½µ£¬]ÓŠŠĀŌöŁY½šßMö£¬¹Ź¶ųŗÜ“ó³Ģ¶ČÉĻŹĒĶā±PÓ°ķĖłÖĀ”£®rµÄĢģāīAó·Q£¬Ī“ķŅ»ÖÜŅŌøÉŗµĢģāéÖ÷”£°ĶĪ÷ÄĻ°ė²æµÄÄĻĄļWøńĢmµĀÖŻ”¢°ĶĄÄĒÖŻ¼°ńRĶŠøńĮ_Ė÷ÖŻ“ó¶¹×÷Īļ¶¼ŹÜµ½ĮĖ²»Ķ¬³Ģ¶ČµÄøÉŗµÓ°ķ£¬×÷ĪļĪ®aŅņ“ĖŌāŹÜpŹ§”£ÓÉÓŚÄĻĆĄĢģāµÄ§»šĖ÷Ņż°lĮĖĆĄ¶¹µÄ·“ŽD£¬Ä¶ųĆėxĮĖĒ°ĘŚÕńŹµÄøń¾Ö£¬×ß³öĮĖŅ»²ØßBĄmÉĻqŠŠĒé£¬ĆĄ±PŌŚ¶Ģ¶ĢµÄ40ĢģrégĄļ£¬ĘŚrÓÉ498qÖĮ3ŌĀ16ČÕµÄøßüc691£¬®rµÄ0509ŗĻ¼s×Ō2ŌĀ³õµÄµĶüc2516qÖĮ3ŌĀ16ĢµÄ3246£¬q·łß_730üc”£ ””””µŚ2ĄĖÕńŹÕūĄķµÄ±³¾°¼°ŌŅņ£ŗ½vĮĖµŚ1ĄĖµÄÅĄÉżÖ®ŗ󣬓󶹾ĶßMČėĮĖ»ŲÕ{ÕūĄķrĘŚ£¬ėmČ»¼¼ŠgµÄ³¬ŁI§ÖĀĮĖ“ó¶¹Õ{Õū£¬µ«ŹĒ»ł±¾ĆęŅ²Ķ¬r¦ĘŚrŠĪ³É×÷ÓĆ£¬ß@“Ī¦ĘŚrµÄŗĮ¦Ö÷ŅŖķ×ŌÓŚ RĀŹ”£®r3ŌĀĻĀѮƥĀ¦ŌŁ¶ČÉĻÕ{»łŹĄūĀŹ25»łücÖĮ2.75%£¬²¢ŌŚÕž²ßĀĆ÷ÖŠÖø³ö£¬ĶØĆŗĮ¦ŅŃ½ÓŠĖłĢįøߣ¬ĪØÓŠ²ÉČ”ßmŅĖµÄÕž²ßÓ×÷£¬½ńŗó¢Ą^Ąm”°·²½”±µÄÉżĻ¢²½·„£¬½śŌöéLÅcĪļr·¶ØµÄļLėU²ÅÄÜĘ½ŗā”£ÄĆĄĀ¦µÄÕž²ßŚ ŻÉĻķæ“£¬½ńŗóČŌžŅŌĄ^ĄmĢįÉżĄūĀŹ£¬ĒŅÉżĻ¢Żī^²»žpČõ£¬ß@Ź¹µĆĆĄŌŖ³ö¬F·“£¬ĆĄŌŖ¾CŗĻÖøµŅ²Ä81æģĖŁÉżÖĮ84£¬ĆĄŌŖ·“¦ŅŌĆĄŌŖĖrµÄÉĢĘ·røń®aÉśĮĖŻ^“óµÄŗĮ¦”£ ŌŚ”°Éž”±Ö®ŗóµÄÓÕßžÉĻ£¬Ų¼ŅæĄķŠū²¼ÖŠųÕżŌŚŃŠ¾æČĖĆńÅÉżÖµµÄī}£¬ĒŅĢį³öČĖĆńŵÄÉżÖµ¢ž”°³öĘä²»Ņā”±£¬ß@ņ×CĮĖŹŠö¦ČĖĆńÅÉżÖµµÄīAĘŚ£¬ČĖĆńÅÉżÖµµÄīAĘŚ¦ųČÉĢĘ·Īļr®aÉśŅ»¶ØµÄ“ņŗ”£ »ł±¾ĆęÅc¼¼ŠgĆęµÄėpÖŲŗĮ¦Ź¹µĆĘŚrĻĀŠŠ£¬µ«ŹĒCBOT“󶹻ł½šµÄō¶ąī^“ēµÄŌö¼ÓŹ¹µĆ»ŲÕ{µÄ·ł¶ČŅ²OĘäÓŠĻŽ£¬ŌŚß@·N±³¾°ĻĀ£¬Ōģ¾ĶĮĖ3ŌĀ16ČÕ-5ŌĀ18ČÕµÄÕńŹŠŠĒ飬ŌŚ40½»Ņ×ČÕČĘŚrÕń·ł3246-2972(0509ŗĻ¼sµž)”£ ””””µŚ3ĄĖŻĄÉżµÄ±³¾°¼°ŌŅņ£ŗŌŚ5ŌĀµÄÖŠĻĀѮʌég£¬ĆĄųŽrI²æ°Ń°ĶĪ÷®aĮæÕ{pÖĮ5400Čf£¬Ķ¬rÓÉÓŚĆĄų³ö¬FµĶŲøÉŗµĢģā¦“󶹳öĆēŠĪ³É²»Ąū£¬»ł½šÖŲŠĀČėöĶĘøßĘŚr£¬ŹÜµ½ÖŠĪ÷²æ®a ^³ö¬F³ÖĄmøÉŗµµÄ“Ģ¼¤£¬CBOTĘßŌĀ“ó¶¹ŗĻ¼sŌŚ6ŌĀÖŠŃ®é_Ź¼ĻņÉĻ°lĮ¦£¬ĘŚrĻņÉĻĶ»ĘĘĮĖ696ĆĄ·ÖµÄĒ°ĘŚøßüc£¬²¢ŌŚ6ŌĀ22ČÕĆžøßµ½ĮĖ757ĆĄ·ÖµÄŠĀøߣ¬“óßB“ó¶¹ß_µ½±¾Äź¶Č×īøßĪ»3305ŌŖ/(0601ŗĻ¼s)”£ ””””(µŚČżėA¶Ī)éLrĪß ĻĀµų ””””rég£ŗ2005Äź6ŌĀ20ČÕ-11ŌĀ28ČÕ£¬0605ŗĻ¼sĘŚrÓÉ3302µųÖĮ2505£¬µų·łß_797üc£¬ÅcÖ®Ē°µÄĪß ÉĻqµÄq·ł739ücæÉŅŌÕf²ī²»¶ąŹĒµČ·łµÄ£¬³ÖĄm½»Ņ×régé110½»Ņ×ČÕ£¬ĻĀµųµÄĘ½¾łĖŁ¶ČéĆæ½»Ņ×ČÕ7.24üc”£ÄĄĖŠĪÉĻæ“£¬ÕūówŠĪB³Ź¬F3ĄĖ£¬ĻĀĆęÄĆæŅ»¶Ī·ÖĪö®rÉĻqµÄ±³¾°¼°ŌŅņ”£ ””””µŚŅ»ĄĖ6ŌĀ20ČÕ-8ŌĀ16ČÕ£¬ĮŅµÄĪß ĻĀµų£¬égÖŠ·ł¶Čó@ČĖ”£ĘŚrŌŚ6ŌĀ20ČÕµ½ß_øßücÖ®ŗó£¬ėSÖųøÉŗµµÄŅĮĄūÖZĖ¹ÖŻµČµŲ½µÓźµÄ³ö¬F£¬¶ąī^ŁIÅdpĶĖ£¬ĆĄ¶¹ĘŚr³ö¬F“ó·łĢųĖ®£¬¶Ģ¶Ģ5½»Ņ×ČÕ£¬ĘŚrÄ×īøßüc»ŲĀäµÄ×īÉī·ł¶Č¾¹ß_µ½ĮĖ100ĆĄ·Ö”£ųČ·½ĆęÓÉÓŚĒ°ĘŚÓĶS“ó¶¹ģ“ęŅŃ½ŗÜ“ó£¬ŗÕ„Įæ²¢]ÓŠėSßMæŚĮæŌö¼Ó¶ųŌö¼Ó£¬ż“óµÄßMæŚĮæ½o“ó¶¹ŹŠö§ķĮĖŗÜ“óµÄŗĮ¦”£ųČ“óßB“󶹽»Ņ×Ėłģ“ęĮæøßß_50Čf”£ŌŚĆĄ±PÉĻ_ŗóĘŚ£¬ųČĆ÷ļ@²»øśėS£¬ÓÉÓŚŌŚ“ĖÖ®Ē°ųČøŪæŚģ“ęĮæ»ł±¾±£³ÖŌŚ300Čf×óÓŅ,²¢ĒŅŌĀßMæŚĮæ±£³ÖøßĖ®Ę½£¬¹©½oŗĮ¦Ż^“ó”£ŗ½ß\IĢÓŚµ¼¾£¬ŗ£ß\ŁM65ĆĄŌŖ/Ö±¾ĻĀ½µµ½35ĆĄŌŖ/£¬µ½°¶³É±¾Ć÷ļ@ĻĀ½µ”£ 7ŌĀ21ČÕ£¬ŃėŠŠQ¶ØČĖĆńÅÉżÖµ2.1%£¬Ļą®ÓŚ“ó¶¹ßMæŚrøńĻĀ½µ60ŌŖ/”£ĆĄų“ó¶¹Ö÷®a ^×ö¼°rÓź”¢ÖŽäP¾ś²”Ź¼½K]ÓŠ“óŅÄ£UÉ¢Ź¹»ł½š¦“ó¶¹ĻņÉĻ³“×÷ŁČĘģĻ¢¹Ä£¬×Ō“ĖųČųĶā“ó¶¹ĘŚŲrøńßMČėĻĀµųÕ÷Ķ¾ÖŠ”£ŅŌÉĻ×·NŅņĖŲ¹²Ķ¬×÷ÓĆŹ¹CBOT“ó¶¹røńµųµ½610ĆĄ·Ö/ĘŃŹ½¶śŅ»¾”£ ””””µŚ¶žĄĖ8ŌĀ16ČÕ-10ŌĀ18ČÕ£¬½vĮĖĒ°ĘŚµÄ“óµųÖ®ŗó£¬ĻĀµųÓÄÜį·ÅĶź® £¬µ«ŹĒ»ł±¾ĆęÓÖÓŠĄūæÕŗÖĘ£¬Ä¶ųŌģ³É½üÉŌĀµÄrég£¬ĘŚrĢÓŚµäŠĶµÄÕńŹBŻ”£®rųČ»ł±¾ĆęŅ²¦¼¼ŠgĆęµÄ·“Ģį¹©ĮĖŅ»¶ØµÄÖ§³Ö£¬ėSÖųėp¹µÄµ½ķ£¬ļĮĻĻūŁMµÄŗĆŽD“Ł³ÉĮĖļĮĻĘóI¦¶¹ĘɵĊčĒóŽDĶś£¬Ä¬FŲµÄ½»Ņ×ĻūĻ¢ķæ“£¬¶¹Ęɳɽ»Żī^ßMŅ»²½ŽDŗĆ£¬ÄĻūŁMÖÜĘŚæ“£¬ß@·NŻī^ČŌ¢³ÖĄmŅ»¶Īrég”£¬FŲrøńµÄ»ŲÉż¦ĘŚŲrøń·“Ģį¹©»łµA”£µ«ŹĒĮķŅ»Ćę£¬ÖŠųµÄŗÕ„ŠŠIÉŠĪ“ÄĢpµÄ¾³½ēÖŠ½āĆ³öķ£¬ųȵēó¶¹ģ“ęČŌŹ®·Ö³ä×ć£¬ß@¾ĶŹ¹µĆÖŠų²ÉŁĆĄ¶¹µĮæėyŅŌÅcČ„ÄźĶ¬ĘŚĻąĢį²¢Õ£¬ß@ŌŚŅ»¶Ø³Ģ¶ČÉĻĻŽÖĘĮĖ·“µÄ·ł¶Č”£ĮķĶāUSDAŌĀ¶Čóøę¦ĆĄų“󶹮aĮæµÄ²»ąÉĻÕ{¦ĆĄ±PŠĪ³ÉŻ^“óŗĮ¦£¬“ŁŹ¹ĆĄ±PŌŚųČÕńŹĘŚégŌŁ¶ČĻĀŠĀµĶ£¬¦±ČĶ¬ĘŚßB¶¹ŗĶĆĄ¶¹£¬ŗÜĆ÷ļ@£¬ųČ®rµÄ×߯ŅŖÓŚĆĄ¶¹”£¬FŲµÄÉŌÉŌ»ŲÅÆ”¢¼¼ŠgµÄ·“Ź¼½KµÖ²»ß^ģ“ęÅc®aĮæµÄŗĮ¦£¬ĖłŅŌ×߯¾ĶŅŌÕńŹBŻ³ö¬F”£ ””””µŚ3ĄĖ10ŌĀ18ČÕ-11ŌĀ28ČÕ£¬ß@¶ĪrégµÄ“óµųÖ÷ŅŖŌŅņ¾ĶŹĒĒŻĮ÷øŠµÄ±¬°l”£10ŌĀÖŠŃ®ŅŌŗó£¬Č«Ēņø÷ų±¬°lĒŻĮ÷øŠ£¬§ÖĀĒŻųBÉõÖĮČĖīĖĄĶöµÄóøę”£W½»½ēµÄĶĮ¶śĘ䔢WÖŽµÄĻ£ÅD”¢Ó¢ų”¢æĖĮ_µŲ”¢Čšµä”¢Į_ńRÄį”¢ÄĻĆĄøē±Č”¢ÖŽµÄÖŠų”¢ČÕ±¾”¢Ō½ÄĻ”¢Ģ©ųµČµŲ£¬ĻąĄ^³ö¬FĒŻĮ÷øŠ§ÖĀ“óŅÄ£ĒŻųBĖĄĶöµÄŅßĒé£¬Č«ĒņĻŻČėµ½ĒŻĮ÷øŠµÄźÓ°»\ÕÖÖŠ”£ ””””ėSŗóĆĄųŽrI²æŌŚ11ŌĀóøęÖŠĄ^ĄmÕ{øߓ󶹵ÄĪ®a”¢®aĮæ¼°ĘŚÄ©ģ“ę£¬īAy“ó¶¹Ī®aß_µ½42.7ĘŃŹ½¶ś£ÆÓ¢®£¬Č„ÄźµÄĪ®aŹĒ42.2ĘŃŹ½¶ś£¬½ńÄźµÄĪ®a±ČČ„ÄźŌö¼ÓĮĖ0.5ĘŃŹ½¶ś”£“󶹮aĮæīAÓé30.43|ĘŃŹ½¶ś£¬Č„ÄźµÄ¼oä®aĮæŹĒ31.24|ĘŃŹ½¶ś”£ ””””ŌŚŠčĒó·½Ćę£¬USDAÕ{øßŗÕ„Į棬Õ{µĶ³öæŚĮ攣ĘäÖŠ“ó¶¹ŗÕ„ĮæÄÉĻŌĀīAyµÄ16.95|ĘŃŹ½¶śÉĻÕ{µ½17.2|ĘŃŹ½£¬ÄÉĻŌĀīAyµÄ11.15|ĘŃŹ½¶śĻĀÕ{µ½10.75|ĘŃŹ½¶ś”£ŌŚ½ß^ß@Š©Õ{Õūŗó£¬05£Æ06Äź¶ČĆĄų“󶹵ÄĘŚÄ©ģ“ęÄÉĻŌĀīAÓµÄ2.6|ĘŃŹ½¶śÉĻÕ{µ½3.5|ĘŃŹ½¶ś”£ ””””ĒŻĮ÷øŠµÄ“óĆę·eUÉ¢”¢ĆĄųŽrI²æ11ŌĀóøęÕ{øß“ó¶¹Ī®a”¢®aĮæ¼°ĘŚÄ©ģ“ęµÄ¹²Ķ¬ĄūæÕ×÷ÓĆ£¬Ź¹“ó¶¹røńŌŚŌÓŠĄūæÕøń¾ÖĻĀŖĀ¶ųĀäŌŁĻĀÅ_ėA£¬0605ŗĻ¼sĻĀ2505µÄŠĀµĶ”£ ””””(µŚĖÄėA¶Ī)ĮŅ·“³é ””””rég£ŗ11ŌĀ28ČÕÖĮ½ń£¬½vĮĖ5¶ąŌĀµÄĪß ĻĀµųÖ®ŗó£¬ŌŚ¼¼ŠgÉĻĘŚrŠčŅŖ·“£¬ŗĆŌŚ“Ėr£¬ĒŻĮ÷øŠµÄĀūŃӵƵ½ÓŠŠ§æŲÖĘ£¬ųČßBĄm¶ąĢģĪ“½Óµ½ŠĀ°lŅÉĖĘøßÖĀ²”ŠŌĒŻĮ÷øŠŅßĒéóøęµÄĻūĻ¢¾½āĮĖČĖµÄśn£¬ÖŲČ¼¶ąī^×ö¶ąµÄŠÅŠÄ”£ų¼Ņ¦Ē°ĘŚ¼ŅĒŻIµÄŃaÕž²ß£¬Ź¹µĆŃaŚ»ÖĶ£¬¶¹ĘɵÄĻūŁMÓŠĶū»ŲÉż”£ŌŁÕßÖŠų÷½y¹ČÕ“ŗ¹¢ÖĮ£¬¹Ē°µÄĻūŁMŠ§ŖĄÓ¬FŲrøń£¬ŌŚ»ł±¾ĆęÅc¼¼ŠgĆęµÄėpÖŲ×÷ÓĆĻĀ£¬ĘŚr³ö¬FĮŅµÄ·“³é”£ ””””µŚ¶ž²æ·Ö »ł±¾Ćę·ÖĪö ””””05ÄźµÄŠŠĒéĘš·üµųå“£¬µ«ŹĒŌŚøł±¾ÉĻ¶¼ŹĒŹÜ»ł±¾ĆęµÄŅņĖŲÓ°ķ£¬ĖłŅŌŅŖ°ŃĪÕŗĆ“óµÄŚ Ż±ŲķÄ»ł±¾Ćę·ÖĪöČėŹÖ£¬ĻĀĆę¾Ķ½ńÄźµÄ»ł±¾Ćę×öŗŅŖ·ÖĪö£ŗ ””””Ņ»”¢2005/06Äź¶ČŹĄ½ē“󶹹©Ščß^Ź£ ”””” ””””ėmČ»£¬Ä95/96Äź¶ČĖćĘš£¬Ź®Ņ»ÄźķŹĄ½ē“󶹹©½oŗĶŠčĒó¶¼ŹĒ·²½ŌöéL£¬ĆĄųŽrI²æµÄµžŅ²Ģį¹©×CĆ÷£¬95/96Äź¶ČŹĄ½ē“ó¶¹æ®aĮæé1.2496|£¬ŠčĒó1.3159|£»2005/06Äź¶Č£¬æ®aĮæ2.2087|£¬ŠčĒó2.1584|£¬Ź®Ņ»Äź¹©½oŗĶŠčĒó·ÖeŌöéL76.75%ŗĶ64.02%”£µ«ŹĒ£¬ŅŖ·ÖĪöŹĄ½ē“󶹹©ŠčĘ½ŗāµÄŌ£¬ĪŅ¾Ķž°l¬Fß@Ź®Ņ»Äź¶ČÖŠ£¬ÓŠĮłÄź¶Č¹©ß^ÓŚĒ󣬶ųĪåÄź¶Č¹©²»ŖĒó”£øüÓŠŅāĖ¼µÄŹĒ£¬¹©ß^ÓŚĒóµÄÄź¶Č»ł±¾·Ö²¼ŌŚ2000ÄźĒ°µÄ ^égČ£¬97/98³żĶā£»¶ų¹©ß^ÓŚĒóµÄÄź¶Č s·Ö²¼ŌŚ2000ÄźŗóµÄ ^égĄļ£¬03/04³żĶā”£ß@ļ@Č»ÕfĆ÷£¬½üÄźķŹĄ½ē“󶹹©Ščß^Ź£¾ÖĆę±ČŻ^ĄÖŲ£”½üµÄķÕf£¬USDAµÄ×īŠĀŽrIóøęļ@Ź¾£¬2005/06Äź¶Č£¬ŹĄ½ē“ó¶¹æ®aĮæīAÓé2.2087|£¬¶ųŠčĒóé2.1584|£¬ß^Ź£503Čf£»æ®aĮæĻą¦¹Ģ¶ØµÄĒérĻĀ£¬æ¼]µ½ĒŻĮ÷øŠŅßĒ馊čĒóµÄÓ°ķ£¬ß@ß^Ź£Öµ¹ĄÓžU“ó£»04/05Äź¶ČŹĄ½ē“ó¶¹ß^Ź£777Čf£”æµÄķæ“£¬ÄĻĆĄ“󶹷NÖ²Ćę·eŗĶ®aĮæµÄĘęĖŁU§ÖĀĮĖŹĄ½ē“󶹵Ĺ©½oß^Ź££” ””””¶ž”¢ÖŠų“󶹹©ŠčĒér ”””” ””””ÄÉĻDæÉŅŌ擳ö£ŗÖŠų½üÄźķėSÖųV“óČĖĆńÉś»īŁ|ĮæµÄĢįøߣ¬ųȵÄæ®aĮæµÄŌöéLßhßhĀäŗóÓŚæŠčĒóµÄæģĖŁŌöéL£¬ŠčĒóȱæŚŌ½ķŌ½“ó£¬ß@¾Ķ§ÖĀĮĖ“óĮæßMæŚĆĄų“ó¶¹ŗĶÄĻĆĄ“󶹔£ ””””Ź®¶ąÄźķÖŠų¦ŹĄ½ē“󶹵ĊčĒóŌöéLŃøĆĶ£¬Ä¶ųÓŠĮ¦ĄÓĮĖŹĄ½ē“󶹵ĊčĒóĮ攣05/06Äź¶ČÖŠų“ó¶¹ĻūŁMĮæÕ¼ŹĄ½ēµÄ“ó¶¹æ®aĮæīAÓé22%”£ŌŚ2005Äź“ó¶¹ÉśéLĘŚég£¬ÖŠų“ó¶¹Ö÷®a ^±£³ÖĮĖŻ^éĮ¼ŗƵÄĢģā£¬øłžø÷“óCµÄīAy£¬ÖŠųŌŚ2005/2006Äź¶ČµÄ“󶹮aĮæ»ł±¾ŌŚ1700Čf(USDAīAyé1700Čf)£¬»ł±¾¾S³ÖŌŚÉĻŅ»Äź¶Č1740ČfµÄĖ®Ę½”£ÓÉÓŚÖŠųŗÕ„ÓĆ“ó¶¹Ö÷ŅŖŅŌßMæŚ“ó¶¹éÖ÷£¬2005/2006Äź¶ČßMæŚ“ó¶¹Õ„ÓĶ±ČĄżŌŚ80%×÷ÓĆ£¬Ņņ“ĖÖŠųųȵÄÕ„ÓĶĻūŁMĮæ»ņÕßÕfŹĒ“ó¶¹ßMæŚĮæŹĒÓ°ķųėHųČ“ó¶¹røńµÄŅ»ÖŲŅŖŅņĖŲ”£ÖŠųßMæŚ“ó¶¹µÄĖŁ¶Č²»µ«Ö±½ÓÓ°ķCBOT“ó¶¹røń£¬¶ųĒŅÖ±½ÓµÄÓ°ķµ½“óßB“ó¶¹røń×߯”£ĻĀDŹĒ2005Äźø÷Ń®“ó¶¹ßMæŚĮ攣 ””””±M¹ÜÖŠų°lÉśĒŻĮ÷øŠŅßĒé£¬ĆĄųŽrI²æŗĶÖŠųų¼Ņ¼ZÓĶŠÅĻ¢ÖŠŠÄČŌČ»¦2005/2006Äź¶Č¾ł±£³ÖŻ^é·Ó^µÄB¶Č£¬¶¼īAÓ2005/2006Äź¶ČÖŠų“ó¶¹æŠčĒóĮæŌŚÉĻŅ»Äź¶ČµÄ»łµAÉĻÓŠĖłŌö¼Ó”£ĒŻĮ÷øŠ¦¶¹ĘÉĻūŁMµÄÓ°ķŁÓŚ¶ĢĘŚÓĆę£¬²»žøÄ×ÕūówµÄ¹©Šč īr”£ųČ“ó¶¹ŠŌŗÕ„ŠčĒóŅ»Ö±±£³Ö²»ąŌö¼ÓÖ®Ż£¬Äź¶ČŠĀŌö¹©½oĮæŠ”ÓŚÄź¶ČŠĀŌöŠčĒóĮ棬×ī½K§ÖĀĘŚÄ©ģ“ępÉŁ”£ĆĄųŽrI²æīAÓ2005/2006Äź¶ČÖŠų“ó¶¹ĘŚÄ©ģ“ęÄÉĻŅ»Äź¶Č4703ČfĻĀ½µµ½4100Čf£¬ų¼Ņ¼ZÓĶŠÅĻ¢ÖŠŠÄŅ²īAÓÄź¶Č¹ÓąĮæé-20Čf£¬ß@Ņ²ŹĒŅ»Ļū»Æģ“ęµÄß^³Ģ”£ ”””” |

| ŠĀĄĖŹ×ķ > Ų½ævM > ĘŚŲŃŠ¾æóøę > ÕżĪÄ |

|

| į üc £ ī} | ||||

| ||||

| Ęó I ·ž Õ |

| ¹ÉŹŠŗŚńR£ŗ½ńČÕÅ£¹É£” |

| é_¼Ņū®ŚŹ½µÄĆĄČŻŌŗ |

| 06Äź±©ĄūķÄæ½ŅĆŲ D |

| ×öÅ®ČĖŹĀIŁ×ćÅ®ČĖåX |

| ė×ÓĻµ½yŌOÓĆāŁMŁé |

| Š”Å®×Óé_µź30Ģģ±©ø» |

| ŖqĢ«|Čfø»ĪĢŁåX36Ó |

| ¶žÕŪĢįŲ Ē§ŌŖ×öĄĻ°å |

| 2006Ė½ē½šµVÕŠÉĢÖøÄĻ |

| ĆŚÄņīB¼²”Ŗ”Ŗ“ó½ā·Å£” |

| ×īŠĀÆ·ØÖĪ½YÄcŃ×£”£” |

| ÖĪā¹ÜŃ×Ļų“ÖŲ“óĶ»ĘĘ |

| ĢŲÉ«ÖĪŹ§ĆßŅÖÓō¾«Éń²” |

| ÖĪøßŃŖŗ«@ÖŲ“óĶ»ĘĘ£” |

| ¾ÆĢčøßŃŖÖ¬£”Ö¬·¾øĪ£” |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ŠĀĄĖ¾WŲ½ævM¾WÓŃŅāŅĮōŃŌ°å ėŌ£ŗ010-82628888-5174””””””gÓÅśŌuÖøÕż ŠĀĄĖŗ½é | About Sina | Vøę·žÕ | ĀĻµĪŅ | ÕŠĘøŠÅĻ¢ | ¾WÕ¾ĀÉ | SINA English | žT×¢Ō | ®aĘ·“šŅÉ Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|