06年全球棉花供求平衡 棉價(jià)呈現(xiàn)區(qū)間平穩(wěn)波動(dòng) (3) |

|---|

| http://whmsebhyy.com 2006年01月13日 00:29 中大期貨 |

|

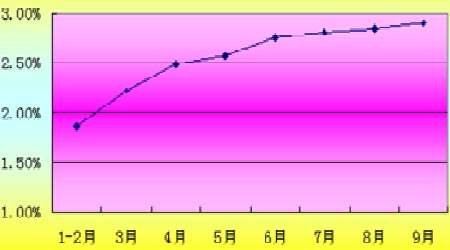

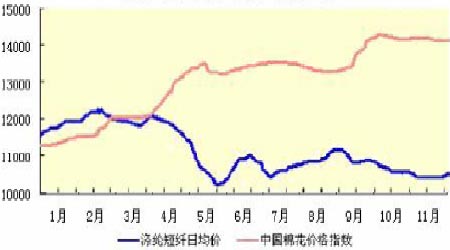

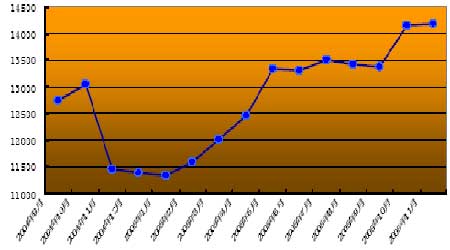

棉紡織行業(yè)利潤低速增長 棉紡織行業(yè)利潤在 05年呈現(xiàn)穩(wěn)定增長,2005年1-9月份,規(guī)模以上棉紡織企業(yè)產(chǎn)品銷售收入為3525.9億元,同比增長28.67%;利潤總額為 102.1億元, 同比增長69.39%;虧損面18.72%,同比下降10.13%。當(dāng)前規(guī)模以上企業(yè)戶數(shù)7306 戶,較去年同比上升39.43%,產(chǎn)業(yè)集中度進(jìn)一步提高,利潤總額持續(xù)增長。 05 年棉紡織企業(yè)利潤率從1月的1.89%上升到9月的2.9%。受益于04/05年度的棉花價(jià)格波動(dòng)小于03/04 年度,04/05年度紡織行業(yè)凈利潤率高出03/04年度 0.49%。 3、2006 年棉紡織行業(yè)狀況將抑制國內(nèi)棉價(jià)上行。 人民幣升值和貿(mào)易摩擦抑制出口增速 雖然 04/05 年度國內(nèi)棉紡織行業(yè)呈現(xiàn)了較好的增長態(tài)勢(shì),但 2006 年貿(mào)易摩 擦和人民幣升值因素將可能令棉紡織行業(yè)出口增速減緩。 2005 年第四季度,國內(nèi)部分紡織品達(dá)到全年設(shè)限量,9、10 月紡織品出口增 幅開始回落,10 月同比 9 月下滑 13.64%,出口疲軟跡象開始顯現(xiàn)。今年 1——10 月服裝及衣著附件出口 610.9 億美元,增長 21.3%;紡織紗線、織物及制品出 口 339.8 億美元,增長25%。而根據(jù)中美、中歐紡織品協(xié)議,預(yù)計(jì) 2005——2007 年中國對(duì)美紡織品服裝出口增幅將在 10%——17%,對(duì)歐盟出口增幅將在 8%——12.5%。2006 年紡織品出口增速將會(huì)因設(shè)限而回落。 外商投資的持續(xù)增加、長期的貿(mào)易順差和弱勢(shì)美元政策,將可能促使 2006年人民幣的持續(xù)升值。2005 年 12 月 31 日 1 年期 NDF 報(bào)價(jià)在 7.750 左右,與目 前現(xiàn)價(jià) 8.0702 相比,顯示市場(chǎng)對(duì) 2006 年人民幣的升值仍存在相當(dāng)?shù)念A(yù)期。由于 紡織行業(yè)出口依存度已超出 50%,人民幣升值將進(jìn)一步壓低行業(yè)利潤。雖然在2005 年大部分時(shí)間,棉紡織企業(yè)利潤率呈現(xiàn)了穩(wěn)定增長,但國內(nèi)棉紡織企業(yè)在 資金鏈條上仍存在諸多問題,紡織行業(yè)利潤率絕對(duì)數(shù)值仍然偏低,人民幣升值對(duì) 紡織行業(yè)利潤的進(jìn)一步?jīng)_銷將明顯抑制紡織行業(yè)的出口增速。 平衡固定資產(chǎn)投資和出口,加快擴(kuò)大內(nèi)需的國內(nèi)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整也將導(dǎo)致中國 出口政策的改變。綜合來看,2006 年棉紡織行業(yè)整體環(huán)境不容樂觀,出口增速將放緩。 國內(nèi)紡織行業(yè)急速擴(kuò)張,存在產(chǎn)能過剩危機(jī) 紡織行業(yè)是國內(nèi)潛在的產(chǎn)能過剩行業(yè)。2001 年——2004 年,紡織行業(yè)規(guī)模以上企業(yè)固定資產(chǎn)投資約 3170 億元,其中 2003 年投資增幅 30%,2004 年增幅24.1%,而 05 年紡織行業(yè)固定資產(chǎn)投資第一季度增長率為 30%,第二季度 20%, 第三季度 39%,前三季度固定資產(chǎn)投資同比增長 37.2%,已高于紡織產(chǎn)品出口增 速和國內(nèi)成品消費(fèi)增速。 從產(chǎn)業(yè)鏈來看,國內(nèi)紗產(chǎn)量的增長主要源于國內(nèi)紡織品、服裝出口和國內(nèi)消 費(fèi)。近年來,出口占國內(nèi)紗總產(chǎn)量的比重已增至 50%以上。今年 7 月?lián)岅P(guān)出口, 中國紡織企業(yè)在 1 月以內(nèi)用光全年的配額以及近期對(duì) 2006 年配額的天價(jià)炒作, 都間接表明國內(nèi)潛在的產(chǎn)能過剩和過高的出口依存。若 2006年出口減緩意味著 以往出口產(chǎn)能的剩余部分都將轉(zhuǎn)向國內(nèi)市場(chǎng)釋放,而國內(nèi)消費(fèi)比重在近年來僅以10%左右速度平穩(wěn)增長,多余出口產(chǎn)能向國內(nèi)市場(chǎng)的轉(zhuǎn)向?qū)?huì)進(jìn)一步加劇行業(yè)競(jìng) 爭(zhēng),壓低行業(yè)效益。 雖然目前紡織行業(yè)固定資產(chǎn)投資繼續(xù)保持增長態(tài)勢(shì),短期內(nèi)還會(huì)刺激市場(chǎng)對(duì) 原料的需求,但從中長期而言,出口不暢和內(nèi)需增長緩慢必將加劇行業(yè)的產(chǎn)能過剩。 內(nèi)外棉價(jià)差與滌短——棉價(jià)差可能降低紡織行業(yè)對(duì)國內(nèi)原棉的需求 我國對(duì)美棉的需求在近幾年內(nèi)大量增加,美棉在中國的市場(chǎng)份額也因此節(jié)節(jié) 攀升。04 年實(shí)際進(jìn)口美棉就達(dá)165萬噸,比2000年增長20倍。美棉在國內(nèi)的外棉市場(chǎng)比重已超50%。據(jù)海關(guān)統(tǒng)計(jì),2005年1-10月,我國進(jìn)口棉花200萬噸,比去年同期增9.7%。其中,6-10 月進(jìn)口棉花138.3萬噸,同比增長1.5倍,月均進(jìn)口量是前5個(gè)月的月均進(jìn)口量的 2.3 倍。 2005年6月到10月,我國進(jìn)口外棉均價(jià)為 1255 美元/噸,完稅之后價(jià)格比 國內(nèi)采購價(jià)格低 2000元以上,外棉低價(jià)優(yōu)勢(shì)顯而易見。同時(shí),今年受宏觀調(diào)控、 人民幣升值、原料高漲、行業(yè)產(chǎn)能過剩等諸多因素影響,化纖市場(chǎng)呈現(xiàn)先回落后反彈走勢(shì),預(yù)計(jì)總體行業(yè)利潤同比去年將下降 20%以上。化纖行業(yè)的持續(xù)走弱和 棉價(jià)走強(qiáng)使得目前國內(nèi)滌綸短纖與棉價(jià)差價(jià)接近 4000 元/噸,已經(jīng)高于2500 元/噸的正常價(jià)差水平,滌短可替代性逐漸加強(qiáng)。比較紡織企業(yè)當(dāng)前狀況下 的產(chǎn)出利潤和原料成本價(jià)格的可調(diào)整彈性,如果后期內(nèi)外棉和滌短——棉持續(xù)保持較大的價(jià)差無疑將刺激紡織企業(yè)提升對(duì)外棉和滌短的使用,從而抑制對(duì)國內(nèi)原棉的需求。這一點(diǎn)從 05/06 新年度紡織企業(yè)的原料庫存、采購方式可以看出,謹(jǐn)慎心態(tài)和短期行為已成為紡織企業(yè)生產(chǎn)管理的主流方式并可能在 2006 年繼續(xù)保持。 綜合來看,人民幣升值、貿(mào)易摩擦、潛在的產(chǎn)能過剩危機(jī)和紡織品產(chǎn)業(yè)結(jié)構(gòu) 調(diào)整將在 2006 年抑制紡織行業(yè)的發(fā)展增速,加之外棉、滌短的替代性增強(qiáng),國內(nèi)棉價(jià)上行將受抑制。 第三部分:市場(chǎng)相關(guān)性對(duì)比 一、鄭棉、撮合、現(xiàn)貨走勢(shì)對(duì)比 從鄭棉撮合現(xiàn)貨三個(gè)市場(chǎng)的棉花價(jià)格走勢(shì)對(duì)比可以看出,鄭棉合約推出伊 始,其與撮合市場(chǎng)的總體相關(guān)性要高于現(xiàn)貨市場(chǎng)。在 2004 年 11 月,曾出現(xiàn)過短暫鄭棉價(jià)格獨(dú)立于撮合、現(xiàn)貨市場(chǎng)價(jià)格的走勢(shì),但很快產(chǎn)生回歸。撮合市場(chǎng)屬于 遠(yuǎn)期轉(zhuǎn)讓合同交易性質(zhì),雖然交割品質(zhì)與鄭棉存在一些區(qū)別,交割環(huán)境較鄭棉寬松,但雙方總體市場(chǎng)性質(zhì)的接近保證了撮合與鄭棉長期高度相關(guān)性的存在。 尤其是在 2005 年 5 月以后,鄭棉與撮合市場(chǎng)的相關(guān)性更是得到了極大提高, 相關(guān)系數(shù)達(dá)到 0.9以上。撮合市場(chǎng)和鄭棉價(jià)格的變動(dòng)明顯領(lǐng)先于現(xiàn)貨價(jià)格變動(dòng), 對(duì)現(xiàn)貨具有一定的指導(dǎo)。在撮合與鄭棉市場(chǎng)性質(zhì)和參與主體未有較大變動(dòng)的前提 下,2006年國內(nèi)撮合走勢(shì)對(duì)鄭棉走勢(shì)應(yīng)具有相當(dāng)?shù)膮⒖家饬x。 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|