滬鋁完成對中期整理形態(tài)突破 內(nèi)外盤趨向統(tǒng)一(2) |

|---|

| http://whmsebhyy.com 2006年01月04日 03:02 倍特期貨 |

|

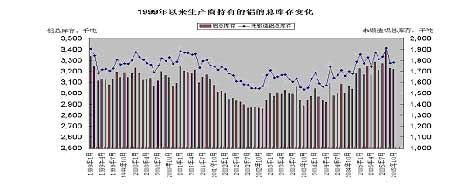

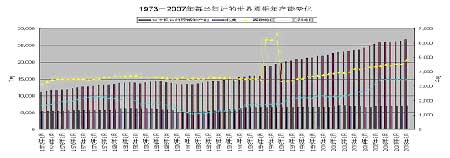

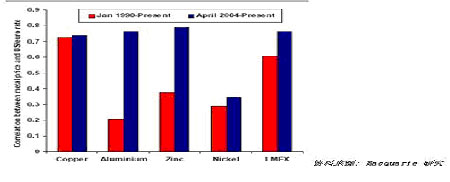

圖五 IAI統(tǒng)計的生產(chǎn)商持有的鋁的總庫存變化 資料來源:IAI 庫存在交易所與生產(chǎn)商之間轉(zhuǎn)移的現(xiàn)象是存在的,2004年以來的生產(chǎn)商庫存處于持續(xù)上升過程中,所以對于各類顯性庫存水平的合計變化討論可能更有說服力。圖五中CRU統(tǒng)計的總計庫存水平自去年以來累計下降了79.1萬噸,這個庫存變化水平與CRU統(tǒng)計的全球原鋁供應(yīng)缺口水平基本相當(dāng)。自今年8月份以后生產(chǎn)商持有的鋁總庫存量也開始逐步下降,加之各主要交易所庫存水平的同步下降,顯示消費增長的預(yù)期增強,這對于倫鋁期價具有正面指引作用。 從圖六所顯示的世界原鋁產(chǎn)能變化情況,我們可以看到一個巧合的有趣現(xiàn)象,在1995年之前的全球原鋁產(chǎn)能存在周期性的幾個小低谷,分別在82年底,86年底,91年底,而這三個產(chǎn)能的小低谷時段所對應(yīng)的年份也是倫鋁期價的幾個較大的周期波段低點出現(xiàn)的時段,并在其后的一年(91年那次延后)出現(xiàn)倫鋁期價的較大級別的上升行情。合理的解釋是,產(chǎn)能出現(xiàn)絕對下降的年份與能源危機,經(jīng)濟環(huán)境動蕩等因素有關(guān),基本面的惡化使得當(dāng)年的期價表現(xiàn)預(yù)期低落,從而形成周期波段低點區(qū)域;一旦經(jīng)濟狀況恢復(fù),則產(chǎn)能下降的滯后影響將顯現(xiàn)出來,為其后的上漲行情提供了條件。 自94年以后世界原鋁產(chǎn)能形成持續(xù)上升的階段,這與美國經(jīng)濟的黃金歲月,中國改革開放的增長周期密不可分,經(jīng)濟的有利環(huán)境帶動需求的持續(xù)回升,產(chǎn)能波動的現(xiàn)象消弱。這個時期出現(xiàn)了幾個產(chǎn)能增速加快的小增長高峰期,分別是94年、99年、05年,與之相對應(yīng)的則是倫鋁期價的小波段高潮期,產(chǎn)能加速增長的抑制作用并沒有出現(xiàn)。除了經(jīng)濟增長的環(huán)境因素外,這里倫鋁期價的高潮期對應(yīng)的則是原鋁與氧化鋁產(chǎn)能差最小的時期,參見圖一。原鋁原料產(chǎn)能瓶頸的制約是倫鋁期價表現(xiàn)良好的主要原因,成本抬升支持的效果顯現(xiàn)。以分地區(qū)的產(chǎn)能增長變化對比中,亞洲地區(qū)的原鋁產(chǎn)能出現(xiàn)迅速增長是全球產(chǎn)能增長的主要動因。從圖一所示的產(chǎn)能折算差變化曲線看,原料產(chǎn)能不足的制約因素將在2006年底以后出現(xiàn)較大的緩解,相應(yīng)的倫鋁期價的周期性峰值也將隨之產(chǎn)生。 圖六 IAI統(tǒng)計的世界原鋁年產(chǎn)能變化 資料來源:IAI,94-95年西歐地區(qū)產(chǎn)能的突變可能為統(tǒng)計范圍變化的統(tǒng)計歸類錯誤 三、相關(guān)市場變化的影響分析 1、美元指數(shù)盤出中期底部 在美元指數(shù)周線圖表上,從2004年以來已經(jīng)逐步形成了一個復(fù)合頭肩底的形態(tài),始自2002年的中期下降趨勢線也已經(jīng)突破,表明在完成10年的大還原走勢后,美元指數(shù)開始轉(zhuǎn)入對這一輪中長期下降趨勢的中期修正走勢。在周線的擺動指標(biāo)上,周線D值已經(jīng)出現(xiàn)三次回升到80之上的情形,這表明市場內(nèi)在的回升動力具備支持中期回升修正行情的條件,另外,美元指數(shù)的周線上11月份高點和周收盤價都完成對去年反彈高點區(qū)的穿越,這既表明對頭肩底頸線的突破意愿,也開始形成低點抬高,高點也依次抬高的走勢,技術(shù)狀態(tài)上的誠意開始顯現(xiàn)。近期美元走勢的回跌似乎可以視作對頭肩底突破后的確認(rèn)回抽,維持這一走勢判斷的回跌持穩(wěn)價區(qū)在90-89.6點一線。(圖七) 圖七 美元指數(shù)圖 以黃金分割率衡量,目前美元走勢的回彈幅度還不到0.382倍回升位,仍處于弱勢反彈的狀態(tài),既然美元指數(shù)已經(jīng)確認(rèn)了中期修正回彈的誠意,則后期的回升空間將可以達到95-100點區(qū)間,結(jié)合形態(tài)上的落腳點可以關(guān)注2003年8月的反彈高點區(qū)98點一線。以頭肩頂突破后的量度升幅考量,則回升空間將可以達到2003年3月的反彈高點區(qū)域102點一線。綜合來看,美元指數(shù)的后期回升幅度約在10%略多些的水平。從長期趨勢分析,個人以為完整的下跌周期依舊沒有完成,在中期修正走勢后,美元指數(shù)將再度轉(zhuǎn)入第二大段的下跌趨勢段中。 根據(jù)麥格里銀行的統(tǒng)計研究,(圖八)自90年代以來,美元匯率變化(這里是用美元對歐元的匯率變化代表)對于基金屬價格的相關(guān)性差異明顯,銅的相關(guān)性最高,鋁的相關(guān)性最弱,甚至接近不相關(guān)水平。這里對美元指數(shù)的變化進行討論,主要考慮的是其對于銅等的主要人氣品種相關(guān)性影響較高,間接的階段性比價帶動影響還是會存在。對于倫鋁期價而言,當(dāng)前美元匯率處于中期修正的走勢,而非趨勢段行情中,其對于倫鋁期價的影響將處于較為次要的位置。 圖八 金屬價格與美元/歐元匯率的相關(guān)性對比 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 投資3萬元年利100萬! |

| 做女人事業(yè)賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網(wǎng)絡(luò)招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內(nèi)幕 |

| 二折提貨,千元做老板 |

| 1000種藥品暴利招商! |

| 高血脂!脂肪肝請留意 |

| 治氣管炎哮喘新療法! |

| 特色治療結(jié)腸炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿頑疾——大解放! |

| 高血壓治療上的飛躍! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|