滬鋁完成對中期整理形態突破 內外盤趨向統一 |

|---|

| http://whmsebhyy.com 2006年01月04日 03:02 倍特期貨 |

|

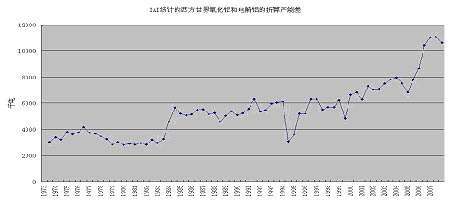

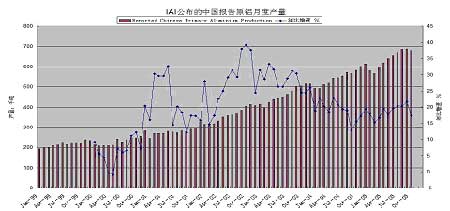

一、期鋁市場重大事件與政策變化分析 在2004年度電解鋁行業經歷一系列宏觀調控政策的洗禮后,2005年國家針對電解鋁行業的調控政策進一步深化,在完善相關出口稅收變化的基礎上,針對下半年電解鋁出口量增速明顯下降,氧化鋁價格持續居高的狀況,國家適時出臺中期鋁業發展綱要,組織行業內聯合采購、集中對外談判的方式以便穩定進口價格。疏理相關政策線索,可以看到國家對于電解鋁行業的調控政策出現優化的跡象,一方面明確電解鋁行業的發展定位和政策預期,另一方面也對行業調控政策進行適時微調,在政策的微調變化與當前能源成本高企,全球產能受限預期增強的環境下,市場發展的環境相對于2004年有所改善,期鋁市場可望進入相對活躍期。 1、取消出口退稅 自2004年開始,針對電解鋁等高消耗能源、資源產品出口逐年增加,加劇了國內煤、電、油、運緊張的矛盾的狀況,國家從出口退稅政策方面進行針對性的調整,以便抑制高耗能、高污染、資源性產品出口,促進國內相關產業總量與結構調整。2004年,鋁錠出口退稅稅率由15%降至8%;2005年1月1日起,取消鋁錠出口退稅并對出口鋁錠征收5%的關稅。年底前傳聞,明年還將進一步將鋁錠出口關稅提高到10%。 從上半年實際執行的效果來看,單純圍繞出口退稅做文章,并沒有達到預期的效果。上半年國內電解鋁產量和出口量仍保持高速增長。1~6月份統計,國內鋁錠出口仍保持高速增長,達70.8241萬噸,同比增長40.1%;凈出口50多萬噸,而去年同期不足10萬噸,同比凈出口增長速度更是驚人。這主要是因為在鋁的進出口貿易中,來料加工貿易方式占到90%以上,來料加工方式生產的鋁必須出口核銷,并且有相當部分是長期合同,必須出口履行,所以,單純的出口退稅政策的變化短期內不會造成鋁錠出口量的大幅度減少。 2、氧化鋁加工貿易的稅收變化 繼2004年10月國家商務部和海關總署出臺氧化鋁進料加工貿易限制政策后,今年8月1日商務部、海關總署發布2005年第50號公告,決定將氧化鋁(含鋁礦砂)列入加工貿易禁止類商品目錄,自2005年8 月22 日起施行。 2004年氧化鋁加工貿易項下出口電解鋁114.46萬噸,占整個鋁錠出口量140.59萬噸的81.4%。加工貿易項下進口氧化鋁量占2004年570萬噸氧化鋁進口量的近40%;2005年上半年,氧化鋁加工貿易項下出口電解鋁57.17萬噸,占整個原鋁出口量的80.7%。加工貿易項下進口氧化鋁量占上半年整個氧化鋁進口量367萬噸的30%以上。氧化鋁加工貿易稅收優惠政策取消后,滬鋁與LME三月期期鋁比價理論上將從原來的8.6降至8附近,而前期國內滬鋁與倫鋁三月期期價的比例基本保持在8.5上下波動,貿易條件并不理想,使得國內鋁錠出口量增幅明顯減小,1-10月份合計的國內原鋁出口量同比下降3.4%。氧化鋁加工貿易的稅收優惠政策取消后,國家調控電解鋁出口增長過快的政策效果初步顯現。 在實施這項政策的同時,主管部門采取了相應的配套銜接措施,以便盡可能的減少其對于國內氧化鋁供應和電解鋁供應壓力的影響。 目前,國內共有包括中國鋁業公司和中國五礦等在內的20家公司,擁有一般貿易項下氧化鋁進口經營權。據有關業內人士透露,國家商務部還有可能再批準一批鋁冶煉企業氧化鋁進口經營權。氧化鋁一般貿易進口通道進一步放開,減少了取消加工貿易的阻力和此項政策實施對國內市場氧化鋁供應的影響。 根據政策過渡銜接的安排,今年內在新批準的氧化鋁加工貿易進口項下還可以出口的鋁錠達到40萬~55萬噸,2006年內可以出口鋁錠50萬噸。另外還有加工貿易長單項下20萬~30萬噸鋁錠可以在未來3至5年的時間內出口。由于已批準加工貿易在核定期限內還可以繼續出口,從而可以在一定程度上減輕國內供應壓力。另外,氧化鋁加工貿易稅收優惠政策取消后,由于鋁合金桿、合金大錠的出口不征收5%的關稅,同時對鋁合金桿退13%增值稅,因此其出口量有可能會增加。這將會為國內鋁錠提供新的出口通道,也會在一定程度上減輕國內的鋁錠供應壓力。取消氧化鋁加工貿易在中長期內,還會導致國內電解鋁產量增速下降,從而減少國內鋁錠供應量,也會減輕這項政策對國內鋁價的沖擊力度。 3、行業調控政策的調整與中期發展剛要出臺 2005年9月7日國務院常務會議討論并原則通過《鋁工業發展專項規劃》、《鋁工業產業發展政策》。今后電解鋁行業發展的指導方針是“以滿足內需為主”,電解鋁生產向水電和煤電資源豐富的西部地區轉移,逐步關閉東部電力供應短缺,發電成本昂貴地區的電解鋁生產能力。在東部沿海地區大力發展廢雜鋁的回收利用,建設鋁工業循環經濟基地;鼓勵有實力的企業到國外能源、氧化鋁原料豐富的地區發展電解鋁。 在鋁工業發展剛要中,發展氧化鋁和抑制電解鋁成為并重的兩個方面,國家把氧化鋁產能的提高作為今后發展的重點。不僅沒有在整體上進行抑制,反而在原有山西鋁廠、平果鋁廠、中州鋁廠、山東鋁廠、貴州鋁廠、鄭州鋁廠六大氧化鋁廠基地基礎上,規劃建設華銀氧化鋁和晉北氧化鋁基地,使氧化鋁基地由目前的六個增加到八個。由于國內今明兩年新增的氧化鋁產能只有280萬噸左右,并不足以扭轉國內氧化鋁的短缺狀態,預計氧化鋁價格還不會有明顯回落。綱要進一步明確了今后電解鋁行業發展的指導方針是“以滿足內需為主”,國內電解鋁產能從滿足兩個市場的需求,轉向單一滿足國內需求的定位,將使得全球原鋁供需平衡的狀況改變,對于倫鋁市場而言屬于中期利多,而反過來也將對國內滬鋁市場期價產生正面影響。 2005年第10期的《中國鋁業》發表了總編董春明的社論文章,明確提出氧化鋁和電解鋁是和諧共榮的產業鏈,構建和諧鋁業的思路。這樣的一種表態顯示行業管理部門在經歷了系列化的調控實踐后,開始對行業發展的基本思路進行反思和梳理,尋求在社會責任、行業利益、國家利益三者之間的協調發展,在國家和行業管理部門一系列政策逐步到位后,如何構筑鋁行業和諧發展之路成為未來的新的挑戰。 4、能源成本高企引發的產能受限 今年以來,隨著原油期價的持續走高,電解鋁行業因為能源成本高企所引發的產能受限情況不斷突出。麥考利銀行預計,在未來的6-9個月,歐洲將有大量鋁產能被關閉,據估計,歐洲每年440萬噸的鋁產能當中,面臨關閉的總產量將達到95.1萬噸。 國內方面, 11月份國家發改委公布了《關于繼續實行差別電價政策有關問題的通知》,明確提出對電解鋁等高耗能行業將進一步執行差別電價政策。根據部分調查結果,目前電解鋁行業重點企業電價水平超過0.35元/千瓦時,有的企業的外購電價達到0.50元。在氧化鋁價格居高不下的同時,能源成本超出正常的平衡點水平,這將導致部分中小企業產能進一步受限。產能受限、中國出口下降與全球成本抬升的組合預期形成了三季度后期鋁價格回升的主要動力。 5、進口氧化鋁價格創出歷史新高 自今年下半年以來,隨著國家放開氧化鋁的一般貿易通道,進口氧化鋁的港口價格出現持續回升,到8月底時,發往中國港口的現貨氧化鋁價格報價升至510美元/噸,較7月后期上漲大約16%。到11月份月底的時候,中國港口的進口氧化鋁價格已經達到6000元水平的歷史新高,而在2002年的時候這一價格僅為1800元水平。 近年來進口及國內現貨氧化鋁價格持續走高的主要原因,在于近兩年來國內原鋁產能的迅速膨脹和國內原鋁產量不斷提高,同時國內外氧化鋁產能前幾年投資不足,造成氧化鋁供應量與原鋁產量增長不匹配。國內企業進口氧化鋁采購以現貨合同居多,即使氧化鋁加工貿易進口大幅度降低,只要國內鋁冶煉廠不發生大規模減產,這些企業也會從一般貿易項下進口,以滿足冶煉生產對原料的要求。因此,取消加工貿易,并不能實質性地終止氧化鋁市場供不應求的局面。取消氧化鋁加工貿易政策,對國際上現貨氧化鋁和國內氧化鋁價格影響有限,推動及維護氧化鋁價格在高位運行的基本面因素并沒有消失。 二、基本供需因素變化對比 1、氧化鋁的供應緊張狀況將持續到明年底 今年以來,在中國方面原鋁產量繼續保持高速增長的帶動下,國際市場上氧化鋁供應繼續維持緊張狀況。CRU在9月份的數據表明,1-9月份,西方世界的氧化鋁缺口為31.8萬噸,全球氧化鋁缺口43.8萬噸,而在11月份對全球氧化鋁缺口的估計甚至達到100萬噸。持續維持并不斷擴大的氧化鋁供應缺口,加上中國放開氧化鋁一般貿易下的進口通道,助推了氧化鋁價格在下半年的持續走高。 從表1所示的去年以來的氧化鋁現貨價格變化情況看,氧化鋁的現貨平均價變化呈現中間低兩頭高的U型走勢。氧化鋁現貨價格的最低點出現在去年的三、四季度,并且今年前兩個季度價格也相對平穩,氧化鋁現貨價格變化與倫鋁期價的相關性較弱,但與滬鋁期價的變化呈現較好的走勢對應狀況。這證實了現貨市場價格變化主要由中國買家參與所導致的影響結果。 表1 近年氧化鋁價格變化統計(單位:美元/噸) 2004年 2005年 資料來源:CRU 根據表2所示的對全球主要生產商的產能統計,目前全球氧化鋁產能和產量高度集中,預計2005年前七位氧化鋁生產商的產量將達到4973.6萬噸,占全球產量的76%。全球最大的氧化鋁生產商為Alcoa,2005年產量預計達到1700萬噸,占全球產量的26%。從主要生產商的產能利用率來看,2004年-2005年這七大氧化鋁生產商基本上全部維持滿負荷生產,2006年度的產能緊張情況預計有所改善,而這主要得益于中鋁產能的相對較大幅度提高。在預期有產能產量變化的四家氧化鋁生產商中,Alcoa、Rio Tinto兩家的產能產量差保持不變,BHP則小幅擴大3萬噸,只有中鋁方面的產能產量差從42.5萬噸下降到25萬噸水平,即便如此,主要氧化鋁生產商的產能利用率持續居高的狀況依然不會有效改變。 表2 主要氧化鋁生產商產能產量統計預測(單位:千噸) 2004 2005年 2006年 2007年 2008年 資料來源:新華社環球財經 為了更好的評估氧化鋁、電解鋁產能變化對于供需平衡的影響,我們根據IAI公布的西方世界氧化鋁和電解鋁產能增長變化數據制作了折算產能差的變化曲線圖,見圖1。圖中折算產能差的數值為以半年計的氧化鋁年產能與2倍的電解鋁年產能的差值。從長周期的角度看,氧化鋁的折算產能差呈現逐步加大的狀態,其周期性的低點區代表了氧化鋁供應相對偏緊的時段,在倫鋁的長期圖表上也較好的吻合了相對較大級別的波段高價區出現的時段。 在折算產能差的圖表上顯示,2005年又是一個其形成周期低點的時段,這是與中國電解鋁產量持續走高相對應的。根據國家統計局的月度產量數據合計,今年1-10月份的國內氧化鋁的凈進口量為572.78萬噸,基本接近去年全年的進口數量。到今年年底時西方世界的折算產能差僅為683萬噸,考慮到2%的遺漏誤差因素,年底時的折算產能差為697萬噸。將中國凈進口量的水平抵扣后,2005年底時的全球氧化鋁剩余產能只有124萬噸水平。上述計算中沒有考慮產能停產受限和非冶金用氧化鋁的產能需求部分,簡單的以業內普遍預期的100萬噸產能受限和每年400萬噸的非冶金用氧化鋁產量計,則今年預計的全球氧化鋁產能缺口約在80-100萬噸水平,氧化鋁供需缺口在去年的基礎上繼續擴大。(圖一) 折算產能差曲線顯示,2006年度剩余產能開始重新持續回升,2006年底時候的西方世界剩余產能(不包括非冶金用氧化鋁部分)將回升到867萬噸水平,這看起來仍然不是一個安全的水平,除非中國方面的凈進口量能夠下降到450萬噸之下。 圖一 IAI統計的西方世界氧化鋁和電解鋁的折算產能差 資料來源:IAI,產能數據折算編制 表3 在不同氧化鋁現貨價上中國鋁出口所需達到的盈虧平衡價 現貨氧化鋁價(澳大利亞到岸價) 所要求達到的LME價格 資料來源: Macquarie研究, 2005年9月 基于上述氧化鋁剩余產能變化的預估,在2006年上半年至年底之前氧化鋁價格難于出現大幅的下跌,而以當前氧化鋁現貨價格水平參照,倫鋁期價向2500美元一線的中國出口盈虧平衡點上回升就并非壓力重重了。 1、原鋁的供應缺口繼續維持,幅度縮小 2005年度中國的原鋁產量繼續保持高速增長,1-10月統計,IAI公布的中國報告原鋁產量合計為637.8萬噸,同比增長18.7%。自2003年10月中國原鋁月度產量同比增長出現39%的最高增幅后,月度產量增幅逐步回落到15%-20%的水平上,盡管產量基數不斷提高,月度產量的同比增幅在今年2月份以來仍然繼續加快,10月份時候的月度同比產量增幅回落到17.2%,初步扭轉今年以來產量增幅不斷加快的局面,圖2中的折線部分表示的就是月度產量的年比增速變化。從近五年以來的月度產量變化情況對照,每年11和12月份的月度產量基本上都維持在10月份的產量水平之上,考慮到氧化鋁加工貿易稅收優惠取消帶來的產量減少,最后兩個月產量均按照60萬噸計算,則2005年度預計全年原鋁產量將達到758萬噸水平,年比增長約15%。(圖二) 圖二 IAI公布的中國報告原鋁月度產量增速變化 表4 中國2005年以來每月的原鋁產量,凈出口量和表觀消費量數據(單位:萬噸): 10月 9月 8月 7月 6月 5月 4月 3月 2月 1月 原鋁產量 63.88 63.44 76.04 62.63 60.11 59.92 57.49 56.84 55.70 53.16 凈出口量 4.43 2.5 1.67 5.38 8.85 11.45 5.54 11.45 4.33 9.12 表觀消費量 59.45 60.94 74.37 57.25 51.26 48.47 51.95 45.39 51.37 44.04 氧化鋁產量 71.28 67.95 73.43 72.75 68.00 70.13 65.39 68.27 59.36 63.45 凈進口量 41.42 58.99 50.86 52.52 66.01 52.08 77.51 59.05 71.14 43.20 表觀消費量 112.70 126.94 124.29 125.27 134.01 122.21 142.90 127.32 130.50 106.65

資料來源: 進出口量數據來自中國海關總署;產量數據來自中國國家統計局每月數據 需求方面的預估情況是,CRU對于2005年中國原鋁需求量的增長幅度的預估為12.6%,國家發改委的預估為9.2%,相對于全球4.5%的年需求增長率而言,中國的需求增長率明顯突出,并成為推動全球原鋁需求增長的主要推動力量。國家發改委在其11月18日公布的我國主要有色金屬工業發展形勢與展望中預計,2005年電解鋁產量將達到750萬噸,同比增長12.4%,需求仍保持穩定增長,電解鋁消費量將達到650萬噸,同比增長9.2%。預計2006年我國電解鋁需求710萬噸,增長9%,電解鋁產量在800萬噸以上,增幅在6.7%以上,電解鋁則仍有大約90萬噸的過剩供應。根據發改委的產需增長預測,今明兩年的中國原鋁出口量仍可望保持近100萬噸水平的能力,中國作為主要的原鋁出口國以彌補西方世界供需缺口的能力可以保持。 表5 CRU對世界原鋁供應量及需求量的統計(2005年11月公布) 2004年 2005年 一季 二季 三季 四季 全年 一季 二季 三季 10月 同比(%) 西方國家 總產量 4651 4646 4668 4708 18673 4650 4849 4962 1677 3.8 東方集團 凈進口 780 663 1064 1141 3648 1160 1108 872 282 18.3 西方 供應量 5431 5310 5732 5849 22321 5810 5957 5834 1959 6.1 西方 消費量 5503 5829 5556 5845 22734 5769 5983 5583 1999 2.5 供需缺口 -72 -519 176 4 -412 41 -26 251 -41 原鋁庫 存報告 水平a 3303 3014 2805 2891 2891 2846 2748 2766 2763 -1.9 庫存報告 變化b -252 -289 -209 85 -664 -44 -99 19 -3 原鋁庫存 比率3,a 7.8 6.7 6.6 6.5 6.5 6.3 6.0 6.5 6.1 全球供應 總量c 7312 7381 7450 7643 29787 7527 7864 8053 2728 5.9 全球消費 總量c 7234 7791 7492 7817 30335 7628 8110 7766 2770 4.5 缺口c 78 -410 -42 -174 -548 -101 -246 287 -42 LME現貨 價d 1649 1678 1709 1827 1716 1901 1789 1829 1928 LME3個 月價d 1667 1687 1716 1813 1721 1888 1796 1847 1932

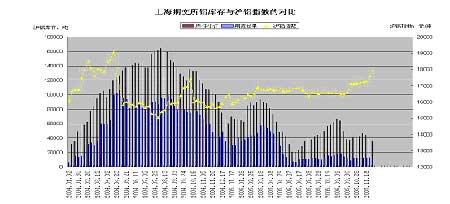

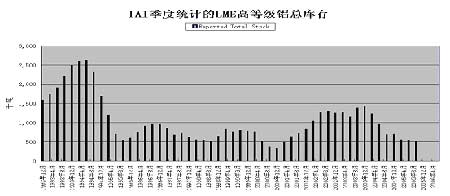

注:1.數據:英國商品研究機構;國際鋁業協會(IAI);倫敦金屬市場(LME),其它。 2.西方國家、全球供應量和消費量及LME現貨價/3個月價格為英國商品研究機構預估值。 3.庫存與一周消費比。 a.包括東京商品交易所(TOCOM),日本(主要)港口,紐約商業交易所 (NYMEX),上海,倫敦金屬交易所(LME)及國際鋁業協會(IAI)未加工的庫存。 b.變化單位為1,000噸。 c.包括前東方集團。 d.單位為美元/噸。 資料來源:CRU 根據表5中CRU對世界原鋁供需情況的統計預估,2004年全年的原鋁供應缺口為54.8萬噸,從截止10月份的統計對比,2005年度的世界原鋁供應缺口將繼續維持,供應缺口數量則開始縮減。IAI統計的全球原鋁產量同比增幅為6.5%,CRU預估的全年產量增幅為5.9%,而預計的需求增幅則為4.5%,產需增速差接近1.5%,1-10月份合計的供應缺口為10.2萬噸,假設四季度的供應缺口保持去年水平不變,則今年全年的原鋁供應缺口將縮減到23.4萬噸。 從氧化鋁、原鋁的基本供需情況分析,始自2004年的全球原鋁供應缺口仍將維持,2005年度的全球供應缺口預計將縮減到30萬噸左右水平,由于西方產能受限情況加重,中國的供應成本大幅抬升,原鋁供需變化對于期鋁價格的支持刺激作用不但不會弱化,反倒將進一步增強。氧化鋁的供需和產能狀況依舊維持偏緊狀態,2005年全年的供需缺口將進一步擴大,氧化鋁產能擴張的步伐在2006年底之前仍將滯后于原鋁產量增長的需要,氧化鋁現貨價格在2006年中之前仍可望保持穩中有漲的態勢,2006年年底之前氧化鋁價格難以出現明顯的下跌。 3、庫存的變化與中期產能對比 自2004年三季度開始,上海期貨交易所鋁庫存水平處于持續下降的過程中,到今年5月底庫存水平下降到20000噸附近,這是近兩年來的最低水平,自最高峰水平算起,一年多來滬鋁庫存水平累計下降了14萬噸。盡管今年三季度開始滬鋁期價已經回升了約2000元,滬鋁庫存仍保持在40000噸水平之下,這一水平是兩年來當滬鋁期價處于同等價格水平時的庫存量的一半不到。生產成本的提高,倫鋁期價創出10年來新高,滬鋁期價恢復性上漲的預期增強,這些因素減弱了賣期保值的意愿。(圖三、四) 倫鋁庫存繼續處于10年來的低值水平區,CRU統計的全球總計庫存消費比率保持在6周-6.5周水平上,這雖然沒有達到庫存消費比為4周的嚴重緊張狀況,但表明產量的增長水平落后于當期的消費增長,西方大量產能受限的狀況加重了這一預期。 圖三 滬鋁庫存與滬鋁指數的對比 資料來源:上海期交所,庫存周報,文華系統指數 圖四 1992-2005年LME鋁總庫存季度變化 資料來源:IAI |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 投資3萬元年利100萬! |

| 做女人事業賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網絡招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內幕 |

| 二折提貨,千元做老板 |

| 1000種藥品暴利招商! |

| 高血脂!脂肪肝請留意 |

| 治氣管炎哮喘新療法! |

| 特色治療結腸炎!! |

| 特色治失眠抑郁精神病 |

| 泌尿頑疾——大解放! |

| 高血壓治療上的飛躍! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|