研究:經濟放緩將促使06年商品價格整體下行(3) | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月23日 01:57 國際期貨 | |||||||||||||||||||||||||||||||||||

|

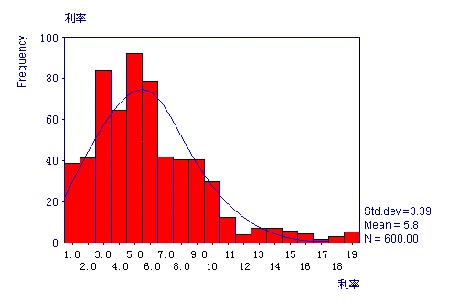

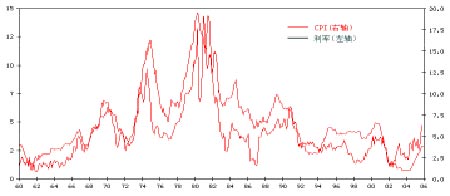

(三)此輪升息周期的美元利率的歸屬 美聯儲經過一年多的加息行動,不斷向外界傳遞著一個信息——美元長期維 持在低利率的水平對美國以致全球經濟是有害的。從2000 年以來,美國的弱美元政策導致了全球范圍內貨幣的使用成本不斷下降,進而引發一個又一個的價格 地震,隨著新一輪加息周期的出現,這些近幾年活躍在資本市場的資金開始回流美國本土,美聯儲升息的速度和幅度就是有效回籠這些資金的“閥門”,資金回 籠太快會使美元面臨在外匯市場的大幅升值壓力,不利于美國“雙赤字”問題的解決,資金回籠太慢,在其他市場尤其是商品市場的資金可能還會掀起層層巨浪,進而加劇通貨膨脹壓力。因此,美聯儲此次升息周期的歸屬是令利率回到一個合 理的價值區間——“中性水平”。 根據某研究機構的分析指出,認為美元長期的價值區間應該位于 3.0%-5.3% 之間。下圖是美元利率波動的長期統計特征,其眾數為 3%,中位數為5.3%,有 60% 的數據分布于 5.835 以下,上述的數理統計分析暗示美元基準利率的價值中樞應 該在 3.0%-5.3%之間。 圖9:美元基礎利率長期波動統計特征 資料來源: Mysteel 網, Macquarie 研究 事實上,被提名接任新聯儲主席的白宮經濟顧問伯南克已聲稱,雖然他仍認為保持經濟整體穩定,明確的通脹目標數字是通往更高更透明度的過程,但他暫時不會急于實行,而現階段應秉承目前的利率政策不變,即保持長期物價穩定、達致壓抑通脹為第一要務。所以,從中短期來看,美聯儲相信在一段時期內仍將采取緊縮的貨幣政策,直至達到上述所指出的“中性水平”的上限為主。 (四)升息周期中商品市場的表現 1、美聯儲對通脹的預期決定其利率政策的變化 加息是美聯 儲控制 通貨膨脹的主要手段,并 在過去 17 年產生積極的作用。 由于美元基礎貨幣的地位無法動搖,美聯儲實際上已經成為控制全球貨幣松 緊的“世界央行”,而其在決定貨幣政策時從過去的 30 年時間來看美國國內的通貨膨脹率對政策的制定起著決定性的作用。從美國經濟史看,美國經濟在通脹之 后都會經歷一個相對漫長的經濟大蕭條時代,因此在格林斯潘出任美聯儲主席之后一直在致力于控制美國經濟出現嚴重的通貨膨脹,而美國政府似乎在對付通貨緊縮方面沒有什么值得借鑒的經濟。因此,在美國“先化明日錢”的信用體系為基礎的國家里,其國民消費的增長對國家經濟的良性發展起到至關重要的作用。 我們可以看到美國國內公布的大部分經濟指標都與此有著本質的聯系。歷史經驗暗示美國不能夠經歷像上個世紀初的經濟大蕭條,而有效避免這種狀況的出現首 先就是要遏制住通貨膨脹的苗頭,格林斯潘在這方面似乎有著很高的天賦,盡管其每次作出的重大決策時國內反對聲都不絕于耳,但最終證明格林斯潘對通脹的 預期是正確的、對通脹發展的形勢判斷是準確的、所采取的政策也是及時和有效的。正是憑借格老超前的預測和對局面良好的控制能力,才使得在近 17 年以來 美國國內沒有出現嚴重的通貨膨脹,進而為美國贏得了難得的穩定發展局面。 圖10:美元基礎利率與通貨膨脹率之間的比較 資料來源: Economagic.com,中國國際期貨 歷史數據顯示,美元每次升息都會支撐全球物價水平溫和上揚。 從圖十可以看出,上個世紀 70 年代以來美聯儲在控制通貨膨脹方面所作出 的杰出努力,美元基礎利率在過去的 34 年間經歷了 6 個升息周期,沒有一個不是在當時物價水平飛升,通貨膨脹水平較高的背景之下產生的。從 1987 年以后, 格林斯潘當選為美聯儲主席,與前幾任不同的是,看到格林期斯潘對經濟出現通貨膨脹的預期十分超前,而由此產生的美聯儲貨幣市場政策對通脹發展的遏制作 用也是比較明顯的。 從美國通脹率波動的長期變化來看,上個世紀 80 年代以后在美聯儲積極控 制之下,通脹維持在0.1%-0.4%之間,使美國國內發展已經很少出現大起大落的 情況,這是近 17 年以來美聯儲的貨幣政策大大提前于市場反應,因而從客觀上保持了美國國內經濟出現了歷史上少有的穩定發展時期。 2、在加息周期中的商品市場的價格表現 表 2:6 次升息周期中 CRB 指數的波動情況

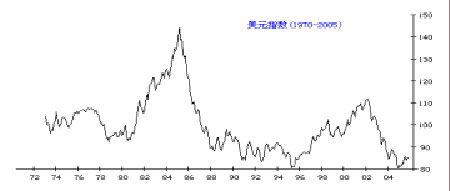

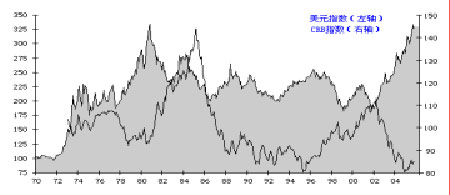

資料來源:中國國際期貨 從上面的分析不難看出一旦美聯儲作出了加息決策,并且將美元基礎利率不 斷升高,將意味著其對未來通貨膨脹的壓力的擔憂開始成為聯儲決策過程的主導思想。而按過去的歷史情況來看,在美元進入升息周期后,全球物價的波動更傾 向于出現溫和上揚,因果分析顯示,物價指數波動是美聯儲執行對基礎利率采取行動的主要原因,而從過去的情況來看,一般利率調整要滯后于物價波動 3-4 個 月,從去年的情況來看,CRB 指數是在 2004 年 3月出現第一個高點后美聯儲后來在 6 月底開始步入加息進程。 再從圖十美元基礎利率與 CRB 指數之間的對比關系來看,70 年代至今所經 歷的 6 個升息周期中,CRB 指數幾乎都是上揚的。在 1980年以前,利率和 CRB 指數上揚的幅度和速度均明顯偏大,1980 年之后這種劇烈的波動變得相對平緩得多,但是幾乎在每一次升息周期來臨的時候,全球物價總體水平的上漲都似乎 是必然的。 表二是反映在六次升息周期中全球商品物價指數的波動情況,可以看到在六 次升息周期中 CRB 指數全都是上漲的,最大漲幅為 77.40%,最小漲幅為 4.31%, 平均漲幅為 28.25%,這種一致性的結果也反映出全球商品市場的價格在升息周期到來時的基本方向,換句話說,也只有在物價總水平、通貨膨脹水平相對較高的 時間才會有美聯儲的加息舉措。 二、匯率波動對商品價格的影響 (一)美元的周期性波動特征 美元指數是綜合反映美元在國際外匯市場的匯率情況的指標,用來衡量美元 對一攬子貨幣的匯率變化程度。它通過計算美元和對選定的一攬子貨幣的綜合的變化率,來衡量美元的強弱程度。 美元匯率具 有周期 性波動特征,每輪上漲或 下跌約持續 5-7 年。 圖11:近30年美元指數走勢圖 資料來源:中國國際期貨 據有關人士統計分析,過去 30 年的美元市場中期波動中,美元的每一輪上 漲或下跌都呈現一定的規律和周期性——平均每一輪的上漲和下跌行情大約持 續5-7 年。從 1993 年以來的美元走勢圖來看,美元指數在經歷了 1995 年 4 月21 日的 80.05 低點之后,開始了為期 7 年的升值行情,此次上升行情的特點是 上升平穩,時間周期較長,區間波動較大。2002 年 2 月 1 日,美元指數從 120.51 開始持續下跌,到 2004 年 12 月 31 日跌至 80.42,美元進入下跌周期,此次美元貶值的特點是時間較短,下跌力度較大。進入 2005 年,美元指數出現小幅反 彈,回升到目前為止的 90 點附近。 (二)新任聯儲主席伯南克之貨幣政策及美元中期走勢 若無意外,本·伯南克作為新一任美聯儲主席提名獲得參議院批準,其將于 2006 年 1 月格林斯潘卸任后掌管美聯儲。雖然在控制通脹方面,伯南克和格林斯潘的觀點有所不同,但伯南克已明確表示,其上任之首先要做的事情將是維 持格林斯潘任內政策的延續性,及其任內所建立的政策策略。 美聯儲加息對美元匯率支撐有限,貿易及財政雙赤字是造成美元下跌的主要原因。 伯南克是通貨膨脹目標制的積極倡導者,他主張設立正式、公開而明確的通脹率目標,貨幣政策操作應當圍繞確保通脹目標的實現來展開。由此,伯南克在任期內,在保持格林斯潘政策連續性的同時,也將會逐漸淡化其影響,轉而實行明確的通貨膨脹目標的新的貨幣政策體系。他主張設定一個明確的通脹目標,即要在一定時期內使通脹率保持在某個特定水平。他認為,這樣做既可以引導市場 對通貨膨脹的預期,也有助于美聯儲提高其價格穩定目標的可信度。 伯南克也將與格林斯潘一樣,把保持低通貨膨脹率作為美聯儲的首要任務。美國通貨膨脹率在過去一年里上升到了 4.7%,為 1991 年以來的最高水平。在扣除能源和食品這兩類價格波動較大的商品后,核心通貨膨脹率仍達 2%,是伯南克曾建議設定的目標范圍的上限。伯南克上任后的第一個任務可能是要在不對經濟增長造成太大影響的同時降低通貨膨脹率。美聯儲自去年 6 月開始的升息周期 已經吸引更多投資者買入美元和美國國債。在此期間,美國聯邦基金利率已由1%升至 4%。 盡管美元指數在 2005 年之后出現回升,但這只能是暫時的反彈。雖然從 2004 年 6 月美聯儲已經連續 11次加息,但由于經常項目的巨額赤字是導致美元持續 走低的根本原因,因此美聯儲提高利率很難扭轉美元匯率下跌的趨勢。在上個世 紀 80年代后期,美元匯率下跌了 30%,而當時的美國經常項目赤字在國內生產 總值中所占的比例只有 3.4%。2004 年,美國經常項目赤字創下 6660 億美元的歷 史新高,相當于美國國內生產總值的 6.3%。這就意味著美元目前面臨的下跌壓 力遠遠大于上個世紀 80 年代后期。如果美國經常項目赤字得不到調整,那么今年內需要每天從外部流入 29 億美元才能維持經濟的運行。目前美聯儲處境與1994 年基本相似。當時,美聯儲將聯邦基金利率在一年內提高了 3 個百分點,但美元仍然出現大幅貶值。美聯儲最近雖連續多次小幅提高利率,但美國的實際 利率水平仍比較低,不足以抑制日益增長的消費需求,在雙赤字問題沒有得到有效解決的前提下,美元的上漲無疑會受到壓制,即使未來會出現一段時間持續的 上漲,也是在美元過度貶值的情況下的修正性的反彈行情。從長期看,美國不可能維持源源不斷的國際資本的注入,因此美元中期走勢還將偏弱。 (三)美元走勢對商品價格的影響 期貨市場是一個開放性市場,期貨價格與國際市場商品價格緊密相聯。國際市場商品價格必然涉及到各國貨幣的交換比值——匯率。當本幣貶值時,即使外國商品價格不變,但以本國貨幣表示的外國商品價格將上升,反之則下降,因此,匯率的高低變化必然影響相應的期貨價格變化。據測算,美元對日元貶值 10%,日本東京谷物交易所的進口大豆價格會相應下降 10%左右。 目前全球大宗商品交易以美元定價為主,世界各國外匯儲備中美元占 70%左 右,美元匯率走向對商品交易市場、期貨市場及各國經濟利益再分配格局等均具有重要影響。美元貶值,首先引起商品在國際貿易中進出口報價大幅變化,即以美元標價商品價格的上漲;反之,怎下跌。以 LME 銅為例,從歷史數據看,美 元升降與國際銅價呈明顯中度負相關關系。自 1971 以來,美元出現了四次幅度 超過 20%的貶值,在每次貶值的過程中,LME 銅價都走出了一波大規模牛市行情。 圖12:CRB與美元指數比較 資料來源: 中國國際期貨 另一方面,美元貶值也刺激其他國際貨幣升值,如日元和歐元。在那些以日 元和歐元標價的商品市場上,伴隨著本幣不斷升值,商品價格漲勢受到了抑制。比如,作為天然橡膠國際銷區價格代表的東京橡膠市場,在價格上漲中出現的幾 乎每次盤整和回調,都能發現日元升值的影響。 美元中期走勢趨弱將對商品價格上漲產生一定的支撐。 國際匯率的變動,不僅可以在短期內影響商品價格起落,從長期看,還可以 通過調節商品供求,對某些商品價格變動產生間接影響。這種間接影響之一是表現在美元貶值的同時,銅鋁這類需求量大、價值較高的金屬,就成了國際資本進行保值操作的有力工具。這種操作就不可避免地導致銅鋁需求增加,從而造成了現貨緊張和價格上升。此外,長期的匯率變動還會影響到各地區某種商品生產成 本和消費成本,進而在世界范圍內改變該商品的供求格局和數量。如美元貶值后,日本和歐洲進口精銅就相對便宜了,會刺激這些地區對銅的需求。但本幣升值會導致這些地區的生產成本和出口成本上升,從而制約經濟發展,在更長時間段內又會降低對銅的需求。最終這種由匯率引起的供需變化,會通過復雜的機制形成 新的價格平衡。 因此,通過對美元中期走勢的判斷,可以初步預期國際商品市場的價格波動 趨勢。美元此次中期貶值趨勢從時間上看可能要持續到 2008年左右,2004-2005 年內美元指數將以 85 一線形成幅度超過 10%以上的逆勢修正行情,美元第一波 主跌趨勢段已告一段落。由于 CRB指數已經完全追隨此波趨勢段并做出了正常 反應,基本金屬市場有提前出現階段性逆轉的風險。從需求因素看,金屬市場就此轉入下跌循環的理由并不充分,部分供求狀況轉好的大宗原料商品仍然具有繼 續創出新高的動力。如果美元繼續走弱,則對銅、鋁和泰膠價格上漲會起到有力的支撐作用。但這種前提是,美元貶值的過程是短期的、有序的,這種貶值通常 會引發美國經濟恢復,從而會帶動各類商品需求增長,因此對價格上漲有促進作用。但如果美元貶值出現長期或失控狀態,那就會對美國經濟甚至是全球經濟產生破壞性影響,進而根本影響各類商品需求,因此對商品價格上漲將會產生較大 不確定作用。 (四)人民幣升值預期對商品市場的影響 人民幣升值預期將對商品價格上漲帶來壓力。 2005 年 7 月 21 日中國人民銀行發布公告,開始實行以市場供求為基礎、參 考一籃子貨幣進行調節、有管理的浮動匯率制度。人民幣匯率不再盯住單一美元,形成更富彈性的人民幣匯率機制。2005 年 7 月 21 日 19 時,美元對人民幣 交易價格調整為 1 美元兌 8.11元人民幣,但從中長期看人民幣還具有一定的升 值空間。 人民幣升值對大宗商品市場具有重要影響,對商品價格影響多空并存。無論石油、有色金屬、棉花、大豆、小麥、還是天然膠、煤炭、鐵礦石,在其他交易條件不變的前提下,人民幣相對美元等外幣升值,就意味著可以用同等的人民幣兌換到更多的外幣用于進口,從而導致進口成本降低,進口商品的價格隨之就會下跌。同時增加出口產品成本、抑制出口。理論上,一國貨幣升值幅度和該國大宗商品價格下跌幅度是基本相同的,但是受到心理因素影響,貨幣升值時,大宗商品平均價格下跌幅度往往要大于升值幅度。從長期看,市場對人民幣的升值預期將會愈演愈烈,這會限制國內商品價格的上漲空間,外盤期貨的大豆、棉花、銅等品種價格短期內上升有限。未來,人民幣匯率的升值空間想象將會繼續導致國內商品價格走勢弱于國際市場的同類商品價格。可能造成市場的短線波動,估計國內期貨市場的價格變動兩、三天之內就會消化人民 幣升值因素,價格應回落歸于供求決定的本來趨勢。 第三部分宏觀經濟變數將引發商品價格重估 一、美息、美匯走勢不明,商品價格有待重估 美元利率及匯率走 勢直接影響全球商品價格變動,預計 2006 年主要商品價格將顯下降態勢。 普遍經濟界人士認為,美元利率由去年 6 月的 1%升到今天的 4%,相信明年首 季見 4.5%,短期強勢依然會持續。換言之,明年 1 月 31日后美元長、中、短期利率可能會拉平,即 90 天、兩年、十年利率之間差距消失,通脹率今年上半年見頂的機會將大為增加。同時,只要短期息不高于長期息,美國經濟出現衰退的機會就大大下降,新上任的聯儲主席伯南克將不用“由直升機擲錢去阻止通縮”了。事實上 10 月份美國 CPI 年增長率 4.9%,估計明年第二季將見頂,下半年預 期會回落。 但是,從近日聯儲局的消息中也看到對美國經濟放緩的擔憂,認為過度緊縮貨 幣政策的風險最終會導致通縮進一步抬頭,因而有聯儲局一些經濟學家半開玩笑 說:“明年履新的伯南克可能等不到展示他關于緊縮貨幣政策決心的機會了。”顯 然,這是在過去 18 個月中,美聯儲內部首次出現這樣的聲音。 不論上述兩種不同的觀點哪一種更接近現實,均說明目前美息及美匯均處在 關鍵的十字路口,相信對明年全球商品價格將產生重大影響。 二、2006 年主要商品將出現明顯下降的勢頭 基于對 2006 年的全球經濟放緩的預期,全球需求下降,通脹率會進一步回 落,升息周期可能暫告一段落。實體經濟對主要原材料的總需求將比 2005 年有 所減少,幾年來美元的結構性貶值亦已發生了一些變化,其未來匯率的升降將對 商品價格的影響將趨于中性。 比較全球各主要交易的商品價格升降規律,實際上它們在時間上并不是同步 的。如紐約原油 1998 年 12 月到達底部開始回升;黃金價格于 1999 年7 月到達 底部,并于 2001 年 2 月反轉向上;倫銅于 2001 年 11 月進入上升周期;美豆于 2002 年 3 月開始步入上升期,但 2004 年 5 月又轉頭進入下跌期;美元指數則于 2001 年底筑出頂部后步入下降周期,而歐元于 2002 年 4 月兌美元才開始轉強, 也就是說,美元的弱勢推動了國際主要原材料價格的上漲在 2002 年 3 月后才發 揮作用,意味著美元匯價與商品價格的波動存在不同步的現象。那么,2005 年上半年美元轉入強勢,商品價格除農產品之外均出現同步上升也就不難理解了。 再從今年國內主要商品價格的升降規律觀察,農產品從去年以來已進入熊市狀態;燃料油持續上升但到了 8 月底已轉頭向下;而銅市是目標僅存的依然保持 強勢的品種。通過一年來多品種價格的升降模式分析,從農產品的弱市,原油極盛而衰,期銅搖搖欲墜的價格發展趨勢,已經隱約窺視到全球商品周期已漸漸由上升周期向下降周期過渡的特征。如果結合到全球經濟遂步放緩、需求下降,美元上升對商品價格的滯后反應以及商品價格的周期性特征,我們所預期的商品價格全面回落的現實將于明年來臨并將持續數年的可能性將大大提高。 具體來說,由于宏觀經濟因素走勢不明朗,再加上明年上半年原油需求放緩情形出現概率較低,原油價格將可能蘊藏著進一步沖高的動能,但沖高之后的下 挫是不可避免的。期銅市場由于今年的資金博弈盛況和可預見的明年需求放緩,明年將出現向供需決定的價值回歸過程。農產品市場由于全球經濟逐步減速,需 求將受到大的影響,價格也會出現明顯的下降。 中國國際期貨經紀有限公司研究中心 作者:張曉楊、明楓、張敏 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|