研究:氧化鋁供需仍緊張倫鋁牛市未見逆轉(zhuǎn)跡象(3) | ||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月23日 00:33 西南期貨 | ||||||||||||||||||||||||||||||||||||||||||

|

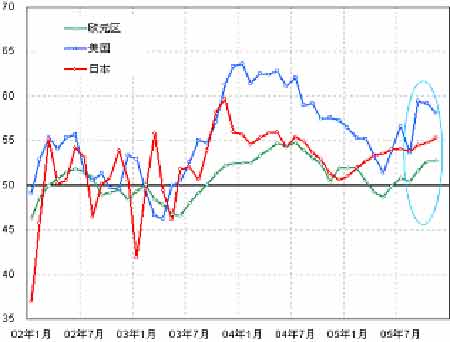

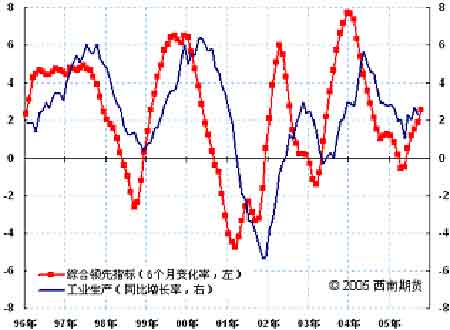

2.需求依舊強(qiáng)勁 目前來看,全球經(jīng)濟(jì)成長(zhǎng)依然穩(wěn)定,2006年保持5%的消費(fèi)增長(zhǎng)問題不大。雖然,2005年西方國(guó)家工業(yè)生產(chǎn)經(jīng)過幾個(gè)月的放緩之后,目前再次出現(xiàn)加速的跡象。各主要工業(yè)國(guó)的采購經(jīng)理人指數(shù)(PMI)全部呈現(xiàn)出積極的跡象,OECD領(lǐng)先指數(shù)也出現(xiàn)逆轉(zhuǎn)的跡象,預(yù)示著未來的幾個(gè)月工業(yè)生長(zhǎng)將再次出現(xiàn)加速,這將有利于刺激鋁的消費(fèi)。 雖然,這一輪牛市中OECD領(lǐng)先指標(biāo)似乎與基本金屬價(jià)格的走勢(shì)發(fā)生很大的背離,這其中“中國(guó)迅速成為原料消費(fèi)大國(guó)、中國(guó)因素成為決定價(jià)格的重要因素”是非常重要的原因。但是,OECD領(lǐng)先指標(biāo)依然是我們判斷未來價(jià)格走勢(shì)的重要依據(jù)。因?yàn)椋琌ECD領(lǐng)先指標(biāo)與OECD國(guó)家的工業(yè)生產(chǎn)之間的相關(guān)性依然穩(wěn)固。OECD領(lǐng)先指標(biāo)出現(xiàn)逆轉(zhuǎn),預(yù)示著未來OECD國(guó)家的工業(yè)生產(chǎn)將再次出現(xiàn)加速,這將有利于刺激原鋁的消費(fèi)。 而且,西方國(guó)家經(jīng)濟(jì)增長(zhǎng)的步伐依舊穩(wěn)固,相對(duì)寬松的貨幣環(huán)境并沒有根本改變,通漲的“陰霾”也沒有散去。這就意味著,2006年的鋁需求增長(zhǎng)的基礎(chǔ)扎實(shí),崩潰的可能性較小,而且通漲的環(huán)境,有利于商品價(jià)格的支撐(見圖九、十)。 圖九、西方國(guó)家采購經(jīng)理人指數(shù) 圖十、OECD領(lǐng)先指標(biāo)與工業(yè)生產(chǎn) 另一個(gè)消費(fèi)的增長(zhǎng)點(diǎn),中國(guó)的需求難以大幅的減速,仍是全球鋁消費(fèi)增長(zhǎng)的“中流砥柱”。長(zhǎng)期看,隨著中國(guó)城市化的進(jìn)程,基礎(chǔ)設(shè)施建設(shè)和消費(fèi)升級(jí),中國(guó)的需求將維持穩(wěn)定增長(zhǎng)。中期看,中國(guó)經(jīng)濟(jì)快速增長(zhǎng),工業(yè)生產(chǎn)和固定資產(chǎn)投資步伐依舊,中國(guó)鋁消費(fèi)還有很大的提升空間,消費(fèi)量將持續(xù)增長(zhǎng)。據(jù)中國(guó)有色工業(yè)協(xié)會(huì)的預(yù)測(cè),2010年前,中國(guó)原鋁需求的年平均增長(zhǎng)率將達(dá)到7.2%,此后增長(zhǎng)速度將放慢,在2022~2028年之間將達(dá)到頂點(diǎn)。 中短期來看,中國(guó)消費(fèi)高速增長(zhǎng)的步伐難以快速放緩,維持在10%以上的增速問題不大。中國(guó)有可能在今年取代美國(guó)成為世界上最大鋁消費(fèi)國(guó)。去年中國(guó)市場(chǎng)鋁消費(fèi)量是595萬噸,預(yù)計(jì)今年將接近700萬噸,2006年的消費(fèi)將達(dá)到780萬噸,增長(zhǎng)12%。 因此,西方國(guó)家相對(duì)穩(wěn)健的增長(zhǎng),加上中國(guó)依舊旺盛的需求,2005年全球鋁的消費(fèi)保持5%的增長(zhǎng)問題不大,表二就是國(guó)外權(quán)威的機(jī)構(gòu)對(duì)于2006年全球供需的預(yù)測(cè)。也許,增長(zhǎng)的幅度會(huì)更大,這將得益于交通運(yùn)輸領(lǐng)域的需求成長(zhǎng)。航空領(lǐng)域強(qiáng)勁的訂單,加上飛機(jī)制造中,更多的鋁材的應(yīng)用;汽油價(jià)格高企,混合動(dòng)力汽車的銷售比例增加,而這種汽車鋁材的消耗較普通汽車消耗更多。 表二 主要機(jī)構(gòu)對(duì)2006年全球供需及現(xiàn)貨均價(jià)的預(yù)測(cè)

3.成本支撐依然顯著 對(duì)于電解鋁企業(yè)來講,成本上升的壓力2006年內(nèi)難以得到根本的緩解。氧化鋁和電力成本是原鋁冶煉中最主要的組成部分。 全球氧化鋁的供需依然緊張。即使明年近400萬噸的新增產(chǎn)能投產(chǎn),供應(yīng)增長(zhǎng)的幅度將超過需求,但是氧化鋁供應(yīng)緊張的格局仍然難以得到根本的緩解。一方面,氧化鋁的產(chǎn)能利用率仍將接近100%,這樣,一旦發(fā)生不確定性因素,部分供應(yīng)中斷的風(fēng)險(xiǎn)依然較大。例如,7-9月份大西洋的颶風(fēng)季節(jié),重要的氧化鋁生產(chǎn)國(guó)——牙買加以及美國(guó)的氧化鋁的生產(chǎn)就會(huì)面臨比較大的威脅;另一方面,氧化鋁庫存經(jīng)過三年多的下降,特別是2005年庫存大幅下降100多萬噸,目前的庫存水平已經(jīng)處于較低的水平;未來一旦發(fā)生供應(yīng)的中斷,勢(shì)必引發(fā)企業(yè)采購氧化鋁的恐慌心理。 氧化鋁的供應(yīng)緊張對(duì)于鋁價(jià)會(huì)產(chǎn)生兩個(gè)明顯的影響:一是,氧化鋁緊張的供需環(huán)境,導(dǎo)致氧化鋁價(jià)格仍將高位運(yùn)行,甚至繼續(xù)走高的可能。這樣,鋁冶煉中氧化鋁的成本壓力將難以避免,這相應(yīng)也就提高了鋁錠的理論定價(jià)區(qū)間,提高了鋁價(jià)調(diào)整的底部;二是,氧化鋁供應(yīng)的瓶頸,即使鋁價(jià)大幅上漲的情況下,原鋁供應(yīng)對(duì)于價(jià)格的反映也將出現(xiàn)剛性,相應(yīng)也就增加了鋁價(jià)在高位上漲的空間和波動(dòng)性。 能源價(jià)格持續(xù)走高,是歐美鋁產(chǎn)能利用率的關(guān)鍵。與中國(guó)受氧化鋁問題困擾不同的是,歐美國(guó)家面臨的電力成本的壓力更加的顯著。近幾年來,電力成本在歐美鋁冶煉成本中的比重已經(jīng)上升至30%以上。雖然,電解鋁企業(yè)能夠獲得比市場(chǎng)價(jià)低50%的電價(jià),但是水漲船高,市場(chǎng)電價(jià)的提高,相應(yīng)也會(huì)增加電解鋁企業(yè)的成本。 一般來講,歐美國(guó)家的電解鋁廠會(huì)與供電企業(yè)簽訂長(zhǎng)期的電力合同,獲得比市場(chǎng)價(jià)低非常多的供電價(jià)格。然而,西歐2006年大量產(chǎn)能的供電合同到期,需要重新進(jìn)行談判;而2005年以來,歐美的電力價(jià)格大幅上升,能源價(jià)格上漲以及二氧化碳排放費(fèi)用上升等因素,相應(yīng)供電企業(yè)也就會(huì)提高新合同的要價(jià)。這也就會(huì)增加這部分產(chǎn)能面臨關(guān)閉的風(fēng)險(xiǎn)。 另外,能源價(jià)格走高,也會(huì)提高氧化鋁的冶煉成本,氧化鋁冶煉中需要消耗大量的天然氣和重燃油;受此影響,目前美國(guó)部分氧化鋁的成本也已經(jīng)達(dá)到400美元/噸。 4.價(jià)格展望 短期來看,鋁錠價(jià)格依然沒有被高估,還沒有達(dá)到“物極必反”的程度;此前的上漲只是對(duì)前期“低估”的價(jià)格的修正,目前還只是處在正常的定價(jià)區(qū)間內(nèi)。而市場(chǎng)往往對(duì)信息會(huì)作出過激(overshooting)的反映,短期內(nèi)價(jià)格上漲的空間依然存在。 中長(zhǎng)期來看,倫鋁牛市依然沒有出現(xiàn)逆轉(zhuǎn)的跡象,中期內(nèi)將繼續(xù)向上測(cè)試2600-2800美元的區(qū)間;如果現(xiàn)實(shí)的緊張狀況超過市場(chǎng)的預(yù)期,不排除LME繼續(xù)向上拓展、越過1995年3200美元/噸高點(diǎn)的可能性。當(dāng)然,如果整體商品價(jià)格出現(xiàn)大幅的調(diào)整,特別是具有指標(biāo)意義的倫銅的回落,相信鋁價(jià)也難以“獨(dú)善其身”。由于鋁冶煉成本已經(jīng)發(fā)生了短期內(nèi)難以逆轉(zhuǎn)的上升,相信1800-1900美元/噸的支撐強(qiáng)勁,向下調(diào)整的空間不大。 5.操作思路 目前,經(jīng)濟(jì)依然處于通漲周期,商品存在上漲2-3倍的概率,鋁價(jià)也不例外;截至目前,鋁價(jià)在2001年11月以來的漲幅已經(jīng)達(dá)到80%,上漲的空間和可能性依然存在。在出現(xiàn)顯著的逆轉(zhuǎn)信號(hào)前,應(yīng)始終堅(jiān)持多頭思想。當(dāng)然,基本面一旦出現(xiàn)顯著的轉(zhuǎn)變,或者不確定因素發(fā)生,需要我們及時(shí)的調(diào)整操作思路。 對(duì)于投機(jī)客戶來講,利用價(jià)格出現(xiàn)調(diào)整的機(jī)會(huì),逢低買入仍是風(fēng)險(xiǎn)收益比相對(duì)較低的操作方法;而對(duì)于電解鋁廠來講,保值的目的是鎖定加工利潤(rùn),期貨空頭的建立一定是對(duì)應(yīng)已有庫存或已確定原料成本的定單,產(chǎn)品銷售后,對(duì)應(yīng)空頭必須平倉。在通漲背景下,氧化鋁和鋁錠價(jià)格上漲的概率要大于下跌的概率,預(yù)期性的賣出保值宜少保或者不保。當(dāng)然,現(xiàn)階段可以優(yōu)先考慮原料問題,借助期貨市場(chǎng)對(duì)原料進(jìn)行買進(jìn)保值。 三、不確定因素分析 預(yù)期只能是預(yù)期,最終的結(jié)果只能通過事實(shí)來檢驗(yàn)。當(dāng)然,預(yù)期對(duì)于現(xiàn)貨價(jià)特別是遠(yuǎn)期價(jià)格的短期波動(dòng)具有非常大的影響。即使預(yù)期短期內(nèi)不會(huì)發(fā)生大的改變。但是,價(jià)格對(duì)于預(yù)期的反映存在遞減的效應(yīng);因此,價(jià)格繼續(xù)走高就需要更多或者更強(qiáng)的信息刺激。一旦,預(yù)期成為現(xiàn)實(shí),或者出現(xiàn)能夠顯著改變預(yù)期的信號(hào),這也將成為價(jià)格中短期趨勢(shì)發(fā)生逆轉(zhuǎn)的信號(hào)。因此,對(duì)于投資者來講,一旦預(yù)期成為了現(xiàn)實(shí),或者事實(shí)的發(fā)生與預(yù)期存在較大的差異,或者預(yù)期落空,這些信號(hào)的出現(xiàn),都將是價(jià)格出現(xiàn)趨勢(shì)變動(dòng)的重要信號(hào)。 一般來說,預(yù)期就是以目前的信息,對(duì)未來基本面最大可能的演變的預(yù)測(cè),不過往往事與愿違。例如,2005年銅價(jià)的走勢(shì)就讓市場(chǎng)領(lǐng)略了預(yù)期落空的威力,價(jià)格的走勢(shì)最終幾乎出乎所有人的預(yù)料。當(dāng)然,我們也不例外。雖然我們盡力去追尋基本面發(fā)生演變的信息和追蹤市場(chǎng)的節(jié)奏,但是經(jīng)驗(yàn)和時(shí)間畢竟不是一回事;因此,我們無需對(duì)于目前的預(yù)期過于認(rèn)真,必須認(rèn)識(shí)到其中蘊(yùn)涵的不確定因素;這就需要對(duì)預(yù)期可能發(fā)生偏差的風(fēng)險(xiǎn)或者不確定因素進(jìn)行分析,以及一旦發(fā)生可能對(duì)于市場(chǎng)造成的影響有所把握,做到有所準(zhǔn)備。2006年鋁市可能面臨的不確定性因素有: 1:氧化鋁供應(yīng)會(huì)否受阻。以現(xiàn)在的信息來看,2006年的氧化鋁新增產(chǎn)能將達(dá)到400萬噸,有望超過需求的增長(zhǎng)。但是,由于氧化鋁冶煉產(chǎn)能基本上處于100%運(yùn)行,加上庫存水平較低,發(fā)生階段性的供應(yīng)中斷的可能性還是有的; 2:氧化鋁需求能否超過預(yù)期。即使中國(guó)2006年的原鋁產(chǎn)量達(dá)到850萬噸,仍將存在100萬噸以上的閑置產(chǎn)能;這部分產(chǎn)能能否啟動(dòng),以彌補(bǔ)面臨關(guān)閉風(fēng)險(xiǎn)的歐美產(chǎn)能。其實(shí),這種產(chǎn)量地區(qū)的轉(zhuǎn)移,主要依賴于國(guó)內(nèi)外比價(jià)關(guān)系的能否滿足。不過,如果中國(guó)大量的產(chǎn)能得以啟動(dòng),氧化鋁的需求以勢(shì)必增加,這將進(jìn)一步加劇全球氧化鋁的供需格局; 3:中國(guó)對(duì)電解鋁行業(yè)的政策不確定性。中國(guó)作為能源短期的國(guó)家,政府對(duì)于能源密集型的鋁錠的出口比較的敏感。如果后期中國(guó)鋁錠的出口再次大幅抬頭,勢(shì)必會(huì)再次刺激中國(guó)政府繼續(xù)增加鋁錠出口的關(guān)稅,增加鋁錠出口的成本,相應(yīng)增加國(guó)際鋁價(jià)的定價(jià)區(qū)間。雖然,目前這種可能性不是很大; 4:消費(fèi)依然是走勢(shì)的關(guān)鍵。雖然目前市場(chǎng)的焦點(diǎn)主要集中在供應(yīng)面臨的風(fēng)險(xiǎn)和成本上升的壓力上,但是不容忽視的需求對(duì)于鋁價(jià)的走勢(shì)依然具有決定性的作用。其實(shí),供應(yīng)上面臨的風(fēng)險(xiǎn),也只有在需求保持相對(duì)強(qiáng)勁的基礎(chǔ)上,才能對(duì)價(jià)格形成大的沖擊。只要因供應(yīng)問題減少的供給,低于需求的下降幅度,價(jià)格依然存在向下修正的壓力。 也許庫存將成為我們判斷基本面發(fā)生演變的重要線索。目前,市場(chǎng)似乎忽略了相對(duì)較高的庫存,不過我們的理解是支撐價(jià)格的其他因素更加強(qiáng)勁的緣故。因而,后市庫存的變化是我們判斷預(yù)期能否實(shí)現(xiàn)的重要依據(jù)。一種情況是,庫存增加的趨勢(shì)停止,而且出現(xiàn)持續(xù)的下降,這將成為預(yù)期變?yōu)楝F(xiàn)實(shí)的證據(jù);如果庫存持續(xù)下降至極端低的水平(例如,全球報(bào)告庫存消費(fèi)周數(shù)下降至6周以下),價(jià)格對(duì)于庫存波動(dòng)的反映將顯著增強(qiáng),價(jià)格的波動(dòng)區(qū)間將顯著拓展;另一種情況是,庫存持續(xù)增加,沒有出現(xiàn)減庫的現(xiàn)象。這就意味著,前期我們的預(yù)期落空,價(jià)格的回落將不可避免。從目前的情況來看,第二種可能性并不大,但是持續(xù)增長(zhǎng)的庫存對(duì)于價(jià)格來講并不是一個(gè)好消息。一旦庫存增加超過市場(chǎng)的預(yù)期,即使存在后期持續(xù)下降的趨勢(shì),價(jià)格的調(diào)整也難以避免。 西南期貨 薛峰 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 12月大黑馬免費(fèi)送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 開個(gè)名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個(gè)咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國(guó)美容 浪漫賺錢! |

| 女人暴富好項(xiàng)目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|