研究:氧化鋁供需仍緊張倫鋁牛市未見逆轉跡象(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年12月23日 00:33 西南期貨 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

而國外,成本的支撐,更多的體現在電力成本上升以及對于未來電力成本繼續上升的擔憂。例如,歐洲電力交易所的當月基礎電力價格已經由年初的35歐元/兆瓦,上升至目前的50歐元/兆瓦以上,漲幅超過45%(見圖五)。隨著部分企業的供電合同到期,電力成本問題將日益突出。截至現在,已經有少量企業宣布未來將關閉部分產能。 圖五、歐洲電力價格 歐元/兆瓦 問題——上漲的空間還有多大、延續的時間還有多久? 2005年下半年以來,對于成本上升的壓力和對于未來“缺口”的擔憂,鋁價已經出現了較大幅度的上漲,目前已經穩固在2200美元/噸之上。那么,現在這些因素是否已經被市場所消化、上漲的空間還有多大以及牛市還將延續多久,對于我們未來的投資決策才具有決定性的影響,下面將就這些問題進行探討。 二、2006年鋁市展望 1.供應增長放緩 全球(不含中國)原鋁產量增長放緩 國際鋁業協會(IAI)公布的統計數據顯示:正如我們所預期的,10月份中國以外地區的電解鋁產量較9月份小幅上升,10月份日均產量6.5萬噸,同比增長5.35%(見圖六、七)。產量增長的勢頭放緩,主要的原因在于上半年北美產能恢復和中東地區產能的投產,促進環比增長的效應已然釋放;而此后幾乎沒有太多新增的產能,且存在部分產能關閉的風險,大大減小了未來產量增長的潛力。 圖六、全球原鋁(不含中國)日均產量 單位:千噸 圖七、北美地區日均產量 單位:千噸 而且,電力價格的持續上升,以及供電合同的到期,未來對于北美和歐洲的電解鋁生產可能造成一定的沖擊。目前,Hydro 已經確認將在2005年底關閉其年產量達71,000 噸的Stade 冶煉廠, 2005年末年產量達124,000 噸的漢堡冶煉廠也將關閉;Alcan也已經確認,將在電力合同于2006年6月到期后關閉年產量為50,000噸的Lannemezan 冶煉廠;Alcoa位于馬里蘭州的Eastalco冶煉廠的19.5萬噸的產能將在年底前關閉。 另外,隨著部分企業電力合同到期,未來西歐還有100萬噸的產能面臨關閉的風險。當然,從目前的信息來看,短期內電力供應問題導致關閉的產能將略少于50萬噸(見表一)。 表一 西歐120萬噸的冶煉產能面臨關閉的風險

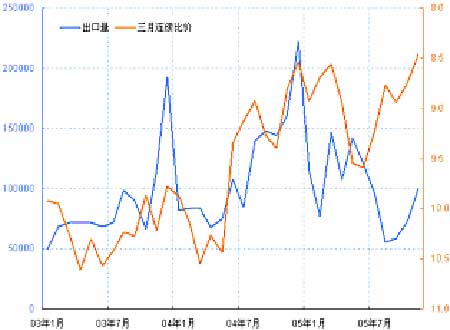

這樣,2006年中國以外的全球產量增長的速度將顯著放緩。當然,中東、巴西等地區的產能擴張有助于彌補這一缺口。此外,非中國產能的關閉,能否刺激原鋁價格走高、或者增加氧化鋁價格下滑的壓力,從而改善中國原鋁出口的貿易條件,帶動中國100萬噸左右的閑置產能的啟動。不管產能的利用率能否或者如何實現地區間的轉移,不容忽視的一個問題就是:氧化鋁的產能瓶頸能否突破,是2006年原鋁產量能否超出預期的關鍵(關于這個問題,下文將進行詳細的分析)。 中國產量增幅將顯著放緩 2004年以來,電解鋁行業籠罩在政府宏觀調控的陰影下,但是今年以來產量并沒有受到多大大的影響,繼續保持高速增長。根據有色信息的統計數據顯示,10月份我國電解鋁產量為68.1萬噸,累計達到642萬噸,同比增長15%。如果以10月份的產量為基準折合成年率,目前我國電解鋁的運行產能在800萬噸以上。 2006年,中國產量將受到氧化鋁緊張和政策調控的影響,增速將顯著放緩,由今年17%的增幅放緩至10%以下,2006年的產量預期將達到850萬噸。例如,為了抑制氧化鋁價格持續高漲,最近中國有色工業協會宣布減產6%,其中占產量60%的23家企業將減產10%;而部分小型冶煉廠由于中鋁停止氧化鋁供貨,他們只能依賴港口現貨,那么如果鋁價難以向上突破20000元/噸,這部分企業的關閉或者重組將不可避免。 中國不斷增加的產量,一方面滿足了國內快速增長的消費需求,同時通過出口,彌補了國際市場上電解鋁的缺口。8月份以后,我國鋁出口的大幅下滑,反映了政策變動的效應顯現;10月份以后,隨著國內外的比價關系的恢復,出口有所好轉,11月份再次接近10萬噸左右(見圖八)。 圖八、中國鋁出口與比價 當然,凈出口的大幅下降,相對減少了國際市場上的供應,如果這種趨勢得以維持的話,將有利于增強市場對于2006年國際市場看漲的信心。目前來看,中國政府抑制電解鋁出口的政策不會放松;一旦出口大幅抬頭,未來繼續收緊出口政策的可能性非常大。例如,近期已經出現了2006年1月1日,鋁錠出口的關稅由5%提升至10%的傳聞。一旦中國再次提高鋁錠出口的關稅,也就提高了鋁錠流通的交易成本,相應也會提升鋁價的交易區間,改變國內外鋁價的比價關系。但是,最近財政部宣布:明年起將氧化鋁的進口關稅由8%降至5.5%;同時取消純度99.95%及以上的鋁錠出口關稅。這一方面體現了中國政府鼓勵高品級鋁錠的生產,另一方面也透露出政府在全國電解鋁行業整體上不景氣的情況下,可能無意再次加緊“緊箍咒”的意愿。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|