研究:氧化鋁供需仍緊張倫鋁牛市未見逆轉(zhuǎn)跡象 |

|---|

| http://whmsebhyy.com 2005年12月23日 00:33 西南期貨 |

|

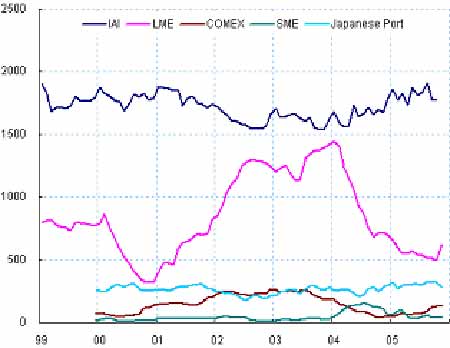

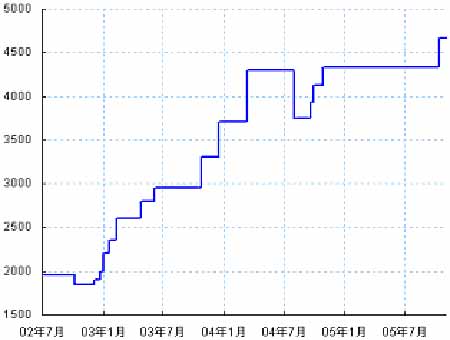

一、2005年鋁市回顧 1.行情回顧 2005年國內(nèi)外鋁市走勢基本上可以分為三個階段(見圖一): 圖一、LME三月銅連續(xù)日K線圖 第一階段:3月份之前,主要延續(xù)了LME鋁價自2004年5月份以來上漲行情,最高觸及1995年以來的新高2014美元/噸。主要的支撐因素:良好的供需基本面、庫存的持續(xù)下降和美元的貶值。 第二階段:LME鋁價在2000美元/噸之上短暫的停留后,在美元逐步升值的壓力下,鋁價快速下滑至1700-1800美元/噸的交易區(qū)間,直至7月上旬觸及階段性低點1680美元/噸。這一階段,市場的焦點主要集中在銅的交易上,期鋁受到了冷落。當(dāng)然,供需環(huán)境的相對寬松是鋁價相對弱勢的根本原因所在。 第三階段:在1700美元/噸獲得有效支撐后,LME鋁價重返上漲之路。特別是9月底金屬通報(MB)鋁市年會和10月份LME年會后,市場大多認同2006年全球鋁“缺口”的預(yù)期,鋁錠成本壓力漸增,鋁價走勢趨于樂觀,人氣大幅提升。相應(yīng),鋁價的走勢也勢如破竹,累創(chuàng)新高,掀掉了1995年2200美元/噸一線的高點。在筆者撰寫年評時,現(xiàn)貨鋁價已經(jīng)接近了2300美元,創(chuàng)出了16年的新高。 2.評述 需求雖有放緩,依舊保持穩(wěn)定增長 2005年以來,西方工業(yè)化國家的工業(yè)生產(chǎn)成長放緩,相應(yīng)也就對基本金屬的消費增長造成了一定的不利影響,當(dāng)然鋁也不能例外。全球鋁消費在2004年經(jīng)過10%大幅的上漲之后,2005年的增速有所放緩,預(yù)計增長幅度在5%左右,達到3150萬噸以上。其中,中國的消費繼續(xù)保持快速的增長,是全球消費增長最快的地區(qū),預(yù)計今年的消費將達到700萬噸,增長幅度接近20%。 供應(yīng)上,全球的鋁錠產(chǎn)量也保持較快的增長態(tài)勢。一是北美部分產(chǎn)能重啟以及中東地區(qū)的新增產(chǎn)能的投產(chǎn),全球(不含中國)的日均產(chǎn)量創(chuàng)歷史新高,達到6.5萬噸/天;二是中國閑置產(chǎn)能不斷投產(chǎn),鋁錠的產(chǎn)量繼續(xù)高速增長,預(yù)計今年的產(chǎn)量達到780萬噸左右,較去年增長15%以上,是全球原鋁產(chǎn)量的最主要的地區(qū)。 圖二、全球可報告庫存 總體上,2005年鋁市基本上處于供需兩旺、相對平衡的格局,過剩或者短缺的量都相對有限。這從今年的庫存變化中,可以得到很好的驗證(見圖二)。全球交易所報告庫存經(jīng)過上半年的快速下降后,目前又回升至年初的水平;IAI公布的未鍛軋鋁庫存變化幅度也不大;而日本的港口庫存2005年以來基本上處于歷史上較高的水平。這樣,全球可報告的鋁庫存基本上變化不太大,維持在6周消費以上的水平;這也是2005年以來各主要地區(qū)的貿(mào)易升水持續(xù)下滑的重要原因所在。 美元因素不可忽略 這輪牛市以來,不可否認的是美元走勢對于鋁價波動具有非常重要的影響,這種推波助瀾的作用一直持續(xù)到2005年9月份。此后,鋁價與美元的走勢發(fā)生了嚴(yán)重的背離,美元升值對于鋁價的壓力沒有得到多少體現(xiàn),這也意味鋁市基本面更加的積極(見圖三)。 圖三、LME鋁價與美元指數(shù) 理論上講,美元對于鋁價的影響主要體現(xiàn)在兩個方面:一是鋁錠以美元標(biāo)價,美元升值,相應(yīng)也就降低了鋁錠的定價區(qū)間;二是間接的影響,美元升值,非美貨幣表示的鋁價上升,對消費產(chǎn)生一定的抑制作用,從而形成對于鋁價的壓力。 然而,2005年9月份以后兩者發(fā)生一定的背離。美元持續(xù)升值,美元指數(shù)從83上升至87。鋁價對此似乎無動于衷,一個勁的往上竄,從1800美元/噸上升至2200美元之上。這種背離,其實并不是影響機制的失效,而是其他因素對于鋁價的刺激更加的強烈,抵消了美元升值的壓力。這也有助于市場對于鋁價的信心。后期,如果美元再次貶值,還會成為鋁價上升的動力之一。 “缺口”預(yù)期增強市場的樂觀情緒 10月下旬,眾多金屬和采礦行業(yè)的精英聚集LME年會,交流對于2006年基本金屬走勢的看法。參與者雖然對于銅價走勢的判斷分歧巨大,但是對于原鋁的看法中存在一個非常一致的觀點:氧化鋁及電解鋁的成本上升的壓力,氧化鋁市場持續(xù)緊張,意味著2006年鋁價可能在一個比2005年更高的區(qū)間內(nèi)運行。另外,市場中不乏2006年全球的原鋁市場將出現(xiàn)“缺口”的預(yù)期。 受年會傳出的利多預(yù)期的刺激,加上LME三月期銅帶動,市場人氣大幅提升,LME鋁價一改往日被動走勢,出現(xiàn)了久違的強勁走勢,一舉站穩(wěn)2000美元/噸的重要關(guān)口,累創(chuàng)10年來的新高,大有“后來居上”的氣勢。 成本推動內(nèi)外有別 目前來看,近期的價格上漲中,最重要的因素就是成本的上升。不過成本的上升中內(nèi)外有別。國內(nèi)成本的上升主要是由于氧化鋁價格的上升。其中,中鋁報價由4330元/噸上升至5200元/噸;港口氧化鋁報價由7月份的4300元/噸左右上升至目前的6000元/噸以上。相應(yīng)鋁錠的生產(chǎn)成本由16500元/噸左右上升至目前的18000元/噸以上(見四)。 圖四、中鋁氧化鋁報價 元/噸 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 西南期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 分類搜索,賺錢快又易 |

| 開個名品小店賺大錢! |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 腎病、尿毒癥怎么辦? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 法國美容 浪漫賺錢! |

| 女人暴富好項目! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|