國儲事件仍將是主導期銅價格走勢的關鍵因素(3) |

|---|

| http://whmsebhyy.com 2005年12月02日 01:03 北京中期 |

|

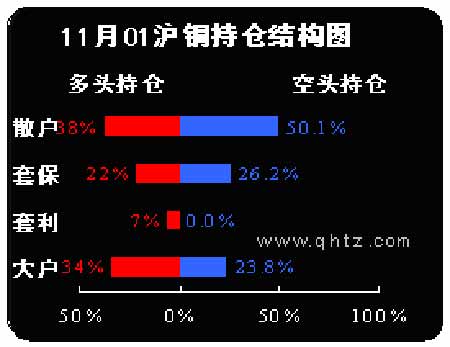

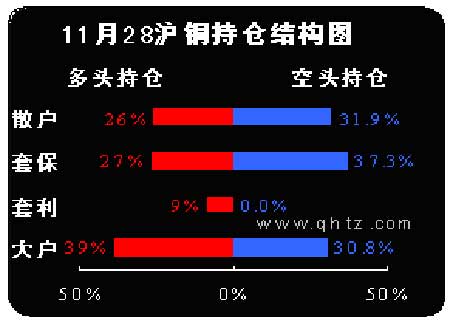

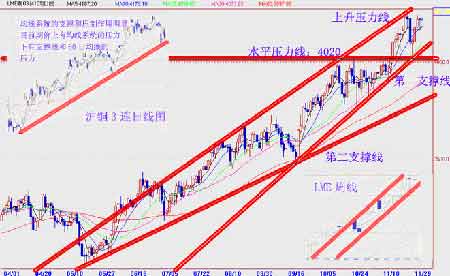

本月國內(nèi)會員持倉有下面幾個較大的變化 國儲于中糧席位在期貨市場拋銅,數(shù)量達到近45000噸,均勻分布在12月與01月,形成了最大的套保席位,同時也改變了原有的以中糧為旗幟的多頭陣營的結(jié)構(gòu)。 金瑞期貨在本月后期持續(xù)在近月增多,有準備接貨的可能。這個動作較為讓人感到意外,在國儲拋銅,國內(nèi)期現(xiàn)均表現(xiàn)弱勢的時候,有勇氣大規(guī)模接現(xiàn)銅,確實較為少見。這樣國儲于期貨市場形成的拋壓會因為金瑞席位積極的迎取動作大大減弱。從另一點來看,國內(nèi)現(xiàn)貨的強勢也是金瑞現(xiàn)貨席位敢于接貨的原因。 多頭大戶大都減倉。原有的以中糧、邁科期貨、大連北方等主力多頭形成的集中的,強大的多頭陣營目前已經(jīng)解散。邁科期貨與大連北方在本月末均已經(jīng)大幅度減少了多單數(shù)量,對后市表現(xiàn)出謹慎的態(tài)度。國內(nèi)日內(nèi)盤面的弱勢確實與這些席位參與意愿降低有較大的關系。 反套利席位虧損嚴重。上海中期與通聯(lián)期貨被認為是反套利盤面的代表。在本月比值大幅下降的情況下,反套利資金大多被套牢。反套盤建倉的位置大多在比值為9.0及8.7附近,比值大幅下跌使得反套資金動作趨于謹慎,但內(nèi)外盤比值下降,導致進口減少,進而會影響供應情況,介時,反套資金應該會再次積極入場,介時國內(nèi)盤面的弱勢會有所改善。 投機席位熱衷日內(nèi)短線,多空目前均有不錯的日內(nèi)交易,尤其以浙江系為代表。浙江系瘋狂的日內(nèi)投機是弱勢盤面形成的根源。不過短線投機的浙江系不能做為空頭的靠山,因為持倉的不穩(wěn)定性以及交易的雙向性均使得浙江系資金的動向難以捉摸。 七.技術(shù)分析 八.后市預測 12月份預計國儲事件仍將主導兩市銅價走勢,兩市比值有望恢復,但仍將偏低:LME在不斷逼倉進行下有望再見新高,而滬銅則有望進行補漲行情,比較LME仍趨于維持相對弱勢。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 關注:腎病、尿毒癥! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 中國1000個賺錢好項目 |

| 讓男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|