國儲事件仍將是主導期銅價格走勢的關鍵因素(2) |

|---|

| http://whmsebhyy.com 2005年12月02日 01:03 北京中期 |

|

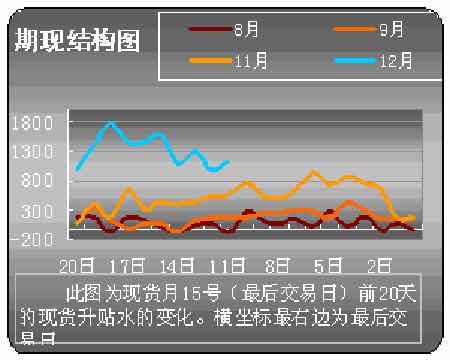

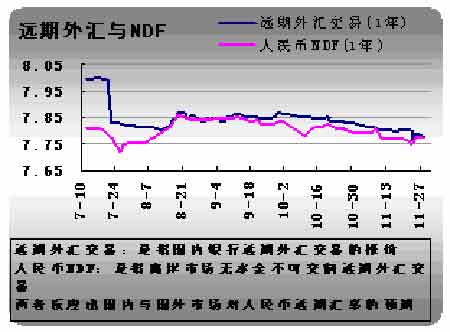

11月份雖然國儲不斷在期現市場中施壓,打壓國內的銅價,但對于現貨市場的供需似乎影響僅限于拍賣日的前后,現貨價格仍然有很長時間維持在39000以上,根據我們的了解,目前從現貨市場銅供應非常緊張,買銅非常困難。從滬銅的期現結構圖可以看出,現貨升水也急劇放大,維持在1000元以上。并且還有一個顯著的特點,隨著交割日的來臨,期現價格靠攏的時間也較以往縮短。以11月合約為例,從交割前3天才開始向現貨價格靠攏。對于后市,我們認為,由于目前現貨價格的堅挺、市場的異樣(倫滬兩市差異、期現兩市差異),升水仍有望維持1000元以上的水平,12月合約期現靠攏時間同樣會較短,對期價的支撐作用仍然存在,期價難以大幅下跌。 五、人民幣匯率問題對銅價有影響,但非主要因素 各方壓力下人民幣匯率制度正趨于市場化,機制也更加靈活,但市場普遍認同,人民幣仍有升值空間,多方信息表達預期。 央行發行的票據目前的作用主要是對沖巨額外匯儲備占用的資金。7-10月,央行票據發行量大增,9月發行量為2600億元,較8月增加了近一倍,而10月在僅有的20天中,發行量達到2900億元,數據表明短期資本注入量快速上升。而與此同時,國內外匯存款余額不斷下降,第三季度同比增長率降至-11.57%,而人民幣存款余額保持18%的增加率。上面的數據表現出人民幣升值后,市場普遍對持續升值存在預期,對比外幣,人民幣更具有投資的引力。 近一段,政治上的壓力更是不斷襲來。在近期的G7會議、IMF會議、APEC及布什訪華的前后,許多聲音要求中國央行放寬人民幣匯率機制,使其更加市場化以及更富彈性。與此同時,中美、中歐關于紡織品貿易的談判最終結果也并不令人滿意。美國9月份貿易逆差創出新高,源于中國的部分更是占據了近30%,而中國10月的貿易順差也達到120億美元,這些數字都使得美國與歐盟對于人民幣匯率不會輕易做出讓步,貿易摩擦會不斷加劇。這一切都使市場預期人民幣會進一步升值。 但也有部分聲音提示我們,人民幣過度升值對全球經濟發展弊大于利。“歐元之父”蒙代爾不只一次的表示,人民幣顯著升值,將導致中國經濟衰退,拖累東南亞發展,從而影響全球經濟。他對比日元的升值就是很好的例子,日元大幅升值令美國、日本及亞洲經濟嚴重失損,而最初日元升值的壓力-美國來自日本的貿易赤字,至今依然高企。而中國經濟目前的情況也不允許人民幣一次大幅度升值。首先中國GDP的增長主要來自于貿易與投資,服務業占據的比重較少。而目前國內儲蓄遠大于投資,面臨通縮的危險,人民幣如果大幅度升值,確實對國內的經濟發展百害而無一利。所以結合央行的動作,我們可以預期人民幣一次性重詁的可能性并不大,同時,一年內大幅上升超過10%的可能性也不大。 央行一直沒有停止匯率改革的步伐,自7月末央行宣布升值后,央行積極推出有關外匯的金融衍生品,一方面擴大促進銀行間遠期外匯交易業務,另一方面香港推出零售人民幣NDF及無交割人民幣期貨,補充遠期交易的不足。9月下旬,又擴大非美元貨幣的單日波動幅度,同時擴大銀行買賣價差,給予銀行對非美元貨幣更大的自主性。 近一段,市場有關人民幣升值的壓力有所緩解,市場對人民幣短期內大幅升值的預期減弱。數據顯示境內人民幣遠期市場與境外NDF貼水幅度均在變小,而柜臺遠期結售匯簽約也由凈結匯轉為凈售匯(結匯8月7.51億、環比-24.1%,9月6.20億、-17.3%,售匯8月15.87億 45.2% 9月18.56億美元),7-9月,我國外匯儲備增幅下降。(214億、208億、158億)。由于投機人民幣成本過高(接近10%),同時日本經濟增速高于預期,以及美聯儲的加息周期繼續均使得人民幣吸引力下降。 近日,周小川更是表達中國將在2010年完全實現資本項目下可自由兌換,將逐步放松境外機構在境內融資的限制、允許其發行人民幣債券,并將允許境內機構投資境外證券市場。28日,央行進行的第一筆1年期的掉期交易,兌換價在7.85,這是目前最具意義的人民幣遠期價格預測。一切信號表明,中國正在按照自己的步伐進行匯率制度的改革,有關人民幣與美元的匯改,更大的可能是逐步擴大兌美元匯率的波動區間(比如由0.3%至1%,再至3%,最后取消限定),降低一攬子貨幣中美元的權重,增加人民幣匯率的彈性。 從7月21日人民幣匯率改革后,可以得知,人民幣匯率對于銅價的影響主要表現在內外盤的比值上,而對于價格的絕對影響較小。而近期由于國儲聯合發改委共同出臺了一系列調控銅價的措施,這些措施使得人民幣升值對于內外盤比值的影響變得難以估量,因為這些動作均會降低內外盤比值。在布什訪華前期,商品出現過較一致的跳水動作也表達了市場對人民幣升值的預期,不過隨著國儲動作被市場適應后,比值會恢復至9.0以上,這樣才能將進口情況改善。 六.基金及國內會員持倉分析 CFTC的持倉報告可以看出,本月,基金對于銅的態度已趨謹慎,多空目前較為均衡。基金在近一段對于各品種的觀點還是有區別的。工業品來說,基金前段一直看空原油,同時看空貴金屬。但在本月原油遭遇55美元的支撐后大幅反彈,黃金也屢創新高。基金在這兩個品種上目前已經從堅決看空,變成凈空減量。而基金在銅上的操作確一直沒有轉變為凈空。工業品趨勢有一定的關聯性,但季節性的差異會導致品種短時的背離,但目前來看,原油的下跌也沒有改變銅上漲的步伐,而在原油上漲時卻很可能再次成為支撐銅價的因素。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 12月大黑馬免費送!! |

| 投資3萬元年利100萬! |

| 美國保佳教您賺百萬! |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 關注:腎病、尿毒癥! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱樂部太賺錢 |

| 高血壓治療上的飛躍! |

| 開個咖啡店賺了幾百萬 |

| 拯救男人,還你健康! |

| 中國1000個賺錢好項目 |

| 讓男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|