棉市盤整觀望氣氛很濃 期價難打破大震蕩箱體(2) |

|---|

| http://whmsebhyy.com 2005年11月07日 08:33 北方期貨 |

|

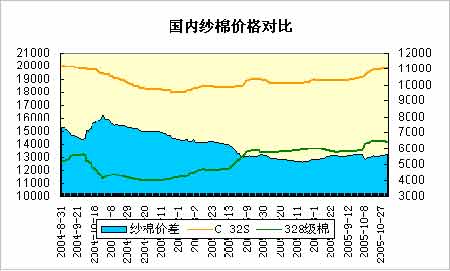

三、紡織經濟運行狀況: 紡織品貿易繼續保持增長 2005年9月,我國紗、布產量繼續增長,紗、布產量分別為124.16萬噸和32.17億米。1-9月,累計紗產量988.22萬噸,同比增長26.18%;累計布產量264.9億米,同比增長19.32%,其中棉布140.63億米,同比增長24.07%。 9月份我國棉制紡織品服裝出口依然保持良好增長勢頭,2005年1-9月, 我國累計出口棉紗線36.2萬噸,同比增加10.4%,出口金額10.8億元,同比增加4.08%;出口棉布39.9億米,同比增加18.9%,出口金額43.1億元,同比增加17.81%;出口棉制針織服裝55.2億件(套),同比增加20.05%,出口金額94.2億美元,同比增加36.9%;出口棉制梭織服裝25.8億件(套),同比增加30.44%,出口金額102.6億美元,同比增加45.07%。 中美紡織品貿易7輪磋商未果:11月1日,中美第七輪紡織品談判在華盛頓結束,雙方仍未達成全面協議。美國紡織界人士透露,中方希望2007年及2008年進口增幅分別為兩成和三成,但美國只同意在12.5%,以及14%。美國今年以來,對中國輸美的九類紡織品設暫時性配額,并持續調查另外十多類中國紡織品是否也擾亂美國市場。美國紡織品協議執行委員會10月5日宣布考慮對13個類別的中國紡織和服裝產品實行進口配額限制,并于明年1月做出裁決。這13個類別包括將于今年底配額期滿的9個類別以及4個新的類別。美國希望能像歐盟一樣,與中國達成全面性的紡織品協議,規范從現在到2008年,每年輸美紡織品的數額,好讓中美進出口及紡織業界有規則可循。 廣交會紡織品貿易成交統計 10月15日,第98屆廣交會開幕,由于美歐設限及中美第6輪紡織品貿易磋商失敗,不確定因素增加,美國到會客商明顯減少,客商和企業下單和接單都十分謹慎。中國紡織品進出口商會統計,截止10月20日,紡織服裝館共成交45.08億美元,比97屆下降3.35%。其中紗線、織物及制品成交20.6億美元,比上屆增長4.41%;家用紡織品成交10.6億美元,比上屆增長7.99%;服裝成品類成交23.18億美元,比上屆下降9.84%。 主要成交地區中,對歐洲成交19.21億美元,占紡織品服裝總成交的42.63%,與上屆同比(下同)增長1.26%,居成交首位地區。其中,對歐盟成交17.07億美元,同比下降1.17%;列第二位的是亞洲,共成交13.66億美元,占比30.31%,同比增長13.9%。其中對中東地區成交3.37億美元(不含非洲),同比下降0.71%。對東盟成交1.24億美元,同比下降1.74%;列第三位是美洲,對美洲地區成交8.71億美元,占比19.33%,同比下降29.8%。其中對拉美下降15.29%,對北美下降32.47%;對其它地區的成交情況是,對非洲成交1.75億美元,占比3.89%,同比下降1.43%;對大洋洲成交1.73億美元,占比3.85%,同比增長17.87%。 在紡織服裝館成交的45.08億美元中,從企業性質看,國有企業成交19.41億美元,占總成交額的43.06%,所占份額比上屆下降,但依然是我國紡織品出口的第一主力;外資企業成交4.82億美元,占比10.69%;集體企業成交1.50億美元,占比3.32%;私營企業繼續上屆的發展勢頭,成交10.56億美元,占比提高到23.44%,成為我國紡織品服裝出口的生力軍;其他企業成交8.78億美元,占比19.49%。 從企業類型看,生產企業成交18.58億美元,占比41.21%;外貿企業成交23.4億美元,占比51.91%;工貿企業成交3.07億美元,占比6.8%。 國有紡企利潤降幅減緩 據國資委信息中心統計,今年前三季度,36戶紡織行業國有重點企業實現主營業務收入530.5億元,增長4.8%,增速比上半年加快3.8個百分點。主營業務成本468.4億元,增長6.3%,增速比上半年加快3.1個百分點。收入成本增速差由上半年的2.2個百分點縮小為1.5個百分點。實現利潤9.6億元,下降20.2%,降幅比上半年縮小8.2個百分點。 替代品及紗線價格走勢: 節前國內328棉上漲后出現回落,隨著秋冬服裝旺季來臨,棉紗、棉布價格開始回暖,逐漸將補回前期棉價的漲幅。滌短價格受油價回落的影響而繼續下滑,需求不旺。 政府相關政策 防范棉價風險的《通知》:10月26日,發改委下發《國家發展改革委辦公廳關于做好棉花收購等工作的緊急通知》。主要內容為(原文請參見發改委網站信息):受9月下旬部分棉花產區連續陰雨影響,價格上漲預期增強,部分地區出現抬高價格、盲目搶購等問題。近日來,棉花收購價格和市場交易價格持續上漲,棉花市場蘊含著較大的市場風險。為切實做好新棉收購和棉花質量檢驗體制改革工作,現就有關問題通知如下:一、引導企業防范市場風險。需要注意的是,全球棉花資源是充裕的,棉花需求增長存在不確定因素,棉價水平偏高。二、切實加強棉花市場和質量管理,各地發展改革委要會同工商、質檢等有關部門嚴把市場主體準入關,防止加工能力的盲目擴張。三、認真抓好棉花質量檢驗體制改革。 美國削減棉花出口補貼:作為政府350億美元一藍子支出削減的一部分,美國參議院3日以52比47通過未來5年削減農業計劃支出30億美元。 此次參議院議案中農業補貼削減為對小麥、玉米、棉花、大豆及其它商品計劃補貼削減2.5%。該法案還取消了2006年8月1日棉花第二步補貼“Step 2”,預計到2010財年將削減政府支出約2.82億美元。“Step 2”為美國自1990年以來專為棉花設計的補貼項目,旨在保持國內棉花價格的競爭力。 四、后市分析 前文列舉了美國農業部對全球產需的預測、我國紡織品貿易狀況以及近期熱點的政策消息,并對國內外棉花期貨行情進行了簡要回顧。簡單歸納一下:一、2005/06年度全球棉花產需平衡。中國產需缺口放大,需要大量進口補充。二、截止第三季度,我國棉紗、棉布產量繼續增長,棉紡織品、服裝出口依然保持良好增長勢頭。三、廣交會紡織成交略有下降,由于中美磋商多次談判未果,實際負面影響出現。市場份額,由國有企業市場逐漸轉向私營企業。四、近期棉紗、棉補有回暖跡象,紗棉差價基本平穩,而國內棉滌價差逐漸拉大。五、國慶前后棉價過快上漲已受政府關注,后市再急速上漲的可能性減小。六、美棉取消出口補貼,可能導致未來國際棉價總體重心上移。 動態來看,同上月相比,前三點應是已被市場所預期的。全球供需平衡決定了棉價維持寬幅震蕩的總體格局,而由于國內種植成本提高和新棉質量下降等因素,應是底部逐漸抬高,震蕩的節奏將來源于進口棉資源對國內缺口的調節。中美紡織磋商盡管一直沒有達成協議,但矛盾已經具體化,其利空效應基本消除,如果能在未來達成全面協議,有望出現短期的反彈。國慶以后棉價上漲后隨后又出現回落,有發改委《通知》政策性的原因,但下游消費在服裝旺季卻沒有購棉高峰確實值得重視。對于新年度的紡織用棉消費,保持增長毫無疑問的,從今年的數據來看是喜人,但目前的速度明年能否保持還是未知,因為紡織成品提價較為困難,總是滯后于棉價上漲的。最近棉布行情開始回暖,前期棉價上漲逐漸終于傳導到下游消費環節,應該說是有利于支撐近期棉價的。 最近一周,鄭州棉花和美棉幾乎全線盤整,市場觀望氣氛很濃。國內新棉農民惜售,企業不急買是僵持的主要原因,另外,市場對于發改委控制風險的通知還是有所顧忌的。技術上,盡管本月前三周連續沖高回落收陰,但主力CF0603在15000大關處支撐較強,最近一周收出了小陽,由于下游消費回暖,后市繼續震蕩甚至回到箱體高點,但在全球供求平衡的大前提以及政策面的監測下,個人覺得05年的后兩個月期價很難打破大震蕩箱體,并在11月里回落的可能性較大。當然,美棉削減出口補貼不可忽視,因為它也將直接影響06/07年度美國棉農的播種選擇,利好未來棉價。明年春節以后,當市場重點關注北半球新棉種植狀況的時候有望成為刺激棉價上升的題材。操作建議,筆者在之前的9月月報以及幾次周報(可參見北方期貨網棉花月報、周報欄目)中基于當時下游消費不暢和形態考慮,曾建議沖高回落中短線沽空,但因15000強支撐收獲不大,并于反彈突破5日均線后離場觀望。維持上月月報觀點,在棉花大量上市的季節,看漲需要謹慎,建議寬幅震蕩思路操作。可以預計鄭棉和美棉在連續盤整之后選擇方向突破將非常猛烈,而目前多空交織方向不明,出于風險考慮,暫時觀望,打破整理可順勢跟進(CF0603重要支撐位30日均線、15000、阻力位15350、15730)。市場焦點已從供給轉向需求,重點關注企業購棉進度以及有關進口棉配額發放的信息。 北方期貨 王亮亮 |

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 漲停板股票免費送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 一網打盡 天下精彩 |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 理性投資者輕松賺錢! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|