棉花產(chǎn)量減少需求增加 未來棉市應(yīng)是逐步向好 |

|---|

| http://whmsebhyy.com 2005年11月03日 08:54 中航期貨 |

|

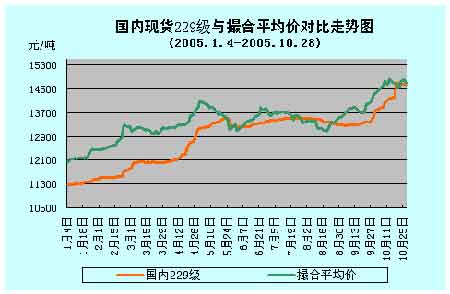

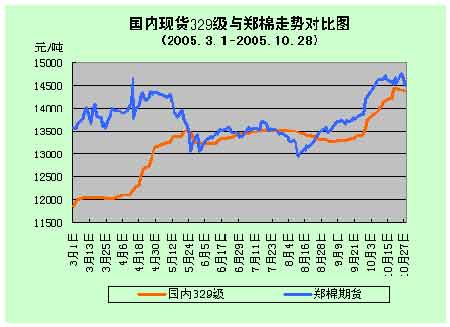

市場要聞 時值新棉收購高峰季節(jié),農(nóng)發(fā)行在全國各產(chǎn)棉省(區(qū))共發(fā)放2005年度新棉收購貸款148.01億元,比去年同期多發(fā)放91.13億元,增幅達160%;支持企業(yè)收購新棉816.90萬擔,比去年同期多收501.32萬擔,增幅達159%。為了穩(wěn)定棉花收購價格,防止多方抬價爭購、炒作,農(nóng)發(fā)行今年將繼續(xù)嚴格執(zhí)行棉花貸款上限政策。同時,農(nóng)發(fā)行將繼續(xù)對各類棉花企業(yè)進行貸款資格認定,對未取得資格認定的企業(yè)將不予發(fā)放貸款。 10月份,進入棉花收購的高峰季節(jié),各地棉花采摘逐步步入尾市,各大涉棉企業(yè)大舉加入搶購及搶收的和列,借此來填充商業(yè)庫存和工業(yè)庫存,市場收購熱火朝天。由于資源緊張,各地的小型加工企業(yè)也紛紛加入了搶購的行業(yè),給本來逐步“凈化”的棉花流通秩序,造成一定的負面影響,同時也給新棉收購價也帶來一些不穩(wěn)定因素。 由于今年種植面積減少,再加上天氣影響,其中長江流域和黃淮流域出現(xiàn)比較嚴重的單產(chǎn)下降,等級下降,加劇了本來供需不平衡的棉花市場,以致市場出現(xiàn)了較嚴重的惜售心理。 為了穩(wěn)定棉花市場,中國發(fā)改委于10月26日下午公布了《關(guān)于做好棉花收購等工作的緊急通知》,各地市場棉價應(yīng)聲回落。 近期中國的進口推動了美棉市場價格的轉(zhuǎn)暖,同時NYBOT期棉企穩(wěn)上升,推動了國際棉價的走好,使兩市棉價逐步呈接軌狀態(tài),同時中國對美棉的進口興趣也隨之轉(zhuǎn)弱。 下游紡織企業(yè)的觀望導(dǎo)致我國棉花現(xiàn)貨市場有價無市,成交很少;原本就苦苦支撐的中國紡織行業(yè)遭遇市場和資源雙重壓力。 第98屆中國出口商品交易會(廣交會)30日在廣州閉幕,本屆廣交會共有來自210個國家和地區(qū)的17.7萬采購商到會,成交294.3億美元,較上屆微增0.7%。究其原因是中美紡織品談判一直未能達成協(xié)議,美國采購商明顯減少,對美出口成交比第96屆下降38.3%。 各地市場分析及綜述 一、國內(nèi)棉花市場 近期棉花各地市場交易進行得“熱火朝天”,首先是農(nóng)發(fā)行信貸政策大力扶持,棉花種植者的銷售的步伐加快,曾經(jīng)出現(xiàn)的“惜售”心理有所緩解,籽棉收購加工集中進行,新棉大量上市,各地涉棉企業(yè)紛紛的采購行動也全面展開,來填充自己的“工業(yè)”和“商業(yè)”庫存。同時,期貨市場也表現(xiàn)了季節(jié)性的上漲行情,交易再度活躍,市場預(yù)期較好,整個棉花市場自節(jié)后以后來,基本上保持一個向好的局面,透過國內(nèi)三地市場來作一個比較分析。 1.期貨市場 近期,期貨市場和撮合市場反應(yīng)較大,在資源緊缺的推動下,價格一種上行,一舉刷新年度高點,鄭棉指數(shù)創(chuàng)下了15680的新高(進入現(xiàn)貨保值價格區(qū)間),形態(tài)上展開了牛市步伐的征途,其價格直指開市當日新高。由于各地棉花價格的上漲較快,籽棉收購價格過高,國家為了穩(wěn)定棉花市場,于10月26日發(fā)改委公布了《關(guān)于做好棉花收購等工作的緊急通知》,致使各地棉價受些影響暫停上漲的步伐,期價也應(yīng)聲回落,當日下跌400余元每噸,重新測試15000元/噸整數(shù)關(guān)口價位附近,持倉由90300余手降至82798手,勁減8000余手。隨之周邊各地市場出現(xiàn)了回落整理。 綜觀下圖,整個10月份,期棉價格運行至一個高價區(qū)域。2005年第四季度國內(nèi)的期棉價格突破價格中部區(qū)域14700元/噸,徹底擺脫的低價區(qū)域。在未來供求偏緊的預(yù)期之下,保持一個高位運行的態(tài)式。 2.撮合市場 國內(nèi)撮合市場、期貨市場方向保持一致,在本月的走勢當中,以先揚后抑的走勢在展開,在發(fā)改委一紙公文的制約下,出現(xiàn)了高位回落,雖然價格出現(xiàn)大幅回落,但撮合的訂貨量卻有增無減,保持年度以來,訂貨量最活躍的月份,市場價格和投資者向好的心態(tài),表現(xiàn)明顯。 (這是撮合平均價與為內(nèi)貨報價的對比圖,顯示三方市場價格一致) 3。現(xiàn)貨市場 3.1資源篇 20051、根據(jù)筆者近期對各地的新棉產(chǎn)量的統(tǒng)計如下:進入本年第三季度,國內(nèi)棉花資源所剩無幾。2005/06年度的中國棉花產(chǎn)量可能維持在530—550萬噸。再加上期初合計220萬噸(配額內(nèi)未進口的外棉),2005/2006年全年總供應(yīng)量為750—770萬噸。消耗量按目前恢復(fù)正常的配棉比較65%,按2004年的基礎(chǔ)上年遞增10% ,那么2005年度紡織用棉量應(yīng)為1380萬噸左右,那么2006年度需要用棉量應(yīng)為900萬噸左右,再加上其它用棉約為30萬噸,那么合計用2006年用棉量應(yīng)為930萬噸(現(xiàn)有的資源還得除去11-12月的用棉量按最低值每月用棉65萬噸,兩月合計130萬噸)那么2006年的消費缺口290-310萬噸左右。雖說這僅僅是預(yù)測和分析,但是2006年棉花市場供應(yīng)緊張的局面,實在難以想象,后面的行情,筆者不言自明。(以上數(shù)據(jù)純屬個人預(yù)測和分析,只可參考及驗證) 3.2市場篇 雖然近期,國內(nèi)新棉大量的上市,但是國內(nèi)三大產(chǎn)區(qū)當中,新疆產(chǎn)區(qū)保持穩(wěn)定略有增產(chǎn)(約占總產(chǎn)量的30%,合計約為180萬噸),其中兩大產(chǎn)區(qū)(長江流域、黃河流域)減產(chǎn)嚴重,單產(chǎn)下降歷害,并且等級和品質(zhì)下降是近幾年不為多見,大多等級在三級之下,這給未來棉花市場的供應(yīng)增添了幾分嚴峻。以致近期,紡織企業(yè)及棉花中間商在收購價居高不下的事實面前,不得不入疆搶收資源,以填充自己的商業(yè)庫存和工業(yè)庫存。 對于新疆棉的采購,雖說資源有所充裕,但是談到所收的資源出疆的問題上,所有的涉棉企業(yè)不得不傷透腦筋。因春節(jié)臨近,運輸將以能源供應(yīng)和春運為主,“運輸瓶頸”仍將制新疆棉的正常流通,按歷史慣例,在春節(jié)前新疆棉出疆很少超過30萬噸。這將為國內(nèi)的棉花現(xiàn)貨價格提供了有利的支撐,同時為棉花牛市的展開提供了有利的因素。這也是近期三地市場聯(lián)動走高的重要原因。 (這是今年以來標準級三級現(xiàn)貨棉的報價與期棉報價的走勢圖對比,從上可以看出期棉和現(xiàn)貨的完全接軌,國內(nèi)三方市場處于接軌狀態(tài)) |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 漲停板股票免費送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 理性投資者輕松賺錢! |

| 學(xué)美國技術(shù)辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|