中期投資月報:倉單銳減支撐鄭棉在高位震蕩 |

|---|

| http://whmsebhyy.com 2005年11月01日 13:23 北京中期 |

|

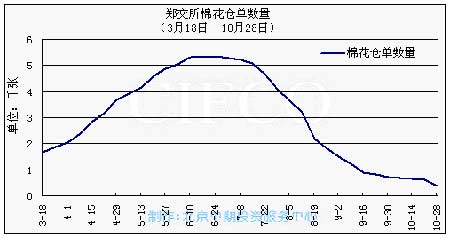

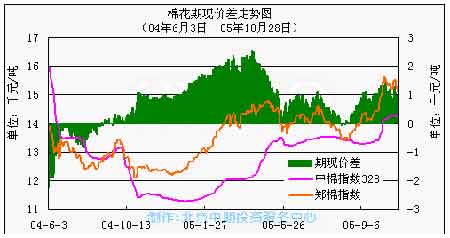

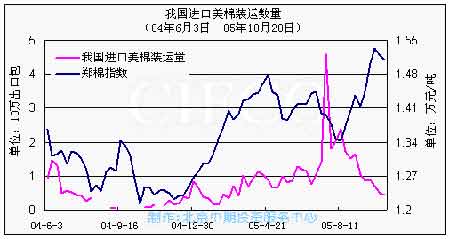

第一部分 行情回顧 10月份以來,鄭棉合約兩次沖擊歷史價格高位并兩次回落,構(gòu)筑了雙頂形態(tài)。 國慶長假之后的首個交易日,鄭棉合約價格在國際工業(yè)品大幅上漲的帶動下急遽走高,主力合約CF601較節(jié)前跳空390點(diǎn)大幅高開,之后價格持續(xù)走高,于10月13日創(chuàng)出歷史高位15680點(diǎn)后開始回落。 10月19日,國內(nèi)期市受禽流感影響恐慌性拋壓沉重、價格普遍下挫,鄭棉合約在“羊群效應(yīng)”下跌幅巨大,并于當(dāng)日完成主力合約的轉(zhuǎn)換,CF603合約的持倉量和成交量開始超過CF601合約。 之后在美棉上漲的帶動下,鄭棉合約再探歷史高位,CF603合約于10月26日上探至15735點(diǎn),接近前期高位15750點(diǎn);隨后價格回落至15000點(diǎn),由于該點(diǎn)位附近對價格有重要支撐,CF603合約月末最終反彈至15110點(diǎn)收盤。 第二部分 基本面分析 1、美國農(nóng)業(yè)部報告大幅下調(diào)國內(nèi)新棉產(chǎn)量 10月12日,美國農(nóng)業(yè)部正式公布了10月份全球農(nóng)產(chǎn)品供需報告。由于我國主要產(chǎn)棉區(qū)近期以來持續(xù)遭遇臺風(fēng)和強(qiáng)降水襲擊,受災(zāi)嚴(yán)重,可收獲新棉的數(shù)量和質(zhì)量均大幅降低;日照減少和天氣偏濕冷更是將新棉大量采摘上市的日期屢次推遲延后。美國農(nóng)業(yè)部在本次報告中,將我國新棉產(chǎn)量由9月份預(yù)估的555.21萬噸調(diào)低至533.43萬噸,降幅達(dá)3.92%,較上年度的棉花產(chǎn)量631.41萬噸更是下降了15.52%,減產(chǎn)嚴(yán)重。與此同時,美國農(nóng)業(yè)部將我國新年度的棉花消費(fèi)量的預(yù)估值調(diào)增至903.57萬噸,較上月預(yù)估值892.68萬噸提高了1.22%,較上年消費(fèi)量提高了7.79%。由此數(shù)據(jù),新年度國內(nèi)棉花產(chǎn)需緊張態(tài)勢可見一斑。 在該報告中,世界新棉花年度的總產(chǎn)量被小幅降低至2425.49萬噸,相比上月預(yù)估值共減少2.83萬噸;同時,世界棉花總消費(fèi)量由上月預(yù)估的2442.91萬噸被提高至2458.8萬噸。世界棉花供需形勢呈緊張走勢。 單位:萬噸 2、中美第六輪紡織品談判失敗 10月14日,我國商務(wù)部發(fā)布新聞稱,為期兩天的中美紡織品第六輪談判結(jié)束,“由于雙方在主要問題上存在分歧,磋商未達(dá)成協(xié)議”。本輪談判結(jié)束后商務(wù)部的表態(tài)并未同從前幾次一樣表示雙方會盡快進(jìn)行下一輪談判,以至于原本趨于樂觀的第六輪談判反而冰凍了日后中美雙方就紡織品問題進(jìn)行交流的前景。 由于市場目前已基本消化了中美紡織品談判的結(jié)果,因此短期內(nèi)該因素暫不對棉花期價構(gòu)成重要的影響;但長期來看,若中美紡織品問題無法順利解決,期棉價格必將受到壓制而難以走高。在本月舉行的第98屆廣交會上,來自國外的紡織品訂單大幅下滑,中美紡織品問題的懸而未決對我國紡織品企業(yè)的傷害已經(jīng)開始顯現(xiàn)。 3、鄭交所棉花注冊倉單數(shù)量銳減 鄭州商品交易所公布的數(shù)據(jù)顯示,截至10月28日,鄭交所的棉花注冊倉單已由9月末的726張銳減至360張,降幅達(dá)50%以上。雖然我國本年度棉花供需形勢緊張,但由于目前正處在新棉上市階段,假使棉花銷售商在棉價高企時在鄭交所大量注冊棉花倉單,則勢必對棉花期貨形成不小的壓力。但事實(shí)如同數(shù)據(jù)所顯示的一樣,目前國內(nèi)棉花倉單不增反減,倉單壓力的解除將為鄭棉價格維持在高位提供有力的支撐。 4、國內(nèi)棉花期現(xiàn)價差收窄 由中國棉花價格指數(shù)來看,10月以來,我國328級棉花現(xiàn)貨價格一直維持在14000元/噸上下,由于我國棉花現(xiàn)貨價格目前已處于理性高點(diǎn),在供給和需求兩種力量的博弈下迅速上漲或下跌的可能性都不大,因此短期內(nèi)我國棉花價格會平穩(wěn)持續(xù)維地持在目前的高位上。隨著近日國內(nèi)鄭棉期貨價格的走低,棉花期現(xiàn)之間的價差不斷縮小,這對鄭棉價格的企穩(wěn)將起到一定的作用。 5、運(yùn)至國內(nèi)的美棉現(xiàn)貨數(shù)量持續(xù)降低 相比世界和我國棉花供需緊張的態(tài)勢,美國新棉產(chǎn)量被調(diào)高至494.68萬噸,共增加9.58萬噸。因此我國新年度的棉花缺口仍有賴于大量進(jìn)口外棉,以緩解國內(nèi)棉花緊張的供給形勢。然而美國農(nóng)業(yè)部公布的數(shù)據(jù)顯示,作為我國主要進(jìn)口棉之一的美棉,10月以來出口至我國的周度數(shù)量持續(xù)減低,截至10月20日,周度出口數(shù)量已經(jīng)由月初的16194噸降低至9957噸,降幅達(dá)38.5%。在我國新棉減產(chǎn)的背景下,美棉進(jìn)口量不斷減少也將成為支撐我國棉花期價維持在高位的因素之一。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 中國中期專欄 > 正文 |

|

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 漲停板股票免費(fèi)送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學(xué)美國技術(shù)辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|