銅十月月報:期銅創出新高后陷入寬幅震蕩之中(3) |

|---|

| http://whmsebhyy.com 2005年10月31日 19:32 北京中期 |

|

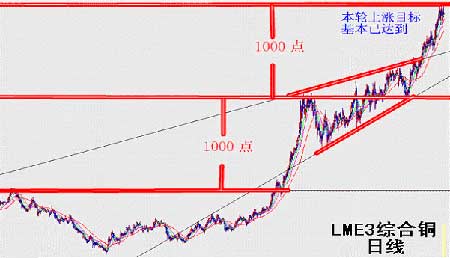

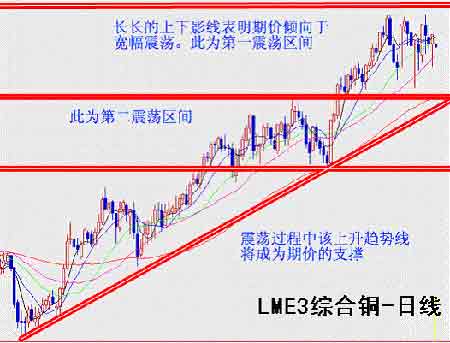

五、美經濟加速增長、中國經濟高速增長仍將拉動銅需求 據美國商務部最新消息稱,國內生產總值(GDP)折合成年率增長了3.8%,而第二季度GDP增長率為3.3%,可見盡管受到颶風卡特里娜(Katrina)和麗塔(Rita)的影響,在第三季度期間美國經濟仍加速增長。 對于后市,對美國經濟有較大影響的是隨著24日總統布什宣布本·伯南克接替格林斯潘,全球經濟的格林斯潘時代即將落下帷幕。伯南克的經濟主張和格林斯潘大同小異。最大的不同是,伯南克認為,聯儲局應當為通貨膨脹率設定目標,并且提出,理想的控制通脹率的目標應當是:在大約兩年期間,使通脹率維持在2%左右。但格林斯潘卻認為,通脹率不應設限,應當視經濟形勢的需要而定。11月1日美聯儲將再次決定是否繼續升息。9月份PPI(生產價格指數)上漲了1.9%,CPI(消費價格指數)上漲了1.2%。在過去的12個月里CPI飆升了4.7%,達到了1991年以來的最高峰。令格林斯潘無比尷尬的是,在其即將卸任之際,通貨膨脹狀況比他1987年上任時還要糟糕。因此預計升息的步伐不會改變,如果再次升息2.5個百分點,美利率將達到4%的中性水平。那么面對這種情況,格林斯潘的繼任者伯南克是否會加大升息力度將是今后影響經濟的重要因素。 中國經濟則繼續朝宏觀調控的預期方向發展,保持了平穩較快發展的良好態勢。根據國家統計局公布的數據顯示,前三季度國內生產總值106275億元,同比增長9.4 %,增速比上年同期低0.1個百分點,第一、二、三季度分別增長9.4%、9.5%和9.4%。前三季度,全國規模以上工業增加值50450億元,同比增長16.3%;全社會固定資產投資57061億元,同比增長26.1%,增幅比上年同期回落1.6個百分點;居民消費價格同比上漲2.0%,比上年同期回落2.1個百分點,其中,食品價格上漲3.3%,同比回落7.6個百分點,工業品出廠價格上漲5.4%,原材料、燃料、動力購進價格上漲9.2%;國家外匯儲備7690億美元,比年初增加1591億美元。 總體來看,通貨膨脹然維持在較低增長水平,固定資產投資增長居高不下,高增長低通脹的經濟增長格局并未改變。其中,固定資產投資方面,雖然國家今年一直進行宏觀調控,控制固定資產投資增長,但9月份的固定資產投資增速仍高達29.4%,持續走高,顯示很大一部分投資動力來自民間和社會,而這部分的投資是政府難以用行政的手段進行控制的。匯率方面,巨大的外匯儲備給人民幣匯率較大的壓力,雖然人民幣匯率在7月21日已經改為參考一籃子貨幣的匯率制度,匯率升值2%,隨著經濟金融條件的變化,貿易水平的變化,人民幣匯率面臨的壓力越來越大。加上美總統布什11月份將訪問中國,人民幣面臨的升值壓力再次加大。因此央行在匯率方面的調控措施可能會進一步加大,從而進一步增大人民幣匯率的彈性。 根據第三季度的經濟情況,我們預計,今后從短期來看,中國的經濟增長速度很難從高位滑落,這就意味著,短期來看,需求仍是強勁的,銅的價格短期內難以大幅回落,同時,也不可忽視人民幣可能繼續升值給銅價短期帶來的壓力。 但是在經濟健康高速發展,銅冶煉行業迅速擴張的同時,卻出現了投資過熱,面臨著國家的宏觀調控。國家發改委在10月26日發布的《抑制銅冶煉行業盲目投資 促進銅工業健康發展》中指出,為了正確引導銅冶煉行業發展,國家有關部門將根據國家產業政策,統籌考慮環境、資源、能源的承受能力,從全面、協調、可持續發展角度出發,研究制定相應的政策措施,加大產業結構調整和淘汰落后的力度,制止盲目投資、違規建設的勢頭。據統計,2004年銅冶煉行業全年投資30.5億元,比上年增長90.6%。目前全國有在建、擬建銅冶煉項目18個,建設總能力205萬噸,是2004年底能力的1.3倍。其中在建項目11個,建設總規模約115萬噸,投資總額約100億元左右。按目前發展態勢,2007年底將形成近370萬噸冶煉能力,遠遠超過屆時全國銅精礦資源保障能力和國際市場可能提供的銅精礦量。 從發改委的文件中我們可以看出,銅冶煉行業不僅在被調控原因上與鋼鐵、電解鋁行業類似,就在被調控手段上也如出一轍。在銅冶煉之前,電解鋁和鋼鐵行業的過度擴張帶來許多負面影響,電解鋁行業在2004年全行業虧損,2005年由于取消了來料加工貿易的出口退稅政策,更是雪上加霜。而銅作為重要的戰略資源,必須保證國有資本的控制地位。由于精銅礦80%以上需要進口,政府很難通過組建中國鋁業這樣的公司控制上游,最終控制整個產業鏈條。政府思路的主線將以大型國有企業集團為依托,掌握對重點行業的控制權,避免國家經濟命脈的旁落。在國內銅冶煉的新建和擴建項目中,如山東祥光公司40萬噸項目、包頭華鼎10萬噸項目等占新增產能中大約占1/4的份額。因此,對銅業來說,民營企業面臨的調控壓力可能超過電解鋁和鋼鐵行業。而對于整個銅行業來說,畢竟目前銅需求量還比較大,因此發改委的實際調控力度不會像鋁那么大,影響也較小,但短期來看,對銅市場的心理方面的影響是不可忽視的。 六、技術分析——此輪上漲目標已基本達到,后市傾向于震蕩 七、后市預測 根據以上分析,我們認為在供需緊張的大環境下,基金多單的逐步離場、高價位對消費的抑制、中國國儲拋售銅的計劃、中國發改委發布的對銅冶煉行業宏觀調控的政策以及更多利多消息的缺乏使得銅的上漲步伐沉重,預計后市銅價將陷入寬幅震蕩。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 漲停板股票免費送! |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 開男士品牌名店賺瘋了 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 半賣半送賺百萬!!! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 拯救男人,還你健康! |

| 治療高血壓不花冤枉錢 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|