棉花大幅下跌的條件還未成熟市場可能出現反復(2) |

|---|

| http://whmsebhyy.com 2005年10月26日 08:06 中期國際期貨 |

|

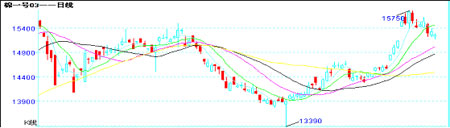

可以說,目前市場上的利好因素已經被棉價的上漲所消化。目前已知的利好已經無力支持棉花價格進一步上漲。即使現在所有的利好都是事實也是如此。理解這一點非常重要,這會幫助你走出利好的誤區,避免使自己沉浸在盲目的樂觀之中。 現在一個潛在的利好因素可能來自于:中國的真實產量可能還會下降。就我自己了解的情況來看,最終的產量可能在500—510萬噸,若真如此,則對市場還有促進力量。 總的來講,利好正在被市場所消化,大家不要對370萬噸的缺口而產生價格還會大幅度上漲的幻想,減少370萬噸也就只能導致棉價達到現在的水平,這是一個已經發生的事實,而不是預測。 未來的價格由未來的變化所主導,而不是過去。 廣交會形勢非常不好,不好的程度遠遠超過預期。這是一個未來消費不理想的明顯跡象。隨著籽棉的收購逐漸結束,農民利益的問題得以解決,對于政府來講,紡織企業的利益將成為至關重要的議題。缺口的存在必然導致進口配額的增加,或者縮減紡織產能。紡織產能的縮減目前來看可能性很小,進口配額的增加可能性很大。不需要做很詳細的分析,我們就可以發現,對于目前的棉花來講,利好正在淡化,而利空的憂慮在慢慢增加,影響市場的因素在發生變化。 基于目前棉花缺口的真實存在和還沒有明顯的改善,這也會限制棉花價格下跌的深度,所以這次的下跌還只能認為是一種調整,但調整深了自然就會演變成轉頭,就目前的幅度來看,還只是調整。 下面通過技術的手段做進一步的分析: 鄭棉3月圖 美棉12月圖 從技術上來看,鄭棉和美棉的價格均還處于均線之上,市場的多頭狀態還沒有因為這次的回落而改變。鄭棉在15000附近有一定的支撐,本周的下跌并沒有使市場價格收到過15000之下,從結構來看,是剛好回補上漲缺口。只要這個位置能夠守住,則市場還存在再次回升的可能,或者繼續維持15000以上的震蕩。本周的下跌從技術上來講還只能定位為一種多頭狀態下的調整行情,還無法確認頭部就此形成。美棉相對來講比鄭棉弱,因為它的價格再次回到了國慶節前的價格區間,但同樣,這次的下跌還是只能定位為一種調整行情。 綜合考慮,我們認為棉花大幅度下跌的條件還沒有成熟,無論從基本面還是技術面來講,目前的下跌還只能看成一種調整行情,市場再次出現反復的可能性很大。但長期來看,市場的這種反復也還是在醞釀中級下跌行情的概率大,因為隨著時間的推移,消費將完全主宰市場,而消費的形勢確實難以令人樂觀。未來一個星期,鄭棉再次在15000之上震蕩的可能性偏大,暫時還難以下跌。 操作上:現貨企業還是在15500附近繼續維持保值賣出的操作。投機者可以以20日均線為止損再次買入。 二、基本面情況 1、05/06年度全球棉花消費量2547.4萬噸 據外電10月17日消息,近日,全球棉花信息股份有限公司GLOBECOT發布了全球產銷存預測。根據預測,2005/06年度全球棉花消費量為2547.4萬噸,期末庫存會減少大約130.64萬噸。 2、9月份我國進口棉花31萬噸 2005年9月,我國進口棉花31.33萬噸,同比增長433.7%,金額為3.88億美元,進口量和金額分別比8月份下降16.07%和17.62%。 今年1-9月,我國棉花進口量為180.24萬噸,而去年同期為179.49萬噸,同比增加0.4%;棉花進口金額為22.17億美元,而去年同期為30.15億美元,同比減少26.5%。 自2004年9月至2005年9月,我國棉花進口量累計為197.35萬噸。 3、美國將延后對中國輸美的窗簾布做出配額限制裁決 據鳳凰衛視報道,美國紡織品協議委員會原本在上周末就應該裁決是否對中國輸美的窗簾布設配額限制,但周一該委員會宣布將裁決的日期延到十一月三十號。 但美國紡織品業者本周又向美國商務部提出新的申訴,要求對中國輸美毛巾,展開是否擾亂市場的調查。 4、廣交會紡織品訂單大面積跳水 商務部緊急調研 第98屆廣交會開幕前兩天,一些紡織品服裝出口企業訂單下跌竟達80%以上。在廣交會進入第四天(18日),商務部圍繞這些話題在廣州緊急召開紡織品出口企業座談會,收集全國各地紡企代表反饋的信息,為下一步紡織品管理作準備。 商務部部長助理傅自應在此次座談會上明確表態,商務部會盡最大努力解決中美紡織品貿易摩擦,盡早建立雙邊管理機制,明年不能重演類似今年搶關出口的混亂局面。 5、發改委確定明年棉花進口額度 國家發改委日前宣布2006年糧食和棉花的進口額度、申請條件和分配原則。據透露,明年棉花進口量為89.4萬噸,其中33%將分配給國家貿易公司。 據介紹,進口公司應申請農產品進口配額,以進口許可證通過海關程序;進入保稅倉庫、保稅區和以出口為導向的加工區的進口產品則不需要申請配額。發改委將根據申請數量、申請人以往的進口業績、生產能力以及其他相關的商業標準分配額度。 記者獲悉,我國今年棉花產需缺口將擴大為370萬噸,但不會出現供求失衡局面。預計今年度全國棉花產量將達570萬噸,比去年減少60萬噸,產需缺口將在370萬噸左右,比上年度的230萬噸擴大了140萬噸,配額缺口比較明顯。此外,我國今年棉花種植面積下降趨勢也較為明顯。據中國棉花協會提供的最新統計數據,今年全國棉花種植面積下降10%,總產量減少8.9%。 有專家分析,雖然本年度世界棉花需求量的增長速度將放慢,僅比上年度增長2%,但需求總量仍將達到2390萬噸的歷史最高水平,這也是棉花需求量連續第6年增長。 6、西南紡織市場:棉價穩中有升 紗、布銷勢平穩 本周,西南紡織市場棉價穩中有升,滌短微跌,紗、布銷勢平穩,報價上調。 本周紗、布銷勢平穩,在棉花漲價的壓力下,繼上周華潤錦華紡織、重慶華誠四棉、重慶秦安紡織(原重慶七棉)、青神華明紡織、三臺鑫星織造和成都錦合紡織調整紗、布報價后,本周內江華誠、綿陽一紡、四川賢成(原南充棉紡織廠)等大中型紡企,也跟進調整了紗、布報價,普梳中低支紗調高報價100-800元/噸,純棉精梳高支紗報價上調1000-2000元/噸。純棉府綢和細布調高報價0.05-0.20元/米,滌棉紗卡調高報價0.05-0.10元/米。但因配棉質量及規格等問題,也有個別純棉細布、斜紋和滌府品種下調了報價,下調幅度0.05-0.10元/米。 本周川渝市場棉價穩中有升,川渝地產棉花收購加工寥寥無幾,區外調進的棉花,棉商供應價為:229級15000元/噸以上,329級棉價為14500元/噸以上,比上周漲100-200元/噸;滌短目前價格為川渝產滌短價為10850元/噸,區外產滌短價為10850-11200元/噸,比上周小幅下跌50-100元/噸 。 7、1-9月張家港保稅區棉花進口倉儲量達2.29萬噸 據海關統計,今年1-9月張家港保稅區棉花進口倉儲量達到22900噸,超過去年全年總量19500噸,庫存總量達8200噸。 據業內人士分析,保稅區進口棉花倉儲量激增的主要原因在于張家港保稅區位于棉紡業較發達的長三角地區,市場潛能巨大,今年國內棉花缺口約370萬噸左右,保稅區獨具的“境內關外”的區位政策優勢,為棉花進口倉儲量大幅增加提供了有利條件,并且區港聯動輻射效應明顯,今年3月張家港保稅物流園區的正式封關運作,吸引了許多物流公司先落戶保稅區,其中倉儲面積達4萬平方米駿達物流將其在天津長期開展的棉花倉儲業務轉移至張家港保稅區,一期1萬平方米庫區于9月底投入運營,從而使張家港保稅區棉花集散中心已初具規模。 8、Cotlook預計2005/06年度世界棉花產量將減至2466.3萬噸 Cotlook預計,2005/06年度世界棉花產量將減至2466.3萬噸,棉花消費量大幅提高至2417.3萬噸,期末原棉剩余量在49萬噸。 綜合外電10月20日消息,10月20日,獨立棉花展望(Cotlook)有限公司公布其10月棉花供需報告,報告預估的2005/06年度全球棉花剩余量低于9月報告。 10月報告預估世界原棉剩余量在49萬噸,低于9月報告的72.3萬噸。報告稱,減少的原因主要在中國。中國產量減少10萬噸至560萬噸,低于9月報告的570萬噸,但美國、烏茲別克和其它國家產量上調。 然而,世界棉花消費量大幅提高,主要原因幾乎也全在中國。報告顯示,世界棉花消費量提高20.3萬噸至2417.3萬噸,高于9月報告的239.7萬噸。同時,世界產量顯示減少3萬噸,至2466.3萬噸,低于9月報告的2469.3萬噸。 中期研究發展部 漆志云 陳沁 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖童裝貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 漲停板股票免費送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|