新世紀(jì)棉花月報(bào):鄭棉市場(chǎng)仍將維持震蕩行情(2) |

|---|

| http://whmsebhyy.com 2005年10月20日 08:15 新世紀(jì)期貨 |

|

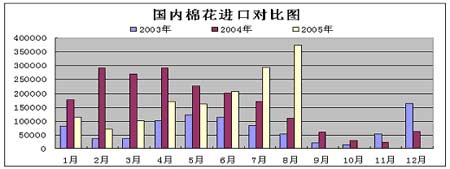

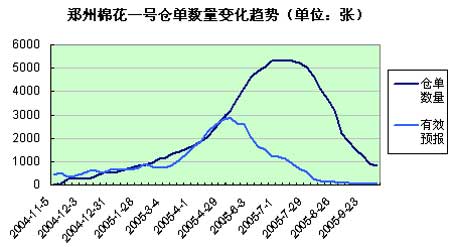

2、國內(nèi)方面: 新棉收購情況 9月份,籽棉收購價(jià)格低開高走,皮棉銷售價(jià)格大幅上漲。籽棉收購價(jià)格由開秤初期的12932元/噸上漲到月底的13289元/噸,上漲357元/噸,漲幅2.76%;截止到月底,新棉平均收購價(jià)格為13081元/噸,較去年同期上漲2370元/噸,漲幅22.13%。國家棉花價(jià)格B指數(shù)月末價(jià)格為13733元/噸,較月初上漲305元/噸,漲幅2.27%。 現(xiàn)貨市場(chǎng) 9月份,國內(nèi)現(xiàn)貨價(jià)格穩(wěn)步上漲,在月底時(shí)漲幅較為明顯,但總體較上月略有下跌。國家棉花價(jià)格B指數(shù)平均價(jià)13454元/噸,較上月跌49元,跌幅為0.4%;較去年同期漲448元/噸,漲幅為34.4%。 國內(nèi)棉花進(jìn)口 據(jù)海關(guān)統(tǒng)計(jì),8月份進(jìn)口棉花37.3萬噸,同比增長了274%。至此,棉花進(jìn)口已連續(xù)6個(gè)月增長。去年9月至今年8月,累計(jì)進(jìn)口棉花166萬噸,同比減少了16.0%。 據(jù)美國農(nóng)業(yè)部統(tǒng)計(jì),9月份(截至29日),我國簽約進(jìn)口美棉10.85萬噸,較上月減少了14.40萬噸,減幅為57.1%,同比增加了8.14萬噸,增幅為300.4%。當(dāng)月美棉對(duì)中國出口裝運(yùn)量為7.98萬噸,較上月減少了8.74萬噸,減幅為52.3%,同比增加了8.52萬噸,增幅為3872.7%。 紡織企業(yè) 8月份,全國紗產(chǎn)量為117.9萬噸,同比增加了22.0萬噸,增幅為23.0%。去年9月至今年8月,全社會(huì)紗產(chǎn)量為1276.2萬噸,同比增加了265.0萬噸,增幅為26.2%。 據(jù)海關(guān)統(tǒng)計(jì),2005年1-8月,紡織品和服裝出口總值為748.29億美元,同比增長了22.88%,占全國外貿(mào)出口總值的15.73%,其中紡織品出口金額為283.75億美元,同比增長了24.82%;服裝出口金額為464.54億美元,同比增長了21.73%。 到目前為止,中歐之間的貿(mào)易爭(zhēng)端已基本解決,中美之間的談判影響已不是很大,紡織企業(yè)的外貿(mào)環(huán)境漸趨明朗。此外,商務(wù)部于9月下旬出臺(tái)的《紡織品出口許可數(shù)量招標(biāo)實(shí)施細(xì)則》有利于促進(jìn)明年歐美設(shè)限產(chǎn)品的有序出口,受出口和投資拉動(dòng)以及紡織旺季的來臨,10月份紡紗產(chǎn)量繼續(xù)增長,進(jìn)一步促進(jìn)紡織用棉消費(fèi)。 9月棉花倉單減少放緩 舊棉庫存繼續(xù)減少,而新棉也有少量上市,9月交易所棉花倉單總數(shù)繼續(xù)減少但幅度減緩,有效預(yù)報(bào)開始緩慢增加,新棉倉單逐漸流入市場(chǎng)。截止到9月30日當(dāng)周,鄭州交易所棉花倉單數(shù)量計(jì) 726張,較上周減少76張,比上月減少766張。 政策方面 10月12日,在北京舉行的為期兩天的第六輪,中美紡織品貿(mào)易談判于10月13日下午宣布結(jié)束。中美雙方就紡織品服裝的貿(mào)易問題仍未達(dá)成共識(shí)。截至目前,仍未有對(duì)此輪中美談判準(zhǔn)備延期或進(jìn)行第七輪談判的任何消息。 此次中美紡織品貿(mào)易磋商未果,使廣交會(huì)乃至四季度的國內(nèi)紡織品出口前景十分不太樂觀;今年棉花的進(jìn)口配額將增發(fā)多少、國家何時(shí)拋儲(chǔ)來穩(wěn)定棉價(jià)等不確定因素仍然困擾著當(dāng)前棉市走向。 后市展望: 近期國內(nèi)現(xiàn)貨上漲的主要原因還是產(chǎn)地遭受連續(xù)的陰雨天氣,USDA對(duì)于中國棉花產(chǎn)量的預(yù)期也由上個(gè)月的555.2萬噸調(diào)整到本月的533.4萬噸。國慶一周后棉花快速拉升的行情正是市場(chǎng)價(jià)格對(duì)于減產(chǎn)預(yù)期的反映。而中美磋商未果也促使這次上漲行情進(jìn)入了高位盤整走勢(shì)。目前籽棉收購價(jià)格偏高,紡織企業(yè)收購面臨的風(fēng)險(xiǎn)加大,而下游企業(yè)資金仍然跟不上棉價(jià)走勢(shì),部分紡織企業(yè)也因出口限制而囤積了部分棉花,對(duì)棉花后市的上漲形成壓力。如果國內(nèi)后市棉花消費(fèi)繼續(xù)增加在缺口擴(kuò)大的情況下鄭棉還有一定的上升空間,反則鄭棉仍將維持震蕩行情。 |

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨研究報(bào)告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 完美女人是怎樣煉成的 |

| 加盟美國牛仔免費(fèi)鋪貨 |

| 名品服飾 一折供貨 |

| 韓國頂尖品牌貝蕾爾! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 兒童EQ教育最新資訊! |

| 學(xué)美國技術(shù)辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|