西南大豆九月月報:大連大豆筑造季節性底部 |

|---|

| http://whmsebhyy.com 2005年10月13日 11:45 西南期貨 |

|

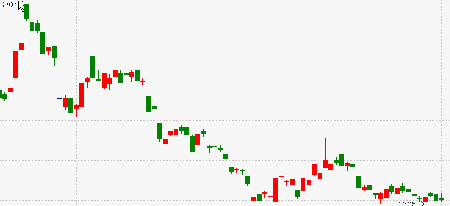

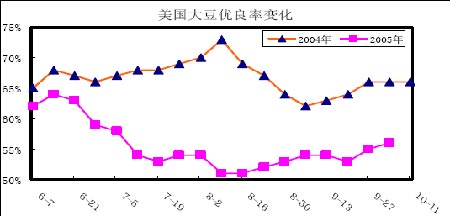

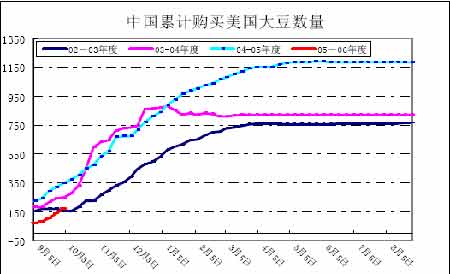

CBOT 大豆11 月合約與大連大豆601 合約6 月末以來的走勢圖 圖一、CBOT 大豆11 月合約 圖二、大連大豆601 合約 9 月份美國農業部月度報告出臺后,CBOT 大豆11 月合約維持在556.4-586 的窄幅區間內震蕩,總體仍然是跌勢,但下跌速度已經大大減弱,尤其是在550 美分一線獲得較強支撐。大連大豆在9 月12 則表現出一波反彈后的回落走勢,601 合約資金因素較大,跟隨CBOT 進入震蕩整理區間,但遠月605 合約仍然維持跌勢,高點2921 回落至2736 一線才開始獲得支撐。 國外國內兩個市場在9 月份總體來說仍然是處在跌勢之中,但下跌的步伐都已經大大減弱,后市能否在該位置得以穩定并進一步上探,依賴于整個國際國內大豆市場供需結構的演變。 一、 國際供需狀況 1、 美國大豆產量 自9 月份美國農業部月度報告公布以來,對美國大豆產量進一步提高的預期是壓制大豆價格的主要因素。在良好的天氣狀況下,美國大豆生長狀況不斷改善,截至到10 月2 日,美國大豆作物生長良好率已經由9 月18 日的53%提高到56%,雖然遠低于去年同期的66%,但大豆優良率不斷改善卻成為事實。 伴隨著10 月份美國農業部月度報告的臨近,各家機構依托于近期的良好的天氣狀況使大豆作物生長優良率不斷改善,紛紛調高對美國新年度大豆產量的預測,最有代表性的是美國Fcstone公司,其預測今年美國大豆產量將高達31.05 億蒲式耳、平均單產43 蒲式耳/英畝,較該公司上月報告以及美國農業部9 月份供需報告預估數字均有大幅提高;在9 月份報告中,USDA 預測的美國大豆平均單產為39.6 蒲式耳、總產量28.56 億蒲式耳,而去年美國大豆實際產量為31.41 億蒲式耳。Fcstone 的報告直接導致了大豆價格的再次回落,但大豆期價在如此重的利空壓制下仍然沒有創立新低,550 美分一線的支撐作用顯得較為強烈。 對于10 月12 日的美國農業部月度報告,目前市場平均預測美國大豆產量為30.06 億蒲式耳,較上月報告上調1.5 億蒲式耳,預測區間為29.16-31.26 億蒲耳;平均預測結轉庫存為3.04 億蒲式耳,較上月報告增加9900 萬蒲式耳,預測區間為2.45-4.93 億蒲式耳。市場對美國農業部報告有利空預期,但由于近期盤面對這一利空已經有一定消化,預計報告結果如果在市場預期之內,下跌空間將有限。 2、 南美大豆產量 巴西大豆的播種一般是10 月中旬到12 月下旬,目前市場對南美大豆的關注程度仍不高,隨著時間的推移,南美大豆種植和天氣的不確定性因素將會逐漸成為市場炒做的熱點。目前,巴西新季大豆作物播種剛剛開始,由于國際豆價下跌、種植成本高昂及貨幣雷亞爾升值等因素影響,目前各家機構均預測今年巴西新大豆播種面積將在連續6 年增長之后首次出現下降,德國“油世界”最新預測的減幅為130-200 萬公頃。但由于單產很可能從去年嚴重干旱中恢復,大豆總產量將較去年有明顯增長。美國農業部在9 月份報告預測的巴西2005-06 年度大豆產量將達6000 萬噸,而上年度為5300 萬噸。 3、 美國大豆出口銷售狀況 在美國大豆產量確定以后,新豆出口銷售狀況尤其是中國對美國大豆的采購步伐將是市場關注重點。截止9 月29 日,美國大豆2005-06 市場年度(9 月-8 月)累計出口銷售量為654.53 萬噸,低于去年同期的939.43 萬噸水平;中國累計購買171.93 萬噸,去年同期為348.16 萬噸。從中國累計購買美國大豆數量圖可以看出, 中國在本年度對美國大豆的采購步伐遠遠落后于03-04 年度和04-05 年度,這使得美國大豆出口需求對CBOT 大豆價格的支撐作用一直沒有顯現出來。但從下圖也可以看出,中國購買量保持逐步攀升的態勢,伴隨著采購步伐的逐步加快,必將對CBOT 大豆期價帶來支撐。 |

|

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 纖體店婷美投資您賺錢 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|