大豆豆粕跨品種套利理論分析和投資策略報告(2) |

|---|

| http://whmsebhyy.com 2005年10月13日 07:41 萬杰鼎鑫 |

|

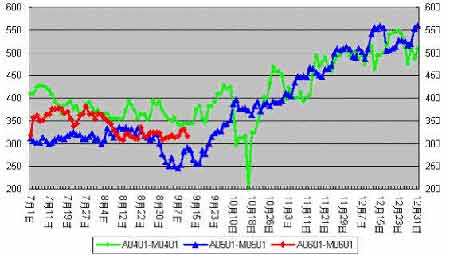

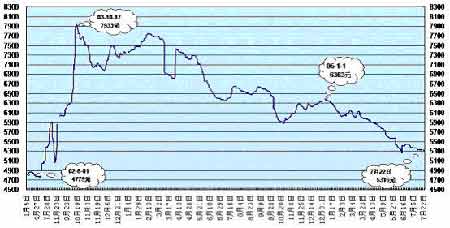

2.當(dāng)前價差的位置和其歷史運(yùn)行規(guī)律支持套利操作 A0601和M0601分別是當(dāng)前大連市場上持倉量最大的大豆和豆粕合約,9月12日它們分別以2755和2438點(diǎn)收盤,兩者間的價差為317點(diǎn),盡管從數(shù)值上看,并不能排除后期會繼續(xù)下降的可能,但從整體上看,筆者認(rèn)為,目前入場進(jìn)行買入A0601、賣出M0601的跨商品套利操作還是可行的。一方面,與上兩年同期相比,A0601與M0601的價差始終處于A0401與M0401間價差 及A0501與M0501間價差的中間(見圖5),數(shù)值上處于合理的低部范圍內(nèi);另一方面,從上兩年的趨勢來看,進(jìn)入9月上旬過后,大豆與豆粕間價差的運(yùn)行趨勢顯然是趨于上漲的,易增難降,因此,從當(dāng)前價差的位置和上兩年同期價差的運(yùn)行規(guī)律來看,顯然是支持當(dāng)前市場買入A0601、賣出M0601的套利操作的。 圖5 大豆與豆粕間的價差在9月上旬過后是趨于上漲 3. 國內(nèi)豆油價格的易漲難跌有利于套利獲利 由于豆粕和豆油是大豆壓榨過程中的兩個主要產(chǎn)品,大豆與豆粕、豆油之間不但在產(chǎn)入投出的數(shù)量關(guān)系上存在著的一個定量的關(guān)系:100%大豆=18%豆油+79%豆粕+3%損耗,而且在各產(chǎn)品的相互價格關(guān)系上,也存在著一個定性的關(guān)系:大豆價格=豆粕價格*0.79+豆油價格*0.18+壓榨利潤-加工費(fèi)用,從中可見,豆油價格的漲跌對大豆與豆粕價差的變化有著重要的影響作用。一般而言,豆油價格上漲時,大豆與豆粕的價差趨向于下降,而在豆油價格上漲時,大豆與豆粕的價差又趨向于上漲。 從國內(nèi)豆油價格的走勢來看,盡管在中秋和國慶兩節(jié)前后,由于需求的短暫活躍與回落,豆油價格會有所起伏,但從總的趨勢來看(見圖6),國內(nèi)豆油價格自03年10月自7933元/噸的高位開始下跌以來,至今已跌至02年8月上漲行情啟動前的水平,跌幅超過2500元/噸,后期繼續(xù)下跌的空間顯然受到一定的限制,并且從基本面來看,9月過后,隨著國內(nèi)棕櫚油的勾兌數(shù)量自北向南地逐步減少,豆油的需求量將會逐漸增加,因此,預(yù)計后期豆油價格易漲難跌,這將為我們進(jìn)行買入A0601、賣出M0601套利操作的獲利提供有利條件。 圖6 2002年以來國內(nèi)豆油價格的走勢 綜上所述,自2003年1月16日以來,大連大豆一月合約與豆粕一月合約的價差有90%的概率是分布在300-550區(qū)間的,針對目前價差只有317點(diǎn)的A0601和M0601,進(jìn)行買入A0601、賣出M0601的跨商品套利的操作是可行的。一方面,獲利空間巨大而風(fēng)險相對較小,假如我們目前建倉而在價差達(dá)到470-520附近平倉,預(yù)計將有150-200元/噸左右的獲利空間;另一方面,從上兩年同期大連大豆大連大豆一月合約與豆粕一月合約價差的運(yùn)行趨勢來看, 9月上旬過后,大豆與豆粕間價差的運(yùn)行趨勢是趨于上漲的;最后,國內(nèi)豆油價格后期的易漲難跌,也將為這一套利操作的獲利提供有利條件. 三、 可能遇到的操作風(fēng)險及其規(guī)避 首先,從理論上講,在大連期貨市場上,大豆和豆粕兩種商品不可以替換交割,所以套利不可能是無風(fēng)險的套利,而只能是投機(jī)性的套利,一旦A0601和M0601的價差隨小,產(chǎn)生的虧損只能認(rèn)賠平倉。針對這一風(fēng)險,我們可以通過分批建倉和嚴(yán)格止損等操作技術(shù)來規(guī)避。 其次,由于期貨合約具有到期日這一特點(diǎn),并且大連大豆和豆粕市場上最活躍的往往是次交割或更遠(yuǎn)期月份的交割合約,隨著后期A0601或M0601合約持倉水平的可能下降,可能會遭遇到流動性不足而平倉困難的風(fēng)險。針對這一風(fēng)險,我們可以在A0601或M0601合約持倉下降而遠(yuǎn)期合約持倉增加時,跟隨主力遷倉至遠(yuǎn)期月份,以避免其未來在成為近月合約后因交易的不活躍而平倉困難。 最后,由于我國大豆的需求近60%左右的比例需要通過進(jìn)口得到滿足,并且南方的壓榨油廠大豆使用進(jìn)口大豆來壓榨生產(chǎn)豆粕,大豆到港數(shù)量的多寡在一定程度上決定著國內(nèi)大豆的供求狀況,通過影響大豆和豆粕價格的變動而對其價差產(chǎn)生影響,因此,后期大豆到港數(shù)量的不可預(yù)測給套利操作帶來潛在的市場風(fēng)險。從目前的情況來看,8月末國內(nèi)進(jìn)口大豆的庫存為320萬噸左右,而東北地區(qū)還有一些陳豆庫存在壓榨商手里或在大連以倉單的形式存在而將成為市場供應(yīng)的補(bǔ)充,短時間內(nèi)大豆的供應(yīng)不會短缺,但考慮到今年截至目前中國采購美豆的數(shù)量遠(yuǎn)遠(yuǎn)低于去年同期水平,并且颶風(fēng)卡特琳娜前期又對美國墨西哥灣沿岸的一些港口造成損壞,因此,應(yīng)加強(qiáng)對后期大豆進(jìn)口量的跟蹤和國內(nèi)大豆供求狀況的監(jiān)測來規(guī)避這一潛在的市場風(fēng)險。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內(nèi)衣賺錢 |

| 加盟美國牛仔免費(fèi)鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 美國保佳教您賺大錢! |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學(xué)美國技術(shù)辦廠賺大錢 |

| 婷美纖體店金裝上市 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|