中財九月棉花月報:止跌企穩等待基本面的配合(6) |

|---|

| http://whmsebhyy.com 2005年10月11日 20:36 中財期貨 |

|

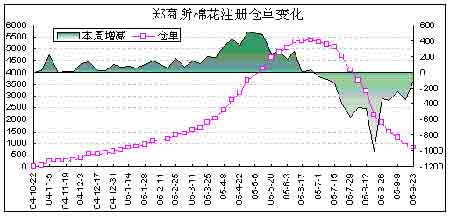

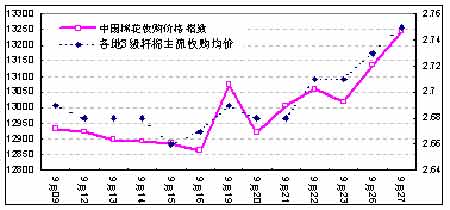

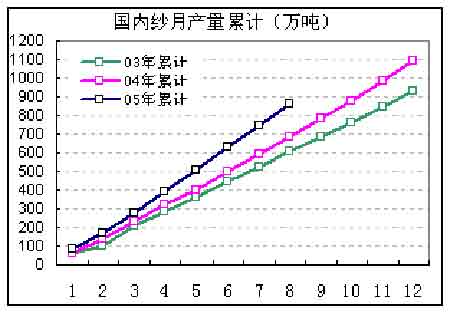

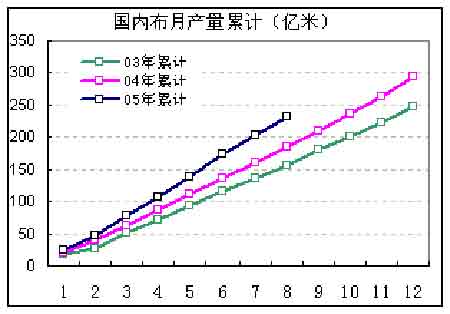

4、截止9月23日,鄭棉倉單下降為802張,接貨壓力大為緩解。 5、籽棉收購成本 9月27日,各地3級籽棉主流收購均價為2.75元/斤,按照棉籽0.65元/斤、平均衣分率36.34%計算,折合中國棉花收購價格指數(CNCotton S)13244元/噸,較26日上漲108元/噸。當日鄭棉近月合約0510合約收盤價為13860元/噸,下跌空間已經很小了。 由于今年棉花種植成本的增加,總產量減少約10%,棉農惜售心理很重, 導致籽棉收購價格低開高走,而收購企業由于資金和面對棉價后期走勢的不確定性,采取謹慎收購和觀望的策略. 后期籽棉收購價格的走勢將對期貨價格帶來一定的影響。 由于目前籽棉上市量較少,水分含量偏大,收購成本較高,加上加工成本和利潤以后如果注冊成倉單理論上利潤空間很小,預計10月份開始新棉倉單可能有所增加。 6、紡織形勢 生產狀況:目前棉花收購企業的停收觀望和棉農的惜售對紡織企業形成了很大的壓力,對于本來棉花庫存水平就不高的企業來說,除了購進進口棉,只能減產觀望,一些企業趁機檢修設備,使得整體開機率有所下滑,另外,國慶節即將臨近,一些企業開始醞釀提前放假輪休,一些企業減少了班次,整體開機率呈下降趨勢。 接單情況:上周商務部發布的關于輸歐紡織品解決的方案增加了紡織企業的出口成本,同時宣布的暫停發放輸歐紡織品的消息,給企業接單帶來壓力,目前紡織企業的接單仍以內銷訂單為主,外銷訂單 主要轉向東南亞以及南非等國家,在此影響下,國內市場坯布等下游產品價格壓力增加,行情難以消化棉紗繼續上行帶來的成本壓力。 棉花采購:調查顯示,9 月上旬棉紡廠棉花庫存平均在27 天左右,江蘇等地的棉紡廠庫存較高,平均達40 天左右,很多棉紡廠還加大了進口棉的使用力度,因此并不急于購買新棉.為了規避市場風險,傾向于隨用隨買,同時詢價較為積極。 進出口方面:1-8月,我國棉紗出口量累計為31.84萬噸,同比增長10.5%;棉紗進口量累計為51.7萬噸,同比增長8.2%。1-8月,我國棉布出口量累計為34.55億米,同比增長20.97%;進口量累計為9.77億米,與去年同期基本持平。 2004年,我國紡織品服裝對歐盟出口108億美元,對美國出口91億美元。今年1—7月,我國紡織品服裝出口總額已達583億美元,對歐盟、美國出口額分別為105億美元和92億美元,合計197億美元,對美紡織品服裝出口額已經超過去年全年出口額,預計全年紡織品服裝出口額可達千億美元。 歐美特保影響:從長期來看,對國內棉花消費的負面作用有限。由于設限產品占向歐美出口的紡織品服裝比例不足10%,設限對下半年出口的損失預計約24億美元,只占我國上半年紡織品服裝出口的4.8%,占上半年出口增量的28%。考慮出口增速的影響,損失是上半年紡織品服裝銷售增速的8%,相當于棉花消費增量的8.56%,即不足10萬噸的影響。而隨著紡紗產量增速提高5%,在配棉比例不變的情況下,相當于增加了40萬噸的棉花消費。 05年國內棉紗和棉布依然保持增長趨勢,紡織用棉量也將超過04年。 三、后勢展望 中期走勢 美棉:05/06年度全球產量預期同比下降,消費增加,期末庫存略高于上年度,預示本年度供應較為充足。因此國際棉花市場年平均價格將高于去年,價格波動相對平穩,總體上漲高度有限。 目前,美棉生長狀況總體良好,采摘進度正常,新棉已經開始少量上市。市場正關注本年度美棉的最終產量情況。由于目前紐約棉花期貨價格相對較低,美國新棉將可能更多的賣到CCC名下等待價格的進一步上漲,因此對紐約期貨價格的壓力不大。隨著美棉現貨價格的作底回升,紐約棉花期貨價格有可能在十月中下旬走出底部回升行情。 鄭棉:在受到紐約棉花期貨走勢影響的同時也會受到國內現貨價格走勢的制約,本年度棉花價格總體將高于去年水平,但持續、快速上升的余地不大。 短期走勢 美棉:預期紐約棉花期貨12月合約維持在50美分附近進行盤整. 鄭棉:由于受到現貨價格的支撐,在新花大量上市以前,主力0601合約可能會保持相對的強勢,并逐步與新棉接軌. 中財期貨 沈文心 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 婷美纖體店金裝上市 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|