中財九月棉花月報:止跌企穩等待基本面的配合 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年10月11日 20:36 中財期貨 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

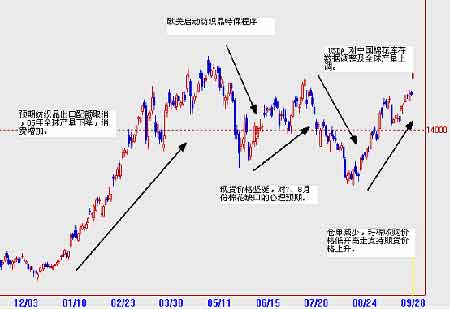

中期走勢: 美棉:05/06年度全球產量預期同比下降,消費增加,期末庫存略高于上年度,預示本年度供應較為充足。因此國際棉花市場年平均價格將高于去年,價格波動相對平穩,總體上漲高度有限。 目前,美棉生長狀況總體良好,采摘進度正常,新棉已經開 始少量上市。市場正關注本年度美棉的最終產量情況。由于 目前紐約棉花期貨價格相對較低,美國新棉將可能更多的賣 到CCC名下等待價格的進一步上漲,因此對紐約期貨價格的 壓力不大。隨著美棉現貨價格的作底回升,紐約棉花期貨價 格有可能在十月中下旬走出底部回升行情。 鄭棉:在受到紐約棉花期貨走勢影響的同時,也會受到國內現貨價格走勢的制約。本年度棉花價格總體將高于去年水平平,但持續、快速上升的余地不大。 短期走勢 美棉:預期紐約棉花期貨12月合約維持在50美分附近進行盤整. 鄭棉:由于受到現貨價格的支撐,在新花大量上市以前,主力0601合約可能會保持相對的強勢,并逐步與新棉價格接軌. 行情綜述 04年底鄭棉期貨指數開始回升,主要是市場對05年開始全球紡織品出口配額取消,中國的紡織形勢持較樂觀的態度,并且預期05年國內棉花和全球棉花產量下降而需求上升,使得上升行情維持到今年5月份。 隨著歐美啟動紡織品特保程序,期貨價格開始回落。 6月份開始由于國內棉花現貨價格較為堅挺,市場普遍預期在7,8月份可能會出現缺口,期價緩慢回升。 7月12日,美國農業部對中國過去十年的庫存數據進行了調整,并且上調了全球棉花產量,導致05/06年度期末庫存大幅上升,使得期貨價格再次大幅回落. 8月下旬開始,由于鄭棉倉單大幅下降,壓力大大減輕,加上棉農惜售,籽棉收購價格低開高走,新棉的注冊倉單還需要一段時間,期貨價格再次緩慢回升. 一、國際市場 1、9月機構預測 l05/06年度全球棉花產量和消費量基本平衡。

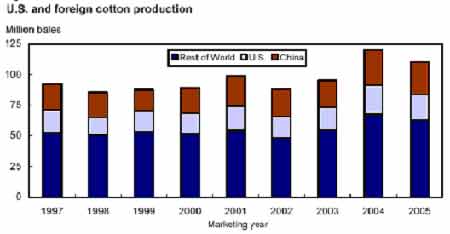

USDA: 全球產量上調37.9萬噸,消費量上調3.9萬噸。印度和巴基斯坦產量分別上調30.5萬噸和5.4萬 噸。而中國產量下調10.9萬噸至555.2萬噸。美棉產量上調21.6萬噸至485萬噸,消費量保持126.3萬噸的預測未變。 ICAC: 2005/06年度,由于國際棉價較低、主產棉國天氣狀況一般,因此全球棉花產量將同比下降7%,為2440萬噸。全球工廠用棉量預計同比增加50萬噸,為2390萬噸。全球棉花期末庫存預計增加到1000萬噸,為1998/99年度以來的最高水平。 中國的產需缺口將從2004/05年度的190萬噸增加到280萬噸。因此,中國的棉花進口量將從2004/05年度的140萬噸增加到280萬噸。美國棉花出口量預計將達到310萬噸,同比增加5萬噸,連續第5年刷新歷史紀錄。 COTLOOK:中國產量下調了7 萬噸至570 萬噸,下調原因是近期中國東部產棉省天氣狀況不佳。全球產量上調20 萬噸,達到2469.3萬噸。 認為季風“卡特里娜”對棉花產量并未帶來重大影響,仍將美國產量上調14.7 萬噸至490.2 萬噸。全球消費量上調了16.5 萬噸至2397 萬噸,上調依據是南亞加大生產投資,用棉量增加。 2、全球棉花產量預測 l05/06年度全球產量預期下降,主要是由于全球棉花種植面積減少,單產有所下降,但依然在過去10中處于第二高點。 全球產量連續3個月上調,導致全球供應增加,打壓紐約棉花期貨價格回落。

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 婷美纖體店金裝上市 |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|