北京中期投資月報銅:期銅上行面臨季節性壓力(3) |

|---|

| http://whmsebhyy.com 2005年10月11日 13:53 北京中期期貨 |

|

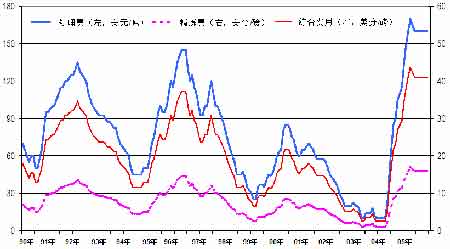

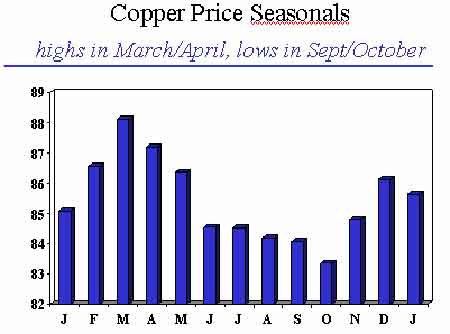

4.原油、黃金價格走勢的影響 取黃金連續、原油連續、LME3月期銅1992年以來的月度數據進行分析,發現黃金連續和銅價之間相關系數是0.78,原油連續與銅價之間的相關系數是0.50。再通過Granger因果關系檢驗發現,在99.5%的置信水平上金價是銅價的格蘭杰原因(2期滯后影響),在87%的置信水平上油價是銅價的格蘭杰原因(2期滯后影響)。實證檢驗結果可以說明近期黃金價格和原油價格的上漲與銅價不斷創新高的關系。從黃金和銅的相關性分析可以看到,由于黃金具有金融屬性的特點,這使得銅也部分具備這種特點,即金融商品的特性,而中期來看黃金價格的變化會導致銅價的變化。原油作為戰略資源,它的價格不僅與經濟基本面關聯性大,而且還與世界局部的政治形勢聯系緊密,因此它與銅價不具備很強的相關性,但因果關系分析表明原油價格的變化在較大程度上也會導致銅價的變動。這也說明了9月份三種商品不同的走勢特點。 5.其它因素的影響 第一,TC/RC費用。據9月CRU報告顯示,8月份全球銅精礦的加工費用(TC/RC)為113美元/噸和11.3美分/磅,較6月份時的140美元/噸有所下降。現貨市場的這一費用150美元/噸和15美分/磅,較第二季度162美元/噸也有所下降。在冶煉產能逐步加大的情況下,這一費用的下降說明銅精礦的供應應該是充足的,而精銅供應也將逐步增加。這會部分影響銅價走低。 第二,季節性走勢的影響 通過對近30年來銅價走勢的分析,可以看到銅價季節性走勢的規律,即9至10月份通常是銅價運行的低點,而3至4月份則是銅價運行的高點。這一規律在目前銅價創新高情況下對于10月份的操作具有一定的參考作用,這也部分顯示,目前銅價走勢極為強勁,季節性的低點不低,因此后市在10月份的回調之后仍有震蕩走強的可能。 第三,礦業股指數與銅價 通常礦業股指數的運行要快于LME市場銅價的運行,目前礦業股FTEI指數持續創新高,還未出現轉勢的跡象,因此銅價目前仍處上行強勢。 第四,USGS金屬價格指數與銅價 USGS金屬價格指數是取自LME市場金屬交易的價格進行計算得出的指數,這一指數的變動通常領先于市場8個月。從下圖可以看出,該指數已出現下行走勢,顯示未來8個月內銅價將出現下行走勢。 |

| 新浪首頁 > 財經縱橫 > 期貨研究報告 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 治口臭口腔潰瘍新突破 |

| 升級女人 內衣賺錢 |

| 加盟美國牛仔免費鋪貨 |

| 名品服飾 一折供貨 |

| 韓國童裝童鞋賺瘋了! |

| 50個好賺錢的精品項目 |

| 蟲蟲新女裝漂亮才被搶 |

| 中國1000個賺錢好項目 |

| 學美國技術辦廠賺大錢 |

| 開什么店能日賺數千? |

| 床品折扣店一本萬利 |

| 治療高血壓不花冤枉錢 |

| 新韓國快餐年賺百萬 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|