|

精銅凈進(jìn)口年度比較

點擊此處查看全部財經(jīng)新聞圖片

2.現(xiàn)貨升水高位回落

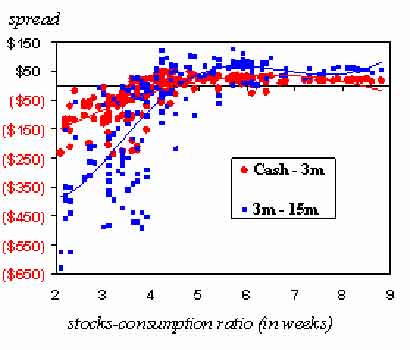

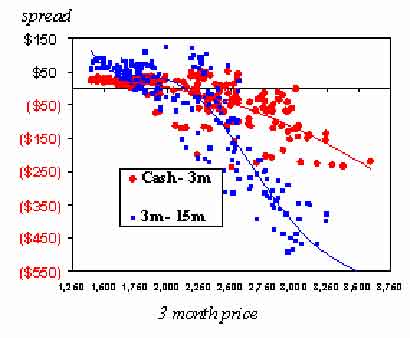

9月LME現(xiàn)貨升水從8月的210美元/噸的平均水平下降至185美元/噸的平均水平,現(xiàn)貨平均價達(dá)3857美元/噸,比8月高65美元/噸,國內(nèi)現(xiàn)貨均價更是從8月的35050元/噸漲至36210元/噸,上漲1160元/噸,漲幅高于LME市場。現(xiàn)貨價的重新高企說明國內(nèi)消費旺季的來臨以及長假前期廠商的備貨行為,雖然現(xiàn)貨市場沒有出現(xiàn)往年的活躍,但給市場產(chǎn)生一定的利好作用。而現(xiàn)貨升水的下滑說明遠(yuǎn)期合約逐漸得到市場的追捧,遠(yuǎn)期合約的上漲動能提前得到釋放,致使到期時價格受制于現(xiàn)貨出現(xiàn)滯漲。這一方面歸因于市場買入遠(yuǎn)月并持有的投資策略,另一方面隨著供需逐漸向平衡轉(zhuǎn)化,遠(yuǎn)月空頭套保的力量正逐步加強(qiáng),這也給基金擠空創(chuàng)造了對手。9月的上漲是基金利用國內(nèi)現(xiàn)貨消費轉(zhuǎn)旺、美國颶風(fēng)過后經(jīng)濟(jì)重建需求預(yù)期等因素推高銅價的,而10月份國內(nèi)的備庫需求勢必消失,颶風(fēng)過后初期體現(xiàn)的負(fù)作用開始體現(xiàn),多頭炒作因素將減少,因此高位震蕩的走勢將不可避免。從散點圖來看,2周的庫存消費比大致對應(yīng)160-200美元/噸的現(xiàn)貨升水,而后者又對應(yīng)3500-3600美元/噸的3月期價。

散點圖

點擊此處查看全部財經(jīng)新聞圖片

散點圖

點擊此處查看全部財經(jīng)新聞圖片

3.美元指數(shù)的走勢影響

雖然9月美元指數(shù)與銅價共同走強(qiáng),但長期看,美元走勢與銅價存在一定的背離。美聯(lián)儲進(jìn)入加息周期后,美元指數(shù)從低位走強(qiáng),在第十一次加息過后,基準(zhǔn)利率已達(dá)到3.75%。美元已受制于國內(nèi)經(jīng)常項目赤字、財政赤字和房地產(chǎn)狀況,疲弱的美元需要持續(xù)加息來吸引投資者。美聯(lián)儲加息步驟仍將繼續(xù)按照預(yù)期實施,且隨著石油價格上漲和颶風(fēng)的影響,其且進(jìn)程和速度會有所加快,基準(zhǔn)利率目標(biāo)將上升至4-4.5%。利率上調(diào)的實質(zhì)在于保護(hù)美元投資信心,促進(jìn)資本流動流入,緩解美國雙赤字的壓力和風(fēng)險。因此近期看,美元指數(shù)仍有可能走強(qiáng),未來能否繼續(xù)走強(qiáng)則需看高利率的緊縮政策能否對經(jīng)濟(jì)產(chǎn)生負(fù)面影響。由于銅價與基準(zhǔn)利率之間有較強(qiáng)的正相關(guān)性,因此利率的提高有利于銅價上揚,但如果美元指數(shù)持續(xù)走強(qiáng)則會對銅價起到長久的打壓作用。

FED利率與銅價

點擊此處查看全部財經(jīng)新聞圖片

[上一頁] [1] [2] [3] [4] [下一頁]

|