工業(yè)消費增速較快 長期玉米價格重心將不斷上移(3) |

|---|

| http://whmsebhyy.com 2006年03月31日 08:24 北京中期 |

|

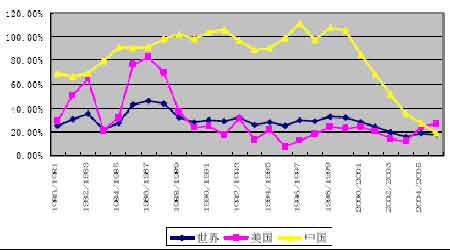

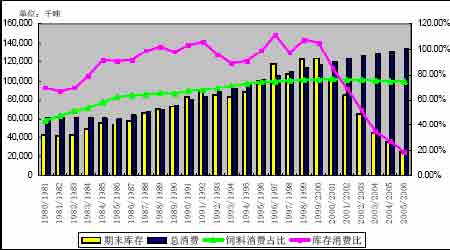

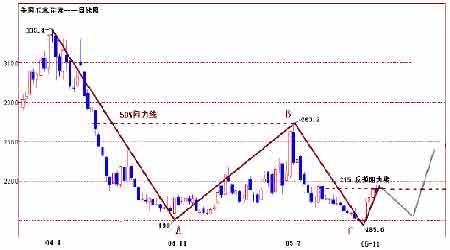

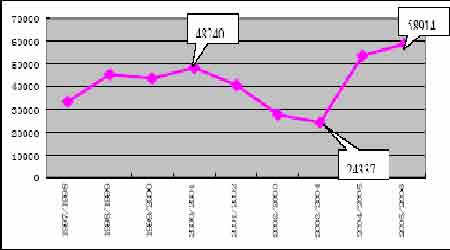

(三)供求關(guān)系 1、世界玉米供求格局 由于 2004 年玉米大豐收,世界玉米 2004/2005 年度的產(chǎn)量達(dá)到了 7.08 億噸,期末結(jié)轉(zhuǎn) 庫存高達(dá) 1.27 億噸,而 2004/2005 年度世界玉米總消費量為 6.8 億噸,整體呈供大于求的局 面。2005/2006 年度,世界玉米產(chǎn)量雖然減少,但據(jù)美國農(nóng)業(yè)部 12 月玉米供需預(yù)測數(shù)據(jù)來看, 世界玉米產(chǎn)量、期末庫存和消費分別為 6.78 億噸、1.19 億噸和 6.86 億噸,依然略顯供給壓 力。這就是今年全球玉米價格處于低位的最主要原因。 從長期考慮,隨著世界人口的增加,世界經(jīng)濟(jì)的發(fā)展,人們生活水平的不斷增加,對糧 食、禽畜肉類的消費將不斷增長,但是耕地面積有限,產(chǎn)量的提高速度明顯落后于消費增長 的速度,圖七為 25 年來世界、美國、中國庫存消費比走勢圖,從 80 年代末開始,世界和美 國的庫存消費比絕大部分時間在 30%以下徘徊,中國玉米的庫存消費比從 2000 年開始急轉(zhuǎn) 直下,按照美國農(nóng)業(yè)部預(yù)測報告數(shù)值測算,2005/06 年度中國玉米庫存消費比只有 18.85%。 總體來說,這個比值呈現(xiàn)了下降的趨勢。今年以來,原油價格大漲,這給以玉米、大豆、小 麥為主要加工原料的生物燃料市場帶來機(jī)會,玉米的工業(yè)消費量在不斷的增加。世界玉米供 求格局處在一個重要的關(guān)口,如果未來世界玉米供求平衡被打破,世界玉米乃至其他大宗農(nóng) 產(chǎn)品將迎來一波大的行情。 圖七、世界玉米庫存消費比走勢圖 2、中國玉米供求格局 對于中國玉米的供求關(guān)系問題,今年已成為玉米市場上一個激烈探討的話題,焦點主要集中在玉米燃料乙醇消費的增長對未來中國玉米供求格局的影響上。能源價格的高企,對我 國這樣一個原油進(jìn)口依賴度不斷加強(qiáng)的國家來說影響巨大,為緩解石油資源短缺的矛盾,也 為了推動玉米主產(chǎn)區(qū)的玉米工業(yè)發(fā)展,2003 年 11 月,吉林省在全國率先開始在全省范圍內(nèi) 封閉運行推廣車用乙醇汽油;2004 年下半年,遼寧、黑龍江兩省相繼實現(xiàn)了全省車用乙醇 汽油封閉銷售,至此整個東北地區(qū)全部封閉推廣車用乙醇汽油。此外,我國還在河南、安徽 兩省及湖北、山東、河北和江蘇四省的部分地區(qū)開展了車用乙醇汽油試點工作。由于玉米乙 醇汽油在東北三省以及河南、安徽兩省封閉運行,提高了農(nóng)民種植玉米的積極性,加上今年 本來就高企的玉米種植成本,即使在玉米再次豐收的年景,東北主產(chǎn)區(qū)的收購價格依然能保 持堅挺。 從圖八可以看出,近年來我國飼料用玉米消費的占比一直穩(wěn)定在 75%左右的水平,但 是消費庫存比加速下降,主要就是由于玉米工業(yè)消費尤其是玉米乙醇消費的增長加快。有機(jī)構(gòu)由此預(yù)測,在工業(yè)用玉米消費大幅增長的情況下,我國玉米的供需缺口將會加大,只能靠 消耗庫存來填補(bǔ),因此未來我國玉米供需平衡將被打破,他們預(yù)計在 2010 年之前,我國將 由現(xiàn)在的玉米凈出口國變?yōu)閮暨M(jìn)口國,有的機(jī)構(gòu)甚至把這個時間提前到了 2006——2007 年。 圖八、中國玉米庫存消費數(shù)據(jù)圖單位:千噸 期末庫存總消費飼料消費占比庫存消費比 筆者認(rèn)為,雖然近年來燃料乙醇的消費增長速度加快,對玉米的需求有拉動作用,但是 真正能對玉米市場供求關(guān)系產(chǎn)生決定性影響還需時日。十五期間,4 家燃料乙醇定點廠計劃 產(chǎn)能為 122 萬噸,實際總生產(chǎn)能力達(dá)到 102 萬噸/年。國家發(fā)改委稱,十一五期間燃料乙醇 產(chǎn)量有望再翻一番,那么總生產(chǎn)能力將會達(dá)到 204 萬噸/年。根據(jù)有關(guān)資料顯示,生產(chǎn) 1 噸 燃料乙醇需要 3.3 噸玉米,那么十一五期間用來生產(chǎn)燃料乙醇的玉米用量將達(dá)到 673.2 萬噸/ 年。按照美國農(nóng)業(yè)部 12 月供需報告的預(yù)測,2005/2006 年我國玉米總消費預(yù)計達(dá)到 1.34 億 噸,那么這個消費只能占總消費的 5%左右,這相對于一直穩(wěn)定在 75%左右的飼料消費來說, 對市場的影響比較有限。另外,從乙醇汽油的使用效果上看并不是很理想,因為乙醇的腐蝕 性強(qiáng),在一定程度上會影響汽車密封件等塑料配件的使用,縮短其使用壽命,這就對汽車塑 料配件質(zhì)量提出了更高要求,如果乙醇汽油中乙醇的添加比例超過 10%,對發(fā)動機(jī)的影響 就會變大。所以無論從成本上還是使用效果上看玉米乙醇汽油的推廣難度較大,短期來看促 進(jìn)玉米需求增加的作用不明顯,但隨著燃料乙醇工業(yè)的進(jìn)一步完善與擴(kuò)大,燃料乙醇的市場 前景將十分廣闊,遠(yuǎn)期會對玉米形成有效的支撐。 三、技術(shù)分析與后市展望 (一)CBOT 玉米技術(shù)分析與走勢展望 CBOT 玉米在 2004 年 4 月創(chuàng)出 335.4 的高點以后,一直處于跌勢,這可以看作是 2000 年創(chuàng)出 174 低點之后將近 4 年的 5 浪上升的調(diào)整。A 浪的下跌達(dá)到 8 個月,并且主趨勢仍以 下跌為主,B 浪反彈時間達(dá)到了 7 個月,在反彈到 50%的阻力線位置時,期價沒能有效突破, 而是掉頭向下,C 浪下跌形成,重回下降通道, 11 月 29 日 CBOT 玉米觸及 185.6 美分的低 點,至此 C 浪已經(jīng)運行了 4 個月,并且跌破了 A 浪的底。 從美國玉米期末庫存與 CBOT 玉米期貨價格的關(guān)系來看,一般的情況是,每個庫存高 點的年份,都會使玉米期價創(chuàng)出新低,而每個庫存低點的年份,CBOT 玉米價格都會見頂。 2000/2001 年度,美國玉米庫存達(dá)到了 48240 千噸的高點,當(dāng)年的 8 月份,CBOT 玉米曾經(jīng) 下跌到 174 美分的位置,比照這個價格,2005/2006 年度,美國玉米結(jié)轉(zhuǎn)庫存 58914 千噸, 是近 15 年來的高點,但我們看到的是 CBOT 玉米在 185.6 美元處便出現(xiàn)了反彈,不過如果 考慮到美元貶值的因素,目前的底部基本可以確立。 圖十、美國玉米期末庫存走勢圖(單位:千噸) 雖然價格觸底反彈,12 月 27 日盤中突破了第一阻力位 215 美分,并在 28 日創(chuàng)出新 高 217 美分,但因缺少新的買盤興趣,期價隨后沒能繼續(xù)走高,交易商在年末前獲利了結(jié)及 缺少入市意愿抑制了上行空間,新年前兩個交易日 CBOT 玉米深幅下挫調(diào)整。 從基本面來看:美國農(nóng)業(yè)部近期的出口檢驗和銷售報告在不斷的調(diào)高出口數(shù)據(jù),對盤面構(gòu)成 支撐。實際上,每周的出口銷售數(shù)量至少要達(dá)到 120 萬噸,甚至更多,才會對盤面構(gòu)成實質(zhì) 性利多。另外,假期前的交易模式明顯,商品基金和其他投機(jī)商在玉米期貨上持有相當(dāng)龐大 的空頭部位,節(jié)前及年底來臨之前入市回補(bǔ),也推動期價上漲。其他的炒作天氣就是南美的 干旱天氣,目前阿根廷玉米的播種進(jìn)度依然不如往年,價格堅挺。然而美國玉米的龐大庫存 是需要消化的,新年開始,美國種植戶也可能會加快售糧速度,市場普遍預(yù)計 1 月中旬將公 布的美國農(nóng)業(yè)部報告可能會繼續(xù)調(diào)高美國玉米的庫存,交易商可能會逢高沽空,這些因素使 CBOT 玉米難保上漲之勢。可能會在明年年初出現(xiàn)回調(diào),價格會在錢其低點 185.6 和當(dāng)前阻 力位 215 美分的區(qū)間內(nèi)震蕩。到了 3、4 月份開始播種時,隨著種植成本的高企,價格有望 開始反彈。另外目前美國全國有多家乙醇廠正在投建中,美國農(nóng)業(yè)部目前預(yù)計 2005/06 年度 乙醇行業(yè)的玉米用量將達(dá)到 14 億蒲式耳,飼料的消費量也會上漲,可能會在未來消化更多 的庫存,那時價格將出現(xiàn)大幅上漲,或許可以開始新一輪的 5 浪上升。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月賺20萬! |

| 賺100萬的理由! |

| 太陽能空調(diào)節(jié)電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結(jié)腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 高血壓!有了新發(fā)現(xiàn)! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |