國內玉米消費增長潛力巨大 價格重心也將上移(3) | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月24日 08:56 新基業期貨 | ||||||||||||||||||||||||||||||

|

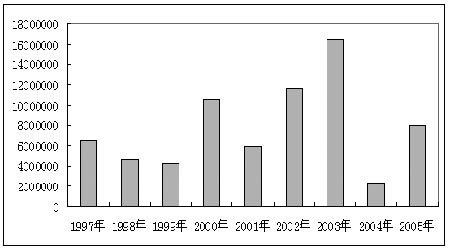

(2)養殖業 2005年受國內洪水、豬鏈球菌、禽流感等因素影響,國內養殖業呈現季節性波動。6月下旬,由于閩江干流發生20年一遇洪水,6月18日以來福建省北部地區連續兩天發生暴雨到特大暴雨,致使閩江干流洪水暴漲,出現了20年一遇的洪水。北方黑龍江等地區同時也發出汛情。同時受短時雷雨大風等強對流天氣影響,洪水波及湖南、江西、浙江、廣東、廣西、福建省(自治區)6省地區,使得夏季養殖業高峰被迫推遲。而進入十月份,國內禽流感疫情全面爆發,使得在局部地區養殖業受到重創,打擊飼料企業購買玉米積極性。而2006年這些不定因素仍將左右養殖行業,但隨著時間得推移,利空因素得淡去,養殖業能否快速恢復,是支撐2006年玉米需求增長的原動力。 (3)深加工行業 山東地區正由玉米主產區向主銷區轉變,并且是過去四年中供給缺口擴大最快的省區。這一特征正使其逐漸取代廣東的價格風向標地位。供給缺口的擴大,主要緣于當地高附加值的玉米深加工企業加工能力擴大。根據測算,在1999/2000年度時,山東省當年玉米產量除了滿足本省消費外,還有超過90萬噸的剩余量。但是到2000/2001 年度時,已經出現了約 63 萬噸的供給缺口。到 2003/2004年度,這一缺口將進一步擴張到290萬噸 ,進入2004/2005年度時超過448萬噸。當地玉米深加工企業加工能力的快速擴張可以從以下的數據體現出來。在2003/2004年度時,當地用于淀粉加工的玉米用量約為335 萬噸,占當年全國用量的37% ,酒精深加工玉米用量約為175萬噸 ,占當年全國用量26%。其他省市玉米深加工行業也同時在快速發展。以一燃料乙醇為例,由于產能的不同,玉米酒精企業建成投產需要時間為1- 3年,從2002年開始,我國就開始加大對燃料酒精的審批和建設力度,今明兩年應該是大量企業投入生產的時間,這些企業的采購能力以及需求量都不容忽視。 圖9:中國玉米消費情況 (資料來源:北京金鵬) 2、出口因素 中國、美國、阿根廷等玉米主要出口國在玉米市場存在很強得競爭關系,中國、美國及南美阿根廷、巴西等國均是世界上大得玉米生產、消費、出口國,從長期出口情況來看,我國與美國存在明顯得競爭關系,中國大量出口年份美國出口相對減少。目前,在出口地域上,中國與美國在日本、韓國、東南亞等國的競爭尤為明顯。由于2005年的高油價時代,使得我國出口玉米在運費上優于美國,在加上近期國家出口退稅政策,更增強了我國玉米出口的動力。中、美兩國玉米價格關系將維持競爭格局。 圖10:中國玉米年度出口量對比 (資料來源:中國海關統計) 根據美國月度供需報告數據顯示,2004/2005美國出口玉米46.08萬噸,較2003/2004年度減少2.18萬噸,預計2005/2006年度美國出口玉米將達到50.80萬噸。中國2004/2005年度出口玉米7.59萬噸,較2003 /2004年度增加0.04萬噸,增幅為0.5%,報告預計2005/2006年度中國出口將減少到3.00萬噸,較少近40%。 3、播種面積、天氣 玉米在我國的種植很廣泛,但玉米主要集中在東北、華北和西北,北方的遼、黑、內蒙、冀、魯等8省生產全國70%以上的玉米,尤其是東北地區(含內蒙),常年玉米播種面積800萬公頃,一般正常年份玉米產量4000萬噸左右,產量占全國的三成。華北地區的晉魯冀豫四省常年玉米播種面積在800萬公頃,產量也約占全國的30%。而長江以南(含長江流域)的15省市區常年玉米播種面積600萬公頃左右,正常年份產量在2800萬噸,約占全國玉米產量的21%。而這三地加起來產量約占全國產量的80%以上。 我國2004/2005年度玉米產量增加,主要是由于單產和種植面積有所增加,而種植面積的變化,顯然是受到國家政策的影響。從2004年開始,農民一直在對國家出臺的惠農政策進行消化和吸收,不斷增加種植面積。今年我國玉米播種面積2570萬公頃,比04年增加157萬畝左右。 表1:全國主要地區玉米播種面積 (單位:公頃)

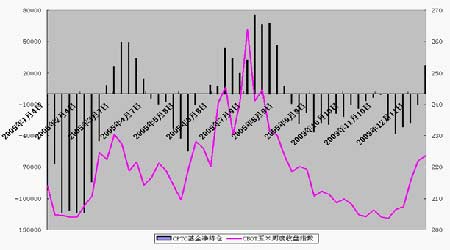

(資料來源:中國農業信息網) 而在天氣方面,因為中國地域跨度廣闊,玉米生育期的天氣主要是指春玉米主產區和夏玉米主產區的氣象。溫度、水分在玉米生育的各個階段都起著至關重要的作用,然而期間的農業氣象災害(諸如:干旱、澇災、低溫冷害)也自始至終貫串著整個玉米生長發育階段,它們也最終影響到產量上來。 4、運費 (1)鐵路 近年來,根據原國家計委2002年3月26日的規定,自2002 年4月1日起到2005 年年底前,對經鐵路運輸的 8 種糧棉大宗農產品征收的鐵路建設基金,實行全額免征。鐵路運費下調后一直比較穩定,從長春運到上海運費約在160元/噸(含裝卸費),從河南運到上海約70元/噸,從黑龍江到湖南的運費約為190元/噸,從吉林到湖南的運費約為170元/噸。由于鐵路運力有季節性波動特點,尤其是在節日期間更為明顯,因此在實際貿易中,各企業往往因車皮的申請時間不同付出額外的請車費。但目前該規定已經到期,據市場人士透露,2006年1月 1日將會重新征收,按照規定,鐵路將開始重新向貨主征收建設費,標準為0.0535 元 / 每 噸 / 公里。如果自明年起鐵路運輸恢復征收基金成為現實的話,運費成本將會提高30%。 (2)公路 近年來,由于國際原油價格的高起,國內汽油價格不斷上揚,在加上各省治理超載超限的工作仍較為嚴格,公路運費成本仍在提高。有消息指出2006年國家有可能出臺相關政策,對原油衍生品價格進行適當的放開。這使得國內汽油價格受國際原油價格的波動更加明顯,仍具備一定上漲空間。 (3)海運 海運費用和公路費用一樣,變化較大。除受到原油價格波動外,還主要受市場需求決定,但總體要比鐵路運費高很多。大連港至廣東港的大船運費已經漲至 70-75元 / 噸 , 較前期提升了10-15 元 /噸 。但是作為浙江滬地區的貿易和飼料企業,還需要付出從東北玉米產地運至大連的短途費用,例如玉米從長春運抵大連的成本為50-60元/噸,再加上30元/噸左右的裝卸費和平倉費,運到上海的總費用約200元/噸,高出鐵路運輸費40元/噸。而且由于海運的裝卸過程,無論是散糧還是包糧運輸都會有0.5%-1%的損耗,這也是相關企業非常重視的問題,因此再能夠使用鐵路運輸的情況下,企業一般不會選擇海運的方式。 因此,伴隨著當今世界高油價的格局,2006年度公路、鐵路、海上等運輸費用仍有一定上調空間,這也勢必帶動企業銷售玉米的價格水平提高。 5、基金市場動向 圖11:2005年CFTC持倉與CBOT玉米價比較圖 (資料來源:美國CFTC,新基業研發部) 從圖表上看出,基金在2005年2月份大舉進入農產品期貨市場買多,CBOT玉米期價亦受到基金買盤的推動。基金的持倉結構從05/2/8凈空-114265張轉為05/3/15凈多49343張,期貨價格也從207.8美分上漲至227.4美分,漲幅高達9.4%。到了7月中旬基金凈持倉達到全年最高的75359張,價格也創出2005年最高價格263.8美分。而到了2005年的下半年,基金持倉基本上維持在一個相對穩定的凈空頭結構當中,價格也隨即進入了緩慢下跌過程當中。 6、政策引導(出口退稅、乙醇汽油) 國家對農業的政策補貼、減免稅收、出口退稅以及對乙醇汽油實行補貼等因素,已經成為解決“三農”問題的關鍵和新增亮點,促進了農業生產與消費的良性循環。而推廣乙醇汽油作為國家的一項戰略性舉措,政策性強,涉及面廣,是一項復雜的系統工程。作為車用乙醇汽油的主要原料玉米,其消費潛力有較大的增長空間。 第三部分 技術分析與走勢展望 一、技術分析 由于目前技術分析手法眾多,而每個人所信奉和運用之間各有差異,所以筆者在此技術分析當中重點運用到時間周期理論和波浪理論中的基礎方法,其目的是為了給投資者在今后的市場交易過程中提供一些對價格走勢的借鑒方法。 圖12:1972—2004年美國CBOT玉米指數月度走勢圖 (資料來源:新基業研發部) |

| 新浪首頁 > 財經縱橫 > 其他研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 壟斷一個縣年利300萬 |

| 2006年浪漫賺錢! |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 一不小心,賺了10萬! |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |