Ðá¯É»¨Fÿõ≥‰◊„µƒÕœ¿€ ú˚”ÕÉr∏Òõ_∏þ¡¶∂»≤¢≤ªèä(3)

http://www.sina.com.cn 2006ƒÍ08‘¬01»’ 00:30 Ωõ“◊∆⁄ÿõ

°°°°àD8£∫‘≠”Õ…ÃòIéÏ¥Ê≈c‘≠”ÕÉr∏ÒœýÍPàD

°°°°

‘≠”Õ…ÃòIéÏ¥Ê≈c‘≠”ÕÉr∏ÒœýÍPàD£®ÅÌ‘¥£∫ŸY¡œÅÌ‘¥£∫EIA°¢Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°àD9£∫‘≠”Õ묑éÏ¥Ê≈c‘≠”ÕÉr∏ÒœýÍPàD

°°°°

‘≠”Õ묑éÏ¥Ê≈c‘≠”ÕÉr∏ÒœýÍPàD£®ŸY¡œÅÌ‘¥£∫EIA°¢Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°

°°°°(Àƒ)ª˘Ω≥÷Ç}

°°°°ª˘Ω≥÷Ç}…œÇÄ‘¬ƒ©æÕÈ_ ºÞDûÈÉÙ∂ýÓ^‘ˆº”£¨±æ‘¬—”¿m…œ‘¬ƒ©µƒëBÑð£¨þB¿m‘ˆº”¡À»˝÷У¨Ωÿ÷¡7‘¬25»’µƒ≥÷Ç}ÀÆ∆ΩÔ@ 棨ª˘ΩÉÙ∂ýÓ^±»‘¬≥ı”–À˘‘ˆº”£¨‘ˆ÷¡6»f”ý ÷µƒ∏þÀÆ∆Ω÷Æ…œ°£ΩÒƒÍ4‘¬≥ıª˘ΩÉÙ≥÷Ç}‘¯Ωõþ_µΩ9.4»f ÷µƒöv ∑∏þŒª°£èƒª˘ΩµƒøÇÓ^¥ÁÅÌø¥£¨ª˘Ω∂ýÓ^þM»Î7‘¬“‘ÅÌ≥÷¿m‘ˆº”£¨∂¯ø’Ó^Ñt±£≥÷‘⁄13»f ÷∏ΩΩ¸◊ÉÑ”°£∑¥”≥‘≠”Õ –àˆ‘⁄7‘¬∑ðŒ¸“˝¡À¥Û¡øŸYΩ¡˜»Î£¨≤ªþ^‘¬ƒ©”–…Ÿ¡øŸYΩ¡˜≥ˆ°£Õ¨ò”µÿ£¨∆˚”Õ∫Õ»°≈ؔյƒ∂ýÓ^Ó^¥Á‘⁄7‘¬∑ð“≤≥ˆ¨Fº§‘ˆ£¨∑¥”≥ –àˆå¶Œ¥Å̃Б¥ –àˆø¥∂ýµƒ–ƒëB°£

°°°°àD10£∫‘≠”ÕÉr∏Ò≈cª˘ΩÉÙ≥÷Ç}œýÍPàD

°°°°

‘≠”ÕÉr∏Ò≈cª˘ΩÉÙ≥÷Ç}œýÍPàD£®ŸY¡œÅÌ‘¥£∫CFTC°¢Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

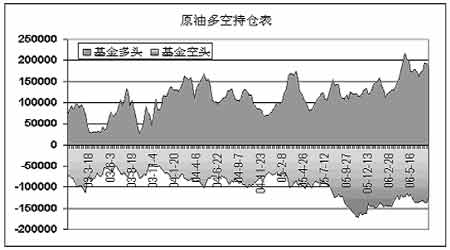

°°°°àD11£∫ª˘Ω‘⁄‘≠”Õ∆⁄ÿõ…œµƒ∂ýø’≥÷Ç}嶱»

°°°°

ª˘Ω‘⁄‘≠”Õ∆⁄ÿõ…œµƒ∂ýø’≥÷Ç}嶱»àD£®ŸY¡œÅÌ‘¥£∫CFTC°¢Ωõ“◊∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

[…œ“ªÌì]°°[1]°°[2]°°[3]°°[4]°°[5]°°[œ¬“ªÌì]