國際油價窄幅振蕩整理后再次上攻的可能性很大 |

|---|

| http://whmsebhyy.com 2006年06月09日 02:03 北京中期 |

|

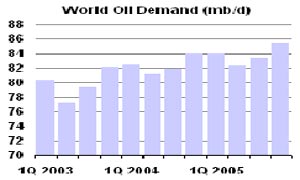

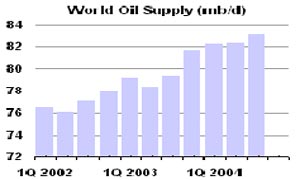

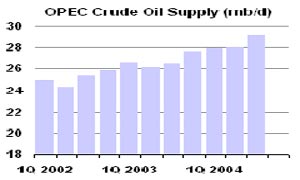

內容摘要: 國際市場,進入6月份也意味著美國駕車高峰和大西洋颶風季節的開始。雖然汽油庫存持續增加,但依然低于去年和近年同期平均水平。另據官方天氣預報稱,今年仍是颶風活動較為頻繁的一年。交易商對近兩年對在颶風季節做空仍心有余悸。再加上全球對石油的需求卻呈剛性增長。而面對的是已經捉襟見肘的全球剩余產能與煉廠生產能力,這將是一個嚴峻的考驗。而油價在前段時間利空頻出的階段,僅僅下跌了不到3美元。似乎暗示著市場正在等待一個利多消息的刺激,為油價的繼續上攻按下啟動按鈕。 國內市場,由于目前高企的進口成本和較為充裕的庫存壓制了當前對燃料油消費的需求。但隨著我國用電高峰的到來和政府對電廠補貼政策的實施,再加上電價調整預期與成品油價進一步上調的預期,都會刺激燃油電廠與地方小煉廠的開工積極性。從而對后期我國燃料油的需求預計將會出現一輪較快的增長。從目前的期現差價來看,對滬燃油期價的上漲也提供了一定空間。因此,綜合分析后筆者認為6月份國內滬燃油的期價將會受更多國內利多因素的支撐,配合國際油價,在目前價位經過短暫的窄幅振蕩整理后進一步上沖。 第一部分:國際原油市場走勢分析 一、國際原油市場回顧及當前走勢 圖一: 本月國際油價整體呈回落走勢,但依然保持在每桶70美元以上的歷史最高區間內。5月31日,紐約商品交易所(NYMEX)7月原油期貨跌0.74美元,結算價報每桶71.29美元。油價月內總計下跌2.21美元或3%。 其中中東主產油國的局勢有所好轉,美國已經同意有條件的與伊朗展開對話,這使市場在一定程度上減緩了供給中斷的憂慮。同時,由于美國政府加大了原油與成品油的進口以供應市場,使得在駕車高峰來臨之際,美國的汽油庫存連續5周增加。而歐佩克(OPEC)各成員國部長已明確表示,在6月初商議產量政策的會議上將維持之前的產量配額不變。這些因素致使已在歷史高位的油價承壓下跌。但目前國際油價受到后期更多利多預期的支撐,并未跌破70美元大關。 二、基本面狀況展望 國際供需 - 雖然高油價損及需求,但供需結構仍脆弱 據美國能源資料協會(EIA)預測,今年第二季全球石油需求預期為每日8380萬桶,較之前預估值高出20萬桶。石油輸出國組織(OPEC)4月OPEC日產量為2978萬桶,高于3月的修正值2969萬。EIA之前預期3月OPEC日產量為2975萬桶。 EIA并沒有修正對非OPEC成員國的產量預估。原預期非OPEC成員國今年第二季日產量將較上年同期減少20萬桶,至5050萬桶。同時,預計中國今年第二季的需求料亦增50萬桶,至740萬,持平于上月 預估。 在高油價面前,中國對石油的表觀需求4月份同比增長了10.8%,增幅為2004年以來最大。另外,日本經濟產業省稱,其4月原油進口量較去年同期也增加14.3%至2091萬公升。由此看來,由于經濟、工業的發展,全球對原油的需求依然呈剛性增長,目前還遠遠大于因高油價抑制的需求。 國際能源署(EIA)執行干事芒迪也表示,預計油價至少將在兩三年里居高,因為全球需求旺盛且供應緊張。除非消費者提高能源消費的效能。總得來看,目前全球供需結構仍較為脆弱。 圖二: 世界原油供需對比圖 世界原油需求(百萬桶/日) 世界原油供給(百萬桶/日) 歐佩克石油供給(百萬桶/日) |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 中國中期專欄 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1000個項目好賺錢 |

| 21世紀狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 聯手上市公司賺大錢 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 治療帕金森已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |