供應危機和高庫存雙重影響 油價呈寬幅震蕩走勢 |

|---|

| http://whmsebhyy.com 2006年03月30日 08:30 中大期貨 |

|

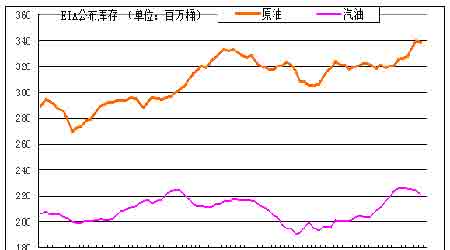

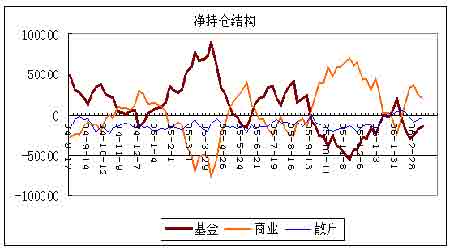

本周滬燃料油主力合約震蕩,略有上揚。本周滬燃料油主力合約FU0606報收于3495,較上周上漲了24點。本周現貨基本面變化不大,受原油波動影響,市場主要關注消費稅和成品油定價機制改革的出臺。 本周NYMEX原油也是大幅震蕩,周收至每桶63美元上方。本周美元反彈幅度較大,但商品市場反應滯后。尼日利亞武裝襲擊導致的供應危機和伊朗核問題估計仍將在低油價時顯示支撐。 本文試圖分析滬燃料油期貨近期走勢的成因及后市變化。 一、影響國際原油的主要因素 1、宏觀經濟:本周美元快速反彈 本周美元指數自上周低點快速反彈,收于90.5附近,但國際商品市場并未大幅走低。由于美國成屋銷售數據利好,動搖了美國房地產正在降溫的觀點,有助于促使美聯儲未來增加升息次數,從而對美元形成利好。 本周道瓊斯工業指數徘徊于高位,逼近2000年的歷史高點11750,顯示美國經濟的向好勢頭。與美元貶值支撐商品走強不同的是,本周商品期貨市場對美元升值反應似乎遲鈍。全球商品市場基本格局是:貴金屬黃金略跌、白銀再創新高,基本金屬如銅、鋁等上幅上漲,國際原油等能源商品止跌上漲,對農產品影響不明顯,全球CRB指數小幅上漲。 2、世界原油供求關系 全球原油需求仍將保持增長。美國能源資料協會(EIA)三月報告稱,2006年第一季全球石油日需求預計為8,490萬桶,較2月預估值調低10萬桶. 全球2006年石油日需求增幅則下修了10萬桶.美國2006年石油日需求增幅下修6萬桶. 中國方面,今年第一季石油日需求預計增加50萬桶,較上次預估未變.2006全年的日需求預計增加50萬桶,亦同于前次預估. 中國原油需求反彈應值得關注。據中國發改委報告,2006年中國成品油消費需求最低增速為5.4%,約增900萬噸,因而原油需求要新增1500萬噸,總量達到3.15億噸。06年1、2月份中國原油進口2440萬噸,較去年同期增34%。位于鎮海和寧波的中國戰略石油儲備庫2006年即將完工,但還沒有注入一滴油。 3、地緣政治沖突導致的石油供應危機是油價的有力支撐 本周尼日利的原油出口受阻,成為市場上漲的題材。聯合國安理會未就伊朗核問題達成一致,市場繼續觀望。伊朗再次向市場保證,不會因同西方的核問題爭端而停止原油出口。 伊朗核問題有升級的可能。在國際原子能機構將伊朗核問題提交安理會之后,伊朗的態度也趨強硬。可能使市場憂慮又趨緊張。哈馬斯贏得巴勒斯坦大選、伊朗核危機、尼日利亞石油生產持續受到武裝襲擊等因素使石油供應顯得脆弱,成為支撐油價的有力題材,尤其是在低油價時。 4、季節性因素:停工檢修期 在冬季需求高峰期過后,美煉廠目前停工檢修率增加。以應對夏季另一需求高峰期的來臨。裝置運轉率下降,也是庫存增加的原因之一。 5、原油庫存:近七年的最高值 截止06年3月17日,原油庫存3.386億桶,較上周減130萬桶,比去年同期增2720萬桶;餾分油庫存1.267億桶,較上周減80萬桶,比去年同期增1650萬桶;汽油庫存2.216億桶,較上周減230萬桶,比去年同期增250萬桶。 因冬季溫暖、需求不足,執行長期進口合同以及煉廠開始季節性檢修,造成原油庫存居高不下。因煉廠檢修,汽油供應不足,加上禁用MTBE汽油的利好,汽油期貨處于季節性強勢。 本周原油庫存下降應是短暫的現象。目前原油庫存已進入到季節性的增長階段。我們將看到持續至5、6月份的增長是主要特征。影響市場的是庫存增幅,而不是方向(增/減)。同時第二季度原油價格仍可能震蕩上揚。主要取決于對夏季汽油需求的判斷。但較高的原油庫存,仍是目前市場的主要利空因素。 目前美原油庫存已超過了2004年5月13日達到的年度高點3.34億桶,而且已達到1999年5月以來的近七年新高(見上圖)。1999年5月以后庫存的快速下降,是持續至今日的大牛市的起點。當時的油價不到20美元,而今已達到60美元。其間的差別,令人深思。 6、持倉結構 :總持倉繼續創新高 椐美CFTC最新持倉,截止3月14日,基金持有凈空-15258手,較上期減3868手;商業持有凈多頭寸19175手,減5524手;非報告凈空-3917手,減1656手。總持倉98萬手,增1.4萬手。而且非商業(基金)凈看漲期權數量達到37447手,較上周略增4371手。 |

| 新浪首頁 > 財經縱橫 > 期貨 > 能源期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月賺20萬! |

| 賺100萬的理由! |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |