政策性利好近期將兌現(xiàn) 滬油在震蕩中等待時機 |

|---|

| http://whmsebhyy.com 2006年03月24日 08:04 中大期貨 |

|

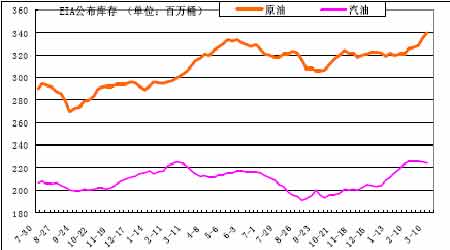

本周滬燃料油主力合約上漲不同,但與原油相比仍顯得滯漲。有關成品油定價機制改革的政策性利多仍是支持滬燃料油價格的重要原因。本周滬燃料油主力合約FU0606 報收于3471,較上周上漲了86點。本周現(xiàn)貨基本面變化不大,主要受原油波動影響。 本周NYMEX 原油大幅反彈較大,周收至每桶63 美元上方,汽油期貨因季節(jié)性供應不足而領漲,起拉動作用。本周美元貶值幅度較大,成為推動國際商品市場的主因。伊朗核問題和尼日利亞武裝襲擊導致的供應危機估計還將在低油價時顯示支撐。 本文試圖分析滬燃料油期貨近期走勢的成因及后市變化。 一、影響國際原油的主要因素 1、宏觀經(jīng)濟:本周美元快速貶值 本周美元貶值幅度較大,成為推動國際商品市場的主因。由于美聯(lián)儲加息前景越發(fā)不確定,且近來公布的美國經(jīng)濟數(shù)據(jù)又弱于預期,為美元走低提供了條件。 美元波動影響商品市場。3 月2日歐洲央行將歐元區(qū)主導利率提高0.25 個百分點,達到2.58%。專家預計,到今年底,歐洲央行可能會將歐元區(qū)主導利率提高到3%。但隨后對美聯(lián)邦基準利率繼續(xù)升息的預期以及經(jīng)濟持續(xù)向好支撐美元走強,一度使美元指數(shù)反彈至前期高位90.60 以上,但本周創(chuàng)下一個月以來的新低。 與美元走勢相反,本周道瓊斯工業(yè)指數(shù)又創(chuàng)近期新高,逼近2000年的歷史高點11750,顯示美國經(jīng)濟的向好勢頭。美元下跌支撐商品市場走強,基本金屬及貴金屬出現(xiàn)了明顯的上漲,全球商品市場基本格局是:貴金屬黃金、白銀再創(chuàng)新高,基本金屬如銅、鋁等止跌回升,國際原油等能源商品上漲,對農(nóng)產(chǎn)品影響不明顯,全球CRB指數(shù)小幅上漲。 2、世界原油供求關系 OPEC在3月8日的會議上決定維持2800萬桶的日產(chǎn)量上限。據(jù)美國能源資料協(xié)會(EIA)二月報,包括伊拉克在內(nèi)的石油輸出國組織(OPEC)2 月平均日產(chǎn)量為2,955.5萬桶。 全球原油需求仍將保持增長。美國能源資料協(xié)會(EIA)三月報告稱,2006 年第一季全球石油日需求預計為8,490 萬桶,較2月預估值調(diào)低10萬桶。全球2006年石油日需求增幅則下修了10 萬桶。美國2006 年石油日需求增幅下修6 萬桶. 中國方面,今年第一季石油日需求預計增加50 萬桶,較上次預估未變。2006 全年的日需求預計增加50 萬桶,亦同于前次預估。 中國原油需求反彈應值得關注。據(jù)中國發(fā)改委報告,2006 年中國成品油消費需求最低增速為5.4%,約增900 萬噸,因而原油需求要新增1500 萬噸,總量達到3.15 億噸。06 年1 月份中國原油進口1323 萬噸,較去年同期增69%。位于鎮(zhèn)海和寧波的中國戰(zhàn)略石油儲備庫2006 年即將完工,但還沒有注入一滴油。 3、地緣政治沖突導致的石油供應危機是油價的有力支撐 伊朗再次向市場保證,不會因同西方的核問題爭端而停止原油出口。 伊朗核問題有升級的可能。在國際原子能機構將伊朗核問題提交安理會之后,伊朗的態(tài)度也趨強硬。可能使市場憂慮又趨緊張。哈馬斯贏得巴勒斯坦大選、伊朗核危機、尼日利亞石油生產(chǎn)持續(xù)受到武裝襲擊等因素使石油供應顯得脆弱,成為支撐油價的有力題材,尤其是在低油價時。 4、季節(jié)性因素 冬季氣候漸行漸遠。暖冬特征漸明顯,燃料油需求較同期減少20%以上。旺季需求不旺,庫存高企,壓力顯現(xiàn)之后原油期貨隨之下跌。嚴寒的威脅漸弱,二月之后冬季天氣因素將淡化。 在冬季需求高峰期過后,美煉廠目前停工檢修率增加。以應對夏季另一需求高峰期的來臨。裝置運轉率下降,也是庫存增加的原因之一。 5、原油庫存:近七年的最高值 截止06 年3 月10 日,原油庫存3.399 億桶,較上周增480 萬桶,比去年同期增3190萬桶;餾分油庫存1.275 億桶,較上周減390萬桶,比去年同期增1460 萬桶;汽油庫存2.239億桶,較上周減90 萬桶,比去年同期增130 萬桶。 tbp與MB走勢對比圖(來源:中大期貨)

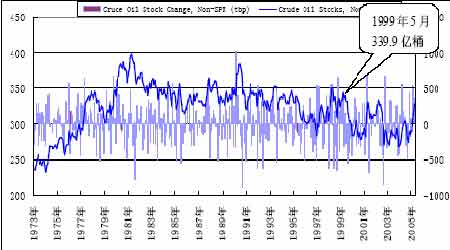

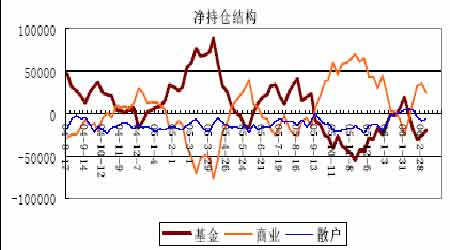

因冬季溫暖、需求不足,執(zhí)行長期進口合同以及煉廠開始季節(jié)性檢修,造成原油庫存居高不下。因煉廠檢修,汽油供應不足,加上禁用MTBE 汽油的利好,汽油期貨處于季節(jié)性強勢。 目前原油庫存已進入到季節(jié)性的增長階段。我們將看到持續(xù)至5、6 月份的增長是主要特征。同時這一階段油價以上漲為主。影響市場的是庫存增幅,而不是方向(增/減)。本周數(shù)據(jù)短暫利空。目前原油供應相當充裕,當月原油庫存處于近七年的最高水平。較高的原油和汽油庫存,是目前市場的主要利空因素,估計還將影響到二季度對汽油需求的炒作。 目前美原油庫存已超過了2004年5月13日達到的年度高點3.34億桶,而且已達到1999年5 月以來的近七年新高(見上圖)。1999 年5 月以后庫存的快速下降,是持續(xù)至今日的大牛市的起點。當時的油價不到20 美元,而今已達到60 美元。其間的差別,令人深思。 6、持倉結構 :總持倉創(chuàng)新高 椐美CFTC 最新持倉,截止3 月7 日,基金持有凈空-19126 手,較上期減6525 手;商業(yè)持有凈多頭寸24699 手,減10235 手;非報告凈空-5573 手,減3710 手。總持倉96.6 萬手,增2.5 萬手。而且非商業(yè)(基金)凈看漲期權數(shù)量達到3.3 萬手,較上周略減433 手。 |

| 新浪首頁 > 財經(jīng)縱橫 > 能源研究 > 能源期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |