油價波動基礎:現貨供給與剩余產能之間的拉鋸(2) |

|---|

| http://whmsebhyy.com 2006年03月03日 01:02 西南期貨 |

|

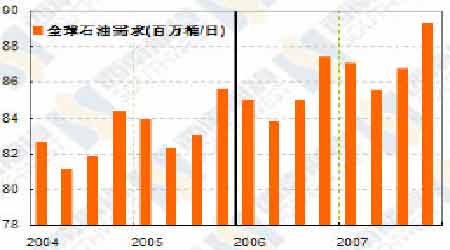

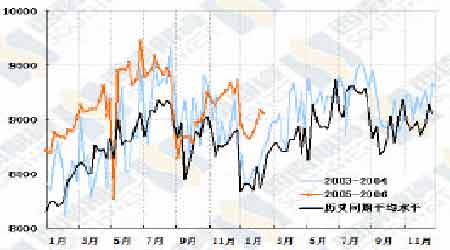

圖五、黃埔180 現貨價格走勢(FOB,元/噸) 滬燃油最活躍合約收市價和日內波動對比圖(來源:西南期貨) 油價波動的基礎:現貨供給與剩余產能之間的拉鋸 很多人不能理解,為什么庫存這么多,但是油價還是一波高過一波,難道庫存和價格負相關的關系不存在了嗎?也有很多人對2 月上旬油價直線下跌感到困惑,明明伊朗、伊拉克和尼日利亞等產油國局勢都有惡化的跡象,市場怎么就無動于衷呢? 新年過后的油價就是在這種庫存和地緣政治的矛盾之間此起彼伏,從本質上說,是現貨供給和剩余產能之間的拉鋸戰。 我們知道,價格取決于供給和需求的平衡。供過于求,價格下跌,價格下跌導致供給降低和需求上升,供需此消彼長拉動價格上升,上升了的價格又誘使市場供過于求,如此周而復始。供給和需求對價格起決定性作用,這個論斷當然是對的,一直都在起作用,現在的問題是,什么是供給? 通常把當前的產量、出售量和庫存量這些變量作為供給的代表,那些懷疑庫存如此大而價格就是降不了多少的人,就是從這個角度看問題。這個看法談不上錯,但是不全面,尤其對目前的油市,如果僅僅從現貨供給出發看問題,很可能會出現南轅北轍的情況。 這里的根本問題在于剩余產能。上個世紀八十年代后期到九十年代末,低油價導致全球石油勘探、開發和冶煉投資嚴重不足,因此,當2002 年后石油需求大幅度上升的時候,全球的產能增長根本跟不上需求增長,原油生產剩余產能迅速降低。2005 年全球原油剩余日產能只有140 萬桶左右,是三十多年來最低水平。國際能源署估計,2006 年全球剩余產能會增長50 萬桶,即使他們的預期成為現實,也只有190 萬桶,比起全球每日8300萬桶以上的需求量來說,是杯水車薪。 當需求沒有下降,甚至還在上升的時候,極低的剩余產能意味著石油供給幾乎沒有回旋余地,任何小事故都會被放大,產生星火燎原的效果,市場必須為這種風險定價,伊朗、尼日利亞、伊拉克等地緣政治問題對油市的影響,其基礎就在于此。當剩余產能處于目前這樣極低的狀態時,傳統的供需平衡因素中,現貨供給(包括庫存)的重要性相對下降,供需平衡在某種程度上就變成了剩余產能與需求之間的互動。 因此,現在剩余產能和需求決定了油價在一定時段的波動區域,庫存、政治事件等因素導致油價在這個區域內上下波動。當投資者看到庫存高漲的時候,價格就會回到這個區間的下端,當政治事件引發人們對供給中斷的憂慮時,油價就會從下端上漲,去年到今年的油價拉鋸和市場心理波動產生的背景就在于此。 產能瓶頸不僅存在于原油生產領域,還存在于煉制領域。同樣由于需求不足、油價低迷,全球煉制產能從1990 年到2004 年只增加了13.5%,大約每日1006 萬桶,而且這1000 萬桶的增幅主要發生在不包括前蘇聯在內的發展中國家,煉制產能增加了885 萬桶。 同期全球石油消費增長了22%,經合組織國家增長17.9%,不包括前蘇聯在內的發展中國家增長了71.1%。煉制能力跟不上消費增長導致煉油廠產能利用率越來越高,1990 年全球煉制產能利用率是82%,2004 年上升到87%。煉制能力瓶頸和原油生產瓶頸的效果是一樣的,當產能利用率很高的時候,成品油供應的回旋余地減少,煉油廠的任何事故都可能造成比以往更大的影響。去年颶風襲擊了美國墨西哥灣煉油廠,汽油價格成倍飆升的部分原因也在于此。而且,煉制產能利用率高意味著維護時間縮短、更容易出事故。 現在發展中國家在大量投資煉油廠,但是主要石油公司和發達國家卻對上個世紀的價格低迷心有余悸,加上環保、人力等成本上升,在建設煉油廠的問題上還是按兵不動,預計煉制產能瓶頸還會是長期困擾油市的一個隱患。 需求:關注美國和中國 需求難以回落是剩余產能得到關注的原因。去年全球石油需求增長估計增長幅度為120 萬桶,只要經濟不出現大的回調,預計今年石油需求增長幅度肯定要高于去年。美國能源部預計2006 年石油需求增長160 萬桶,國際能源署預測是178 萬桶。 全球石油需求方面首先要關注的是美國。美國由于去年遭受颶風打擊,石油需求大致與2004 年持平,預計今年會有報復性反彈。進入3 月份,要重點注意美國的汽油需求。 雖然目前美國汽油庫存高企,但汽油庫存上升既非需求疲軟,也不是生產上升,而是進口過度增長所致。從去年年底開始,美國汽油需求就一直處于很高水平,2 月份到22 日為止,美國平均汽油需求量高出去年同期水平2.9%(見圖八)。到了3 月以后,汽油需求會逐漸進入旺季,而且到那時,目前期貨市場上汽油價格下跌的效應也開始傳導到零售市場上,預計美國的汽油需求還會加速增長。 去年中國石油需求增幅低于年初的預期,價格上升當然對需求有很大的壓制作用,加之去年夏季電力供應也不像2004 年那么緊張,所以需求增幅不大也可以理解。再者,國內外成品油價格倒掛導致國內成品油供應下降、出口增加,這是表觀消費量降低的重要因素。我們還覺得,大量使用2004 年累計的庫存和2004 年的基數效應是導致去年中國石油表觀消費量增長幅度不如預期的原因之一。進入2006 年,可以消耗的庫存也消耗得差不多了,基數效應今年不會再拉低表觀消費量,成品油定價機制當有一定改革,因此2006年中國石油消費預計會有較大的反彈,日消費量增幅估計在60 萬桶以上。 圖七、全球石油需求和美國能源部的預測 圖八、美國汽油需求量 |

| 新浪首頁 > 財經縱橫 > 能源研究 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 壟斷一個縣年利300萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 360行創業信息臺 |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 治高血壓獲重大突破! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |