|

▓╗ų¦│ųFlash

|

|

|

┤¾Č╣╩ął÷Š▐┤¾╣®Įoē║┴” Ų┌ār╚į╠Äė┌š╩Äų■ĄūļAČ╬(3)http://www.sina.com.cn 2006─Ļ07į┬27╚š 00:10 ┴╝├»Ų┌žø

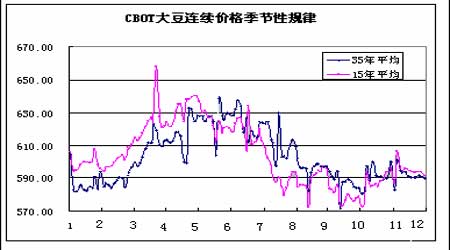

ĪĪĪĪ2Īó┤¾Č╣ārĖ±Ą─Ąū▓┐│╔▒Šų¦ō╬ ĪĪĪĪ▒M╣▄ųąČ╠Ų┌ā╚(n©©i)¼F(xi©żn)žøārĖ±┐ņ╦┘╔ŽØq▒╚▌^└¦ļyŻ¼▓╗▀^ė╔ė┌│╔▒ŠĄ─╔Ž╔²Ż¼Č╣ŅÉārĖ±Ž┬ĘĮæ¬(y©®ng)ėąę╗Č©Ą─ų¦ō╬ĪŻĮ³ā╔─ĻüĒŻ¼║┌²łĮŁĄžģ^(q©▒)Ą─┤¾Č╣ĘNų▓│╔▒Šį┌ų▓Įį÷╝ėŻ¼ŅA(y©┤)ėŗ2005 ─Ļį┌╗»Ę╩Īó▐r(n©«ng)╦ÄĪóŲõ╦¹▐r(n©«ng)┘YārĖ±╔ŽØqŽ┬Ż¼┤¾Č╣ĘNų▓│╔▒ŠęčĮø(j©®ng)╔Ž╔²ų┴1Ī¬1.05į¬/Į’Ż¼2006 ─Ļ└^└m(x©┤)į÷╝ėŻ¼Ą½╩Ū┤¾Č╣ĘNų▓╩šęµ▓╗ē“└ĒŽļŻ¼▐r(n©«ng)├±ĘNų▓ęŌŽ“£p╚§ĪŻō■(j©┤)š{(di©żo)▓ķŻ¼2006 ─Ļ╬ęć°┤¾Č╣ĘNų▓├µĘeīó▒╚╔Ž─Ļ£p╔┘Ż¼Ųõųąų„«a(ch©Żn)ģ^(q©▒)£pĘ∙├„’@ĪŻŅA(y©┤)ėŗ2006─Ļųąć°┤¾Č╣«a(ch©Żn)┴┐īóĮĄų┴1590 ╚f揯¼▌^2005 ─ĻĄ─1635 ╚fćŹ£p╔┘45 ╚f揯¼ĮĄĘ∙2.7%ĪŻę“┤╦Ż¼Å─ĘNų▓│╔▒Š║═06/07 ┤¾Č╣ĘNų▓╗∙▒ŠĀŅør┐┤Ż¼ć°ā╚(n©©i)┤¾Č╣¼F(xi©żn)žøārĖ±į┌2200 į¬/ćŹĖĮĮ³ėąÅŖ(qi©óng)ų¦ō╬Ż¼ī”æ¬(y©®ng)Ą─Ų┌žøārĖ±æ¬(y©®ng)įōį┌2500 į¬/ćŹĖĮĮ³ėąÅŖ(qi©óng)ų¦ō╬ĪŻ ĪĪĪĪųąć°ų„ę¬╝Zė═ū„╬’├µĘe║═«a(ch©Żn)┴┐ŅA(y©┤)ėŗ å╬╬╗Ż║Ū¦╣½ĒĢŻ¼Ū¦ćŹ ĪĪĪĪ ĪĪĪĪ(╚²)╝╝ąg(sh©┤)Ęų╬÷ ĪĪĪĪÅ─CBOT ┤¾Č╣▀B└m(x©┤)Ą─╝Š╣Ø(ji©”)ąįū▀ä▌ęÄ(gu©®)┬╔┐┤Ż¼╚²╝ŠČ╚╚▌ęūū▀│÷╝Š╣Ø(ji©”)ąįŽ┬Ą°ąąŪķŻ¼┴Ē═Ō╬ęéāį┌─Ļ│§ł¾ĖµųąųĖ│÷Ż¼Å─11 ─ĻüĒĄ─CBOT ┤¾Č╣Į^ī”ārĖ±Ęų▓╝ĀŅør┐┤Ż¼š²║├ū▀│÷┴╦ā╔éĆ═Ļš¹Ą─ų▄Ų┌Ż¼├┐éĆų▄Ų┌Ą─Ģrķg┐ńČ╚╗∙▒Š×ķ5 ─Ļū¾ėęŻ¼į┌2004 ─ĻĄūĪó2005 ─Ļ│§═Ļ│╔Ą┌Č■éĆų▄Ų┌Ż¼─┐Ū░š²╠Äė┌Ą┌╚²éĆ═Ļš¹ų▄Ų┌Ą─Ąū▓┐ßjßäļAČ╬Ż¼Ģrķg╔Ž┐┤┐╔─▄▀Ćę¬čė└m(x©┤)ę╗Č╬ĢrķgŻ¼ų«║¾▓┼┐╔─▄ėŁüĒą┬Ą─śOČ╦╔ŽØqąąŪķĪŻę“┤╦╬ęéāī”ė┌Ž┬░ļ─ĻĄ─╗∙▒Šū▀ä▌┼ąöÓę└╚╗╩Ūš╩Äų■ĄūĪŻČ°╬┤üĒĄ─ū▀ä▌┐╔─▄│÷¼F(xi©żn)ā╔ĘNĀŅørŻ║ ĪĪĪĪ ĪĪĪĪ1ĪóCBOT ┤¾Č╣ārĖ±š╩ÄŽ“╔Ž═╗ŲŲ«ö(d©Īng)Ū░š╩ÄŽõ¾w╔Žčž620-630 ├└Ęų/Ųč╩ĮČ·ē║┴”║¾ø_ō¶Žõ¾wĄ╚Ė▀Ą─690 ├└Ęų/Ųč╩ĮČ·ģ^(q©▒)ė“╩▄ūĶŻ¼Č°║¾╗ž╠Į620-630 ├└Ęų/Ųč╩ĮČ·Ż¼Ąū▓┐▀M(j©¼n)ę╗▓ĮĄ├ĄĮ╠¦╔²ĪŻÅ─═Ō▒Pū▀ä▌┐┤Ż¼▀@ĘN┐╔─▄ąį▒╚▌^┤¾Ż¼─┐Ū░Ą─┤¾Č╣▀h(yu©Żn)į┬║Ž╝sėą├„’@Ą─Ąū▓┐╠¦╔²┌ģä▌Ż¼Č°Ūę╝╝ąg(sh©┤)ųĖś╦(bi©Īo)┼õ║Ž▌^║├ĪŻ░┤ššę╗░ŃĄ─ī”æ¬(y©®ng)ĻP(gu©Īn)ŽĄŻ¼ć°ā╚(n©©i)┤¾Č╣ų„┴”║Ž╝sīó╔Žįć3000 į¬/ćŹĪŻ ĪĪĪĪ2ĪóĘ┤Å═(f©┤)ŠS│ųš╩Äę╗Č╬Ģrķg║¾▓╗─▄ėąą¦═╗ŲŲ620-630 ├└Ęų/Ųč╩ĮČ·ģ^(q©▒)ė“Ż¼╩▄╝Š╣Ø(ji©”)ąįē║┴”Č°╗žįć550-560 ├└Ęų/Ųč╩ĮČ·ų¦ō╬Ż¼Ģrķg┐╔─▄į┌10 į┬Ę▌Ż¼Ą┌╚²┤╬╠Į├„įō╬╗ų├Ą─ų¦ō╬ėąą¦ąįĪŻī”æ¬(y©®ng)▀BČ╣┐╔─▄╗ž╠Į2500 į¬/ćŹų¦ō╬ĪŻ ĪĪĪĪ╦─Īó┐éĮY(ji©”) ĪĪĪĪ┐é¾wüĒ┐┤Ż¼Ž┬░ļ─Ļ┤¾Č╣Ų┌žøārĖ±æ¬(y©®ng)įō▀Ć╩Ū╠Äė┌ę╗éĆš╩Äų■ĄūļAČ╬Ż¼ė╔ė┌╠ņÜŌę“╦ž┐╔─▄Ģ■╝ė┤¾ārĖ±▓©äėŻ¼▓╗▀^┐é¾wüĒ┐┤Ż¼æ¬(y©®ng)įō▀Ć▓╗Š▀éõ░l(f©Ī)äė┤¾ąąŪķĄ─äė┴”ĪŻ╬ęéāŅA(y©┤)ėŗCBOT ┤¾Č╣Ą─▓©äėģ^(q©▒)ķgų„ę¬╠Äė┌560-670 ├└Ęų/Ųč╩ĮČ·ų«ķgŻ¼Č°ī”æ¬(y©®ng)ć°ā╚(n©©i)┤¾Č╣Ų┌žøų„┴”║Ž╝sārĖ±į┌2500-2900 į¬/揯¼ī”æ¬(y©®ng)Ą─Č╣Ų╔ų„┴”Ų┌žøārĖ±ų¦ō╬į┌2150-2200 į¬/揯¼ē║┴”×ķ2700 į¬/ćŹĪŻĶbė┌▀@śėĄ─Ęų╬÷║═ć°ā╚(n©©i)ū▀ä▌Ģ║Ģr╚§ė┌═Ō▒PĄ─╩┬īŹŻ¼╬ęéāĄ─▓┘ū„╦╝┬Ę┐╔ęį╩Ūį┌├└Č╣▀B└m(x©┤)═╗ŲŲŪ░Ż¼Č╠ŠĆęį620-630 ├└Ęų/Ųč╩ĮČ·ę╗ŠĆ×ķųžę¬┼ąöÓ╗∙£╩(zh©│n)Ą─Ė▀ÆüĄ═┘I▓┘ū„×ķų„Ż╗ųąķLŲ┌╔┘┴┐ĘĻĄ═┘I╚ļ▀h(yu©Żn)į┬║Ž╝sĪŻ

ĪŠ░l(f©Ī)▒ĒįušōĪ┐

▓╗ų¦│ųFlash

|

▓╗ų¦│ųFlash

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||