大豆依然盤整蓄勢待發(fā) 底部建倉時機開始顯現(xiàn)(4) |

|---|

| http://whmsebhyy.com 2006年04月27日 04:00 中大期貨 |

|

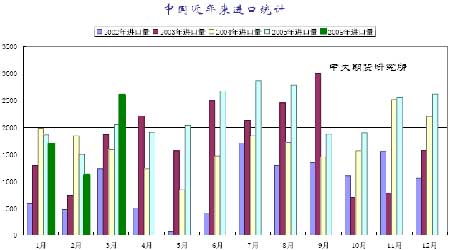

6、國內(nèi)供應(yīng)日漸充足 中國海關(guān)總署發(fā)布的最新公布的數(shù)據(jù)顯示,今年1-3月中國大豆進口量較去年同期增加0.1%至541萬噸。3 月大豆進口量同比增長27%至260萬噸。四月上旬國內(nèi)進口大豆到貨量較三月下旬大幅增加,匯總數(shù)據(jù)顯示四月上旬進口大豆總計到港16 船近93萬噸,其中華南地區(qū)進口大豆到貨量較大,占全部到港量的一半。預(yù)計整個四個月份進口大豆240-270 萬噸左右,5 月份有可能接近300萬噸。 而2006 年3月份中國進口豆粕為11.5682萬噸,主要來自印度。1至3 月份進口總量達到29.3406 萬噸,同比增加26.8 倍。 美國農(nóng)業(yè)部在4 月份的供需報告中預(yù)測2005/2006 年度中國豆粕進口量為38 萬噸,高于3 月預(yù)估的35 萬噸,2004/2005 年度中國豆粕進口量只有7 萬噸。這意味著美國農(nóng)業(yè)部很可能在5 月的供需報告里大幅調(diào)高中國豆粕進口預(yù)測值,有可能達到55到60 萬噸的水平。 進口到港量的增加,使得近期國內(nèi)大豆、豆粕的供應(yīng)非常充足,并施壓國內(nèi)豆價。

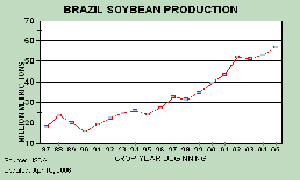

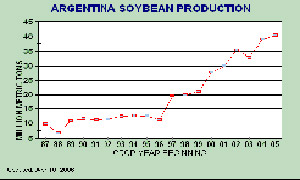

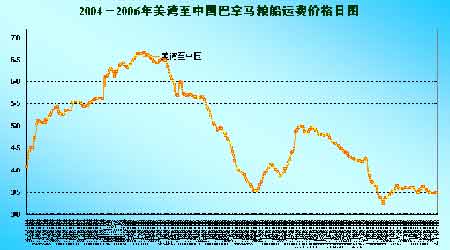

7、進口大豆廉價成本施壓國內(nèi)市場 面臨南美大豆集中上市,我國進口商將會加大對廉價南美豆的采購,而進口大豆的成本也將直接影響東北大豆的價格。14 日美國4 月船期港灣大豆到中國港口車船板價2492 元/噸,4 月船期巴西大豆到中國港口車船板價2412元/噸。據(jù)悉,4、5月份到貨的進口大豆成本集中在2450-2500元/噸之間,而當前黑龍江大豆運至山東油廠的價格達2600 元/噸,進口大豆優(yōu)勢明顯。進口大豆供應(yīng)量大增的情況下,低廉的進口成本將使本就不具備優(yōu)勢的東北大豆價格雪上加霜。 8、國內(nèi)油廠壓價收購 目前一些地區(qū)基于春耕生產(chǎn)資金需求壓力,豆農(nóng)及家庭農(nóng)場大豆銷售并沒有完全停止。 而黑龍江一些大型油廠在短暫的停收之后恢復(fù)部分收購,并相應(yīng)地下調(diào)了收購價格,僅為2.32 元/公斤,其他中小油廠的收購力度也相對有限。 9、市場結(jié)構(gòu)偏空 相對于目前連豆市場來說,多頭主要集中是以投機資金為主,而空頭大多都具備了現(xiàn)貨的背景,因此這種較量對多頭來說無疑是相當不利的。相對于單純的投機資金來說,具有現(xiàn)貨背景的資金自身具備了更多的優(yōu)勢。自從去年上半年大豆出現(xiàn)大幅反彈之后,國內(nèi)大豆期貨市場便開始形成了現(xiàn)貨商與投機資金之間的對決,雙方對決的結(jié)果眾所周知,以中糧為首的現(xiàn)貨商們讓投機的多頭吃盡了苦頭,多頭們在一月份合約上結(jié)下了大量的現(xiàn)貨。 (二)利多因素 1、養(yǎng)殖業(yè)開始恢復(fù) 盡管受禽流感影響中國禽類養(yǎng)殖陷入了周期性低谷,但市場普遍預(yù)期進入第二季度豆粕需求將轉(zhuǎn)好,業(yè)內(nèi)人士普遍認為4 月的養(yǎng)殖形勢較為關(guān)鍵。 3 月18 日我國農(nóng)業(yè)部公開稱,2005 年以來,我國共發(fā)生35 起高致病性禽流感疫情,目前,所有疫情都已撲滅。同時由于各項防控措施的到位,春季出現(xiàn)禽流感疫情大面積發(fā)生的可能性很小。另外進入4 月份部分大型飼料企業(yè)的整體家禽飼料銷量均有所好轉(zhuǎn),隨著氣溫的逐漸升高,國內(nèi)肉雞養(yǎng)殖積極性有望逐漸好于前期。此外,到目前為止,我國南方生豬市場進入弱市已經(jīng)有半年的時間。由于存欄量的持續(xù)下降,不少南方省區(qū)的生豬價格已經(jīng)開始緩慢回升,飼料需求將逐漸增加。 但是,目前來看,飼料企業(yè)的備貨節(jié)奏較為緩慢,豆粕回暖還需要一定時間(估計要到五月份)。 2、南美大豆產(chǎn)量、美豆面積預(yù)估爭議 美國農(nóng)業(yè)部對南美大豆的產(chǎn)量預(yù)測也基本上在市場的預(yù)料之內(nèi),即巴西大豆的產(chǎn)量被下調(diào)了150萬噸至5700萬噸,阿根廷大豆的產(chǎn)量則保持不變,仍為4050萬噸,巴拉圭的產(chǎn)量也被小幅下調(diào)。全球的大豆總產(chǎn)量由上月預(yù)測的2.2412 億噸調(diào)減到了2.2226 億噸,調(diào)減了不到200萬噸。USDA在本月報告中對南美產(chǎn)量的預(yù)估仍然偏高于市場的平均預(yù)測。 目前美國大豆還沒開始播種,天氣對大豆的影響還只限于對播種面積的影響,即如果天氣良好,玉米播種面積可能會增加,從而減少一些大豆面積。 關(guān)于南美大豆產(chǎn)量、美豆面積預(yù)估爭議目前僅是輕微的利多,畢竟目前全球大豆的定價權(quán)掌握在美國人手里。 3、美國中西部產(chǎn)區(qū)天氣將進入炒作季節(jié) 據(jù)美國行業(yè)專家近期指出,近幾周來,美國中西部地區(qū)迎來了急需的降雨,顯著緩解了市場對干旱的擔(dān)憂。但是長遠來看,大部分地區(qū)的降墑依然面臨短缺的風(fēng)險;中西部大部分地區(qū)持續(xù)干燥,土壤亞層土墑情下降,在部分地區(qū),缺雨量多達10 英寸,且不同的長期天氣預(yù)報顯示,今年夏季將比往年干燥;如果5 月底到7 月期間天氣開始變得干燥炎熱,那么單產(chǎn)將會受到極大的不利影響,因為屆時大豆幼苗尚未長出穩(wěn)固的根部。 4、南美銹菌病抬頭 巴西政府農(nóng)業(yè)研究機構(gòu)Embrapa 周四稱,受亞洲銹菌病影響,截止目前巴西05/06年度大豆產(chǎn)量將減少150 萬噸。Embrapa 大豆研究人員稱,這是亞洲銹菌病最嚴重的一年,是流行疫情。今年病菌爆發(fā)范圍達到巴西大豆總面積的80%。 Embrapa 大豆研究人員稱,這是亞洲銹菌病最嚴重的一年,是流行疫情。今年病菌爆發(fā)范圍達到巴西大豆總面積的80%。巴西政府下次大豆產(chǎn)量預(yù)測可能將反映因病菌 影響造成產(chǎn)量進一步大幅調(diào)減。 目前巴西已收割了預(yù)期創(chuàng)紀錄產(chǎn)量5,570萬噸大豆的75%。 經(jīng)風(fēng)傳播的銹菌會在溫暖潮濕的環(huán)境中繁衍,病菌會造成葉子提前脫落,產(chǎn)量損失幅度會達到80%。亞洲銹菌病于2002年首次出現(xiàn)在巴西,盡管采取了保護性的農(nóng)藥噴灑措施,但疫情仍在繼續(xù)蔓延。 5、國際海運費走高支撐大豆升水 3月下旬至4月上旬,亞洲地區(qū)巴拿馬船型國際海洋船運費率在前期有所回落的基礎(chǔ)上,再次振蕩小幅上揚。在南美大豆即將進入上市高峰期,國際船運市場多有期待、鐵礦石價格漲價基調(diào)奠定的背景下,貿(mào)易商囤積貨源造成租船緊張因而推動海運費上漲,再加上國際原油價格的持續(xù)大幅上揚,也促使了國際海運成本的不斷上揚。由于即將進入中國批量采購南美大豆的季節(jié),船運價格的上漲又可能會帶動大豆升水價格的走高,因此可能將會部分抵消美盤豆價振蕩下跌的影響。 6、生物燃料需求強勁的推動偏多大豆價格 隨著原油及汽油價格大幅攀升,乙醇這種替代型綠色燃料也越來越吸引人們的注意。受原油價格大幅飆升的驅(qū)動,今年全球生物柴油市場出現(xiàn)了強勁需求,其中歐洲以及北美生物柴油行業(yè)發(fā)展迅速,預(yù)計到2007 年底,美國生物柴油需求預(yù)計增長一倍,從目前的600 萬噸增長到近1400 萬噸,而歐洲諸國的生物柴油需求也將顯著上升,由于歐盟的壓榨產(chǎn)能都忙于壓榨菜籽油,因而大豆的壓榨量可能下降,相應(yīng)的會減少大豆進口。然而如果歐盟增加豆油進口,有利于其他大豆出口國增加大豆壓榨量;在生物柴油的原油之中,豆油占有巨大的比重,這也成為了基金大舉介入CBOT 豆油期市的一個重要原因,前期豆油的強勢也給大豆市場帶來了明顯的支撐,因而總體來說,生物燃料需求的增長對大豆的走勢偏多。 按照美國能源署的要求,到2010年,美國生物柴油的產(chǎn)能要從2004年的100萬噸提高到1200 萬噸,如以五成生物柴油的原料取自豆油計算,以豆油制成的生物柴油的產(chǎn)能在未來的6 年內(nèi),將會逐步增加到600 萬噸以上,相比之下2005 年美國豆油的產(chǎn)量僅僅是909萬噸。同樣在歐洲在南美生物柴油的產(chǎn)量在未來的幾年里將會以數(shù)倍的速度遞增,這對大豆市場的利多作用是極為顯著的。 7、通脹嚴重,農(nóng)產(chǎn)品低價吸引基金進駐 本周公布的經(jīng)濟數(shù)據(jù)再次激發(fā)美元大貶。美國3 月生產(chǎn)者價格指數(shù)經(jīng)季調(diào)月增0.5%,未經(jīng)季調(diào)年升3.5%,為04年9 月至今的最低年增幅;3 月核心生產(chǎn)者價格指數(shù)月增0.1%,年升1.7%,月增幅為05年11 月以來新低。美國3 月新屋開工折合年率自05 年同期的183.3萬棟下跌7.8%至196 萬棟,為連續(xù)第2 個月減少。3 月營建許可年跌5.5%至205.9 萬棟。全美房屋建筑商協(xié)會(National Association of Home Builders)4 月份信心指數(shù)下滑至50,創(chuàng)2001年11 月以來新低。美元的大貶為近期一路飚升的原油價格、金屬價格再次加了一把火力,至4 月21日,三月倫銅勁升至6780美元,6 月原油升至每桶75 美元上方。金屬價格和能源價格不斷創(chuàng)下歷史新高,原材料價格的暴漲加重了初級產(chǎn)品成本向下游產(chǎn)品傳導(dǎo)的壓力,令投資者增大了對通貨膨脹的擔(dān)憂,并不斷吸引養(yǎng)老基金以及對沖基金等大型投資基金進入商品市場,標準銀行的估計,到2006年年底,將會有1200億美元的資金將會投資與商品指數(shù)基金;而麥格理估計,目前流入商品市場的基金投資額達900億美元,而到今年底,這一數(shù)字將升至1300億-1400億美元。大量熱錢流入商品期貨市場尋找投資渠道,使得期貨品種的金融屬性增強,帶動了整體商品期貨價格的上漲,處于低位的農(nóng)產(chǎn)品期貨價格有理由繼續(xù)成為指數(shù)基金覬覦的目標。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業(yè)年賺百萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 韓國親子裝?日賺30萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結(jié)腸炎!! 圖 |

| 皮炎!濕疹!蕁麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |