連豆處于走勢擇向階段 后市將強于外盤的走勢 | ||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月23日 08:45 中航期貨 | ||||||||||||||||||||||||||||||||

|

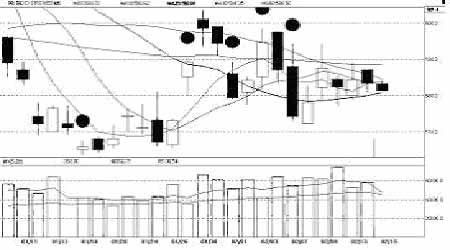

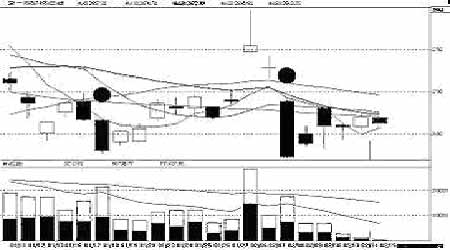

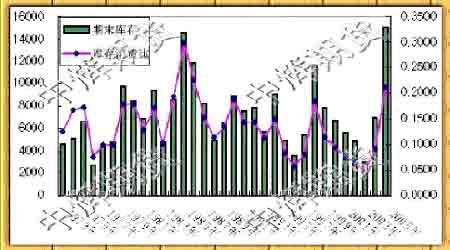

第一部分、走勢回顧 圖一:CBOT大豆3月合約日K 圖二: 大連豆一605合約日K 縱覽全局,整個一月中下旬美豆基本上在580美分以下的弱勢區間振蕩整理,行情并沒有明顯的方向可言;但是在中國市場進入傳統的春節假期以后,受周期理論影響的外盤開始發力上揚,希望借中國假期的間隙,重演2005年初的美豆走勢。可是這一想法在實際操作中遇到了區別于去年的基本面情況的阻礙,行情雖在中國假期之間雖攀高至600美分以上,但隨后即受2月的月度供需報告預期利空影響而再度回落至580美分附近,并在多空交織的消息影響下再度陷于進退維谷的境地,后市面臨的一個最重要的問題就是走向的選擇。連豆市場上,受外盤影響較大的連豆節前基本與美豆走勢相同;節后,在經過首日的補漲之后,期價也同樣受利空預期而回落,但是連豆明顯弱于美豆,所以回探的幅度也較美豆走勢更深一些。目前,連豆也處于走勢擇向的階段,在區別于美豆基本面的情況下連豆很可能在近期出現強于外盤的走勢。 第二部分:基本面分析 一 、美國大豆庫存預期再度增加 1、月度報告 2月9日美國農業部公布的月度供需報告中,美豆2005-06年度結轉庫存預估值被調至創紀錄的5.55億蒲式耳,較上月報告增加5000萬蒲,也遠高于前一年度的2.56億蒲水平;美豆年度出口預估值則由上月的9.5億蒲下調至9.1億蒲。依據下面的圖表可以看出,05-06年度的結轉庫存雖然較上世紀的85-86年度的5.36億蒲僅增加了0.19億蒲的期末庫存,但是在消費上的差距可謂萬里之遙;05/06 年度0.211 的庫存消費比雖然處于近15 年來的最高位,但還遠低于85/86 年度0.299 的庫存消費比。而在禽流感、口蹄疫等一系列傳染疫情的影響下,05-06年度的全球大豆消費由于中國以及歐盟兩大銷區用量大幅減少而極度低迷,導致美國農業部在歷次月度報告中不斷下調出口的預估數值。 圖三: 年度期末庫存及消費比較 表一: USDA世界大豆供需平衡表(預測) 單位:百萬噸

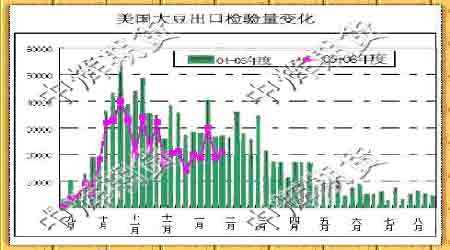

(資料來源:USDA ) 同時,截止2 月2 日,美國05/06 年度(9 月-8 月)大豆累計出口銷售量為1820.44萬噸,比去年同期的2365.33 萬噸少了545 萬噸;最大進口國中國累計購買美國大豆731.86 萬噸,而去年同期為1005.25 萬噸。美國在本年度大豆出口進度變慢的原因主要來自于巴西的競爭,美國農業部將05/06 年度巴西大豆出口預估從上月的2542 萬噸提升至2607 萬噸,巴西將首次取代美國成為全球最大的大豆類商品出口國。巴西大豆還處在不斷增產過程中,在今后將繼續對美國大豆出口形成競爭。 圖四:美豆出口檢驗量變化 單位:萬噸 |

| 新浪首頁 > 財經縱橫 > 大豆研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 壟斷一個縣年利300萬 |

| 2006年浪漫賺錢! |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 06年怎樣賺大錢? |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |