摩根大通3月18日宣布,將中國股市的評級降至“減持”,還建議購買做空中國銀行、中國農業銀行、中國工商銀行、中國建設銀行的金融衍生品。招商證券則迅速發布研報反擊,首席分析師羅毅稱銀行股目前估值仍偏低,未來倍增不是夢,2013年銀行股會有20%以上的超額收益,要堅定對銀行股的信心。各位網友,您支持哪一方呢?

身為美國最大貸款銀行的摩根大通3月18日宣布,將中國股市的評級降至“減持”。摩根大通首席亞洲和新興市場分析師莫瓦特(Adrian Mowat)還建議購買做空中國銀行、中國農業銀行、中國工商銀行、中國建設銀行的金融衍生品。

他認為,2013年中國工業產出的啟動勢頭是2009年以來最疲軟的,此外零售額增長放緩,通脹超出預期。周一中國政府發布的一份報告顯示,新房價格的漲幅創下2011年12月以來之最,政府防止房地產泡沫的努力遭到了挑戰。

摩根大通另一份分析師凱瑟琳-雷在昨天發表的一份報告中指出,中國的政策制定者可能在今年內緊縮流動性以限制通脹。她認為,非銀行金融的滋生導致現在很難判斷中國政府推出限制信貸成長措施的規模和時機選擇,這給中國市場帶來了更多的“不確定性”。【詳細】

據了解,摩根大通做出判斷的依據是:“2013年中國工業產出的啟動勢頭是2009年以來最疲軟的,此外零售額增長放緩,通脹超出預期。”

首先,我們且不評價僅憑2個月數據就認為通脹加劇和增長放緩的判斷是對是錯(宏觀經濟學家自有說法),但僅根據經濟增速與CPI小幅上升即建議做空中國銀行業過于草率。回顧中國經濟近十年的經濟增長歷史數據,我們可以清楚的發現,這十年來中國不斷的經歷中周期、小周期、大大小小的宏觀調控,然而只要GDP增速可以保持在7.5%左右的水平,即無需過度擔憂銀行業的資產質量和盈利增長。而CPI溫和上行的背景對于銀行的定價和息差向來都是利好的,貨幣政策的適度收緊和息差的提升會使銀行13年的盈利增長繼續超預期。

其次,建議做空一個ROE在20%以上,PE在6倍以下的行業不合常理,何況13年上市銀行利潤仍可平穩增長10%以上。 我們12年三季度曾經指出,從財務上看,只有當中國銀行業的不良貸款率上升到10%以上,才可能會對銀行的凈資產造成侵蝕。銀行股1倍PB的估值,其實已經充分甚至是過度反應了悲觀預期。 事實上,未被預期到的風險才是真正的風險,大多數人天天在喊著要預防的風險往往實際風險不大。

摩根大通另一份分析師在3月份發表的一份報告中指出,中國的政策制定者可能在今年內緊縮流動性以限制通脹。她認為,非銀行金融的滋生導致現在很難判斷中國政府推出限制信貸成長措施的規模和時機選擇,這給中國市場帶來了更多的“不確定性”。

其實報告中提到的“非銀行金融的滋生”就是國內常說的影子銀行清理問題,我們前期已發布五篇影子銀行的專題報告《影子銀行眾生相1-5》進行了詳細說明,我們認為清理規范的是高風險高收益不透明的影子銀行,并非一刀切,也不是對銀行經營本身的監管重度加碼,將之前高風險的影子銀行融資渠道,納入規范的銀行融資渠道,或者規范的直接融資渠道(例如最近的資產證券化),這才是清理的核心,對于銀行業來說,反而有利于進一步的市場化改革,讓具有核心競爭力的銀行脫穎而出。

GDP增速% |

GDP:累計同比 |

GDP:當季同比 |

銀行不良貸款率 |

10.9 |

11.4 |

13.32 |

|

2004-09 |

10.5 |

9.7 |

13.37 |

2004-12 |

10.1 |

8.9 |

13.20 |

2005-03 |

11.2 |

11.2 |

12.40 |

2005-06 |

11.0 |

10.8 |

8.71 |

2005-09 |

11.1 |

11.3 |

8.58 |

2005-12 |

11.3 |

11.9 |

8.61 |

2006-03 |

12.4 |

12.4 |

8.03 |

2006-06 |

13.1 |

13.8 |

7.53 |

2006-09 |

12.8 |

12.2 |

7.33 |

2006-12 |

12.7 |

12.4 |

7.09 |

2007-03 |

14.0 |

14.0 |

6.63 |

2007-06 |

14.5 |

15.0 |

6.45 |

2007-09 |

14.4 |

14.2 |

6.17 |

2007-12 |

14.2 |

13.6 |

6.17 |

2008-03 |

11.3 |

11.3 |

5.78 |

2008-06 |

11.0 |

10.7 |

5.58 |

2008-09 |

10.6 |

9.8 |

5.49 |

2008-12 |

9.6 |

6.6 |

2.40 |

2009-03 |

6.6 |

6.6 |

2.04 |

2009-06 |

7.5 |

8.4 |

1.77 |

2009-09 |

8.2 |

9.6 |

1.66 |

2009-12 |

9.2 |

12.2 |

1.58 |

2010-03 |

12.1 |

12.1 |

1.40 |

2010-06 |

11.2 |

10.3 |

1.30 |

2010-09 |

10.7 |

9.7 |

1.20 |

2010-12 |

10.4 |

9.5 |

1.10 |

2011-03 |

9.8 |

9.8 |

1.10 |

2011-06 |

9.7 |

9.6 |

1.00 |

2011-09 |

9.5 |

9.3 |

0.90 |

2011-12 |

9.3 |

8.7 |

1.00 |

2012-03 |

8.1 |

8.1 |

0.94 |

2012-06 |

7.8 |

7.6 |

0.94 |

2012-09 |

7.7 |

7.4 |

0.95 |

2012-12 |

7.8 |

7.9 |

0.95 |

資料來源:中國銀監會、招商證券 |

|||

招商證券首席分析師羅毅認為,2013年銀行股會有20%以上的超額收益,信心來自三方面:

①價優:13年貸款需求同比12年改善明顯,貸款定價仍保持高位,息差表現將超預期;

②量優:全年新增信貸在9萬億左右是大概率事件,同比增長超14%;

③質優:經濟仍在溫和復蘇,資產質量平穩向好,即使經濟出現一定程度調整,不良貸款率仍將保持穩定。行業全年利潤增速未來從8.5%上調至12%。

①近一個季度以來,證監會明顯加快引入資金步伐,海外資金入市熱情繼續升溫,QFII、RQFII擴容每月超85億美元,低估值的銀行吸引力明顯。

②未來2萬億的地方社保資金入市、新基金設立,都將加大在銀行股上的配置。

從國際經驗看,全球主要資本市場(美、日、英、韓、香港、臺灣等)在其國家(地區)經濟快速增長階段都給予銀行股2 倍左右的PB 估值。而新興市場國家如俄羅斯、南非、巴西的銀行股估值相對市場平均估值溢價高達40%。

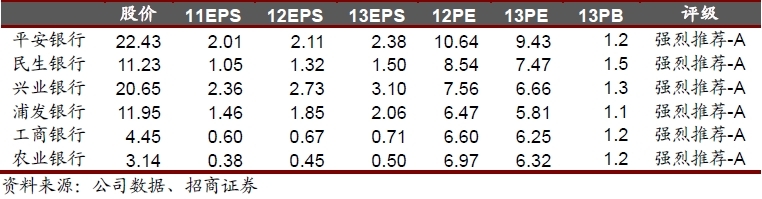

A股銀行股目前估值仍偏低,未來倍增不是夢。2010、2011 年天量的再融資和對經濟的擔憂使得A 股銀行估值中樞不斷下移,至2012 年時PE 最低4 倍、PB 到0.8 倍。2013 年是拐點,在資本監管政策放松、經濟回暖與資金面配合三風合一下,在新領導班子和全國人民的共同努力下,中國經濟可以克服困難,實現長期穩定增長。在這一背景下,銀行估值將會有系統性的提升。不應因短期的經濟波動對中國銀行業平穩經營失去信心,行業目前PE5.8倍,PB1倍,仍有巨大提升空間,建議大幅提高銀行股配置,首推平安、民生、興業、浦發、寧波。

相信投資者都還記得12年9月5日海外投行也在建議做空民生銀行。然而一個季度過去了,真實的情況又是怎樣呢?民生銀行優秀的經營業績和隨后的股價實現100%漲幅即是最好的榜樣。

2012 年調整是為更好的爆發。2012 年平安銀行在資產質量、息差等各項業務指標表現 均在上市銀行排名靠后,這也造成12 年公司股價表現相對疲弱,主要原因是兩行整合 過程中不可避免的人員流失導致業務管理和開展放緩,另一方面公司12 年在浙江地區 的不良貸款產生較多也對市場造成負面影響。但我們認為這未必是壞事,因為只有通過 充分的休整和蓄勢,才會有更持久的改進和爆發。

黑馬輪廓逐漸成形。隨著兩行整合的深入推進,平安銀行基本上確定了未來以“貿易融 資+小微金融+綜合金融”為重點的戰略業務框架。更進一步,考核激勵機制的理順與深 入推行將在人員穩定后充分調動業務經理的積極性,先進的科技平臺促使業務效率顯著 提升,從而保證優秀的戰略得以快速執行,因此,未來公司業績快速增長、ROE 水平 較同業顯著提升只是時間問題。

目前公司市值僅 1100 多億,未來幾年快速提升可期。在成長空間巨大,市場未來會給 予公司更高的估值溢價,在資金面、基本面、政策面給力下,13 年目標PB 可達1.8 倍, 上調目標價至35 元。

高收益、低風險是對公司商業模式創新和戰略領先的回報。從富國銀行和韓國中小企業 銀行的長期實踐經驗看,只要專注和風險控制得當,中小企業貸款的不良率并不會明顯 高于行業整體水平。而民生商貸通在客戶篩選、貸款投向和風險責任承擔方面的設計使 得其風險相對可控,考慮到更高的貸款收益率,小企業金融業務超額收益明顯。

價值成長成就持續超額收益。當一家銀行經營戰略和競爭能力系統性提升后,其優異業 績表現會有很好的持續性,股價在資本市場有也會相當長的優秀表現,富國銀行、韓國 中小企業銀行就是很好的例子。我們認為民生銀行制度變革和產品創新對公司競爭力的 促進是長期且可持續的,相信公司未來幾年仍會有優于同業的業績增速,股價持續獲得 超額收益。

估值理應享受溢價:隨著商貸通占比日益增加,民生銀行零售銀行特性將日益突顯,其 估值也應享受一定的溢價,市場未來將給予2 倍目標PB,上調目標價至15 元。

差異化的同業優勢,對傳統存貸款業務的依賴不斷弱化。興業銀行的管理層較早在差異 化戰略方面的布局,已經使興業銀行逐漸擺脫依賴信貸業務擴張的傳統銀行增長模式。 作為一家快速成長的股份制銀行,此舉既是大膽創新嘗試也是在長期競爭中保持不敗的 必然選擇。2012 年末,公司資產規模為3.24 萬億元,較年初增34.5%,環比三季度末 增9.3%,四季度單季度增長2740 億元。從公司一貫的經營特色來看,同業業務繼續 保持較快增長,存貸款業務占比穩中下降將提升公司在利率市場化過程中的競爭能力。

這是一家有看點的銀行,對差異化的重視和增長的渴望將使公司未來幾年都保持較高的 利潤增速,13 年目標PB 可達1.8 倍,上調目標價至28 元。

盈利能力繼續保持強勢。主要表現在兩個方面:① 撥備前利潤同比增速仍高達約58%。 公司前三季度成本費用占營業收入30.6%,我們保守假設全年占比為34%,較前三季度占 比跳升3.4 個百分點,高于2010 和2011 年同期相應占比1~2 個百分點的上升幅度。據此, 四季度約計提撥備27 億元;② 公司 2012 年ROAE 為26.64%,較2011 年提升2 個百 分點。同業業務的差異化優勢給公司帶來了較多的盈利增長點,同時公司組織結構改革帶 來了管理效率的大幅提升。

結語:就在去年末,無論是海外投行還是國內的中金,都看空銀行股,但隨后銀行股卻發動了一場凌厲的反攻,率領大盤展開了一波400多點反彈,這次多空大PK,招商證券堅定而鮮明地進行反擊,誰會笑到最后呢?

【我來評論】