öĄō■’@╩Š╬ęć°žøÄ┼│¼░lć└ųž ą┬į÷žøÄ┼š╝╚½Ū“Į³░ļ

ĪĪĪĪ5─ĻŪ░Ą─┤╬┘J╬ŻÖCų«║¾Ż¼╚½Ū“ų„ę¬ĮøØ·¾wĄ─ėĪŌnÖCę╗ų▒±R▀_▐Z°QĪŻ┴„äėąįĘ║×EĄ─║ķ╦«Ż¼▓╗ų¬║╬ĢrĢ■č═ø]╩└ĮńĪŻ

ĪĪĪĪ2013─Ļ1į┬22╚šŻ¼╚š▒Ščļąą═Ų│÷│¼┴┐╗»īÆ╦╔š■▓▀Ż¼░³└©¤oŽ▐ųŲ┘Y«a┘Å┘I╝░╔Žš{═©├ø─┐ś╦ų┴2%ĪŻČ°├└ć°±R▓╗═Ż╠Ń▀B═ŲQE(┴┐╗»īÆ╦╔š■▓▀)Ż¼ÜWų▐čļąąėą¤oŽ▐ųŲ┘Åé∙ėŗäØŻ¼ą┬ę╗▌åžøÄ┼æĀÄėų╚ń╝²į┌ŽęĪŻ

ĪĪĪĪųąć°╚ź─Ļą┬į÷žøÄ┼╣®æ¬š╝╚½Ū“Į³░ļ

ĪĪĪĪ┐╝▓ņę╗ć°Ą─ėĪŌnŅ~Ż¼ć°ļH╔Žę╗░Ń▓╔ė├M2ųĖś╦üĒČ╚┴┐ĪŻM2╩ŪųĖĪ░ÅV┴xžøÄ┼Ī▒Ż¼╩ŪžøÄ┼╣®æ¬┴┐Ą─ųžę¬ųĖś╦ų«ę╗Ż¼ć°ļH╔ŽM2Ą─ėŗ╦Ń╣½╩Į╩Ū Ī░┴„═©ųąĄ─¼FĮ+ų¦Ų▒┤µ┐Ņ+ā”ąŅ┤µ┐Ņ+š■Ė«é∙╚»Ī▒ĪŻM2▓╗āHĘ┤ė│¼FīŹĄ─┘Å┘I┴”(¼FĮ+ų¦Ų▒┤µ┐Ņ)Ż¼▀ĆĘ┤ė│Øōį┌Ą─┘Å┘I┴”(ā”ąŅ┤µ┐Ņ+š■Ė«é∙╚»)ĪŻ

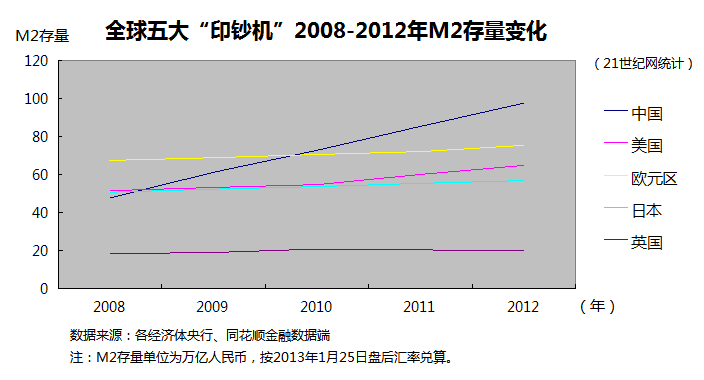

ĪĪĪĪ21╩└╝oŠWöĄō■▓┐ĮyėŗüĒūį╚½Ū“ų„ę¬čļąąĄ─2008-2012─ĻM2öĄō■Ą├│÷Ż¼Įžų┴2012─Ļ─®Ż¼╚½Ū“žøÄ┼╣®æ¬┴┐ėÓŅ~ęč│¼▀^╚╦├±Ä┼366╚fā|į¬ĪŻŲõųąŻ¼│¼▀^100╚fā|į¬╚╦├±Ä┼╝┤27%ū¾ėęŻ¼╩Ūį┌Į╚┌╬ŻÖC▒¼░lĄ─2008─Ļ║¾5─ĻĢrķg└’ą┬į÷Ą─žøÄ┼╣®æ¬┴┐ĪŻŲ┌ķgŻ¼├┐─Ļ╚½Ū“ą┬į÷Ą─žøÄ┼┴┐ųØuöU┤¾Ż¼2012─Ļ▀@ę╗ųĄ▀_ĄĮūŅĖ▀ĘÕŻ¼║Žėŗ╚╦├±Ä┼26.25╚fā|į¬Ż¼ūŃęįĄų╔Ž5éĆČĒ┴_╦╣Įžų╣2012─Ļ─®Ą─žøÄ┼╣®æ¬┴┐ĪŻ

ĪĪĪĪ╚½Ū“žøÄ┼Ą─Ę║×EŻ¼ęčĄĮ┴╦╩«Ęųć└ųžĄ─Ąž▓ĮĪŻČ°į┌▀@╣╔žøÄ┼│¼░l║ķ┴„ųąŻ¼ųąć°ę▓ęč│╔ķL×ķ┴„äėąįĪ░Š▐╚╦Ī▒ĪŻ

ĪĪĪĪÅ─┤µ┴┐╔Ž┐┤Ż¼ųąć°žøÄ┼┴┐ęčŅIŽ╚╚½Ū“ĪŻĖ∙ō■ųąć°čļąąöĄō■Ż¼Įžų┴2012─Ļ─®Ż¼ųąć°M2ėÓŅ~▀_ĄĮ╚╦├±Ä┼97.42╚fā|į¬Ż¼Šė╩└ĮńĄ┌ę╗Ż¼ĮėĮ³╚½Ū“žøÄ┼╣®æ¬┐é┴┐Ą─╦─Ęųų«ę╗Ż¼╩Ū├└ć°Ą─1.5▒ČŻ¼▒╚š¹éĆÜWį¬ģ^Ą─žøÄ┼╣®æ¬┴┐(╝s75.25╚fā|į¬╚╦├±Ä┼)ČÓ│÷▓╗ų╗ę╗éĆėóć°╚½─ĻĄ─╣®æ¬┴┐(2012─Ļ×ķ19.97╚fā|į¬╚╦├±Ä┼)ĪŻ

ĪĪĪĪ╗žŅÖ2010─ĻŻ¼ųąć°Ą─M2ėÓŅ~▓┼äé┼cÜWį¬ģ^Ųņ╣─ŽÓ«öŻ╗2008─ĻŻ¼ųąć°Ą─M2ėÓŅ~Ė³╩Ū┼┼▓╗╔Ž╚½Ū“Ū░╚²Ż¼┬õ║¾╚š▒ŠĪó├└ć°Ż¼┐╔ęŖųąć°žøÄ┼┤µ┴┐į÷ķLų«┐ņĪŻ

Å─į÷┴┐╔Ž┐┤Ż¼ųąć°Ą─ą┬į÷žøÄ┼╣®æ¬┴┐ę▓ūī├└ć°Īó╚š▒ŠĪóÜWį¬ģ^Īóėóć°═¹ēm─¬╝░ĪŻ

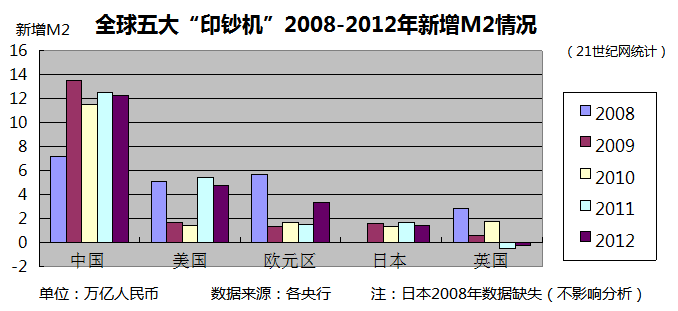

ĪĪĪĪĖ∙ō■21╩└╝oŠWöĄō■▓┐Ą─ĮyėŗŻ¼2008─Ļųąć°Īó├└ć°ĪóÜWį¬ģ^ą┬į÷Ą─žøÄ┼╣®æ¬┴┐Ęųäeš█║Ž×ķ╚╦├±Ä┼7.17╚fā|į¬Īó5.08╚fā|į¬Īó5.70╚fā|į¬Ż¼╗∙▒Šį┌ę╗éĆ╦«ŲĮŠĆ╔ŽĖĪäėĪŻ

ĪĪĪĪ2009─ĻŻ¼├└Īó╚šĪóėóĪóÜW═¼Ģr┤¾Ę∙£p╔┘ą┬į÷M2Ż¼Ą½ųąć°Ą─ą┬į÷žøÄ┼╣®æ¬┴┐ģsę╗Ž┬ūė▄fĄĮ13.51╚fā|į¬╚╦├±Ä┼ĪŻļS║¾├┐─Ļųąć°M2į÷┴┐Š∙▒Ż│ųį┌12╚fā|ū¾ėęĄ─╦«ŲĮĪŻų╗ė├┴╦4─ĻŻ¼ųąć°žøÄ┼╣®æ¬┴┐Š═╝żį÷50╚fā|į¬Ż¼┤µ┴┐ĘŁĘ¼ĪŻ

ĪĪĪĪ╚½Ū“ĘČć·üĒ┐┤Ż¼į┌ą┬į÷Ą─žøÄ┼╣®æ¬┴┐╔ŽŻ¼ųąć°ęč▀B└m4─ĻžĢ½I╝sę╗░ļĪŻĖ∙ō■į³┤“Ńyąą[╬ó▓®]2012─ĻĄ─ł¾ĖµŻ¼Į╚┌╬ŻÖC▒¼░lęį║¾Ą─2009-2011─ĻķgŻ¼╚½Ū“ą┬į÷Ą─M2ųąŻ¼╚╦├±Ä┼žĢ½I┴╦48%Ż╗į┌2011─ĻžĢ½I┬╩Ė³╩Ū▀_ĄĮ52%ĪŻ▀@śėĄ─į÷ķLęÄ─Ż║═æBä▌į┌╩└ĮńĖ„ć°ĮøØ·░lš╣╩Ę╔ŽČ╝╩Ū╔┘ėąĄ─ĪŻ

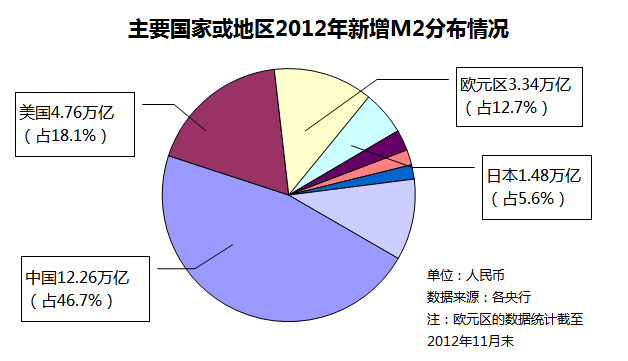

ĪĪĪĪ2012─ĻŻ¼ųąć°└^└mĪ░Š▐┴┐ėĪŌnĪ▒Ż¼ą┬į÷M2▀_12.26╚fā|į¬Ż¼į┌╚½Ū“ą┬į÷M2ųąš╝▒╚╚įĖ▀▀_46.7%ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄╚½Ū“2012─Ļą┬į÷žøÄ┼┴┐į┘Č╚äōą┬Ė▀Ż¼Ą½╩┬īŹ╔ŽŻ¼ČÓöĄć°╝ęį┌ą┬į÷žøÄ┼╣®æ¬┴┐╔Ž▒╚2011─Ļėą╦∙┐žųŲĪŻ21╩└╝oŠWöĄō■▓┐ĮyėŗŻ¼├└ć°2011─Ļą┬į÷8713ā|├└į¬M2Ż¼2012─Ļą┬į÷M2Ž┬╗¼12.17%ų┴7653ā|├└į¬Ż╗╚š▒Š2011─Ļą┬į÷25.3╚fā|╚šį¬M2Ż¼2012─Ļą┬į÷21.6╚fā|╚šį¬M2Ż¼Ž┬╗¼╦┘Č╚▀_ 16.19%Ż¼Ė³╔§ė┌├└ć°ĪŻ

ĪĪĪĪ2012─Ļ╚½Ū“ą┬į÷žøÄ┼╣®æ¬┴┐ų«╦∙ęįĖ▀│÷2011─ĻŻ¼ų„ę¬į┤ė┌ÜWį¬ģ^2012─Ļą┬į÷žøÄ┼╣®æ¬┴┐öU┤¾2174ā|ÜWį¬Ż¼╝s1.82╚fā|į¬╚╦├±Ä┼ĪŻÜWį¬ģ^▒╚╚½Ū“╚╬║╬ę╗éĆć°╝ęČ╝╝▒ąĶßīĘ┼┴„äėąįüĒ┤╠╝żĮøØ·Å═╠KĪŻ

ĪĪĪĪū„×ķ╚½Ū“ūŅ┤¾Ą─Ī░ėĪŌnÖCĪ▒Ż¼ųąć°ļm╚╗ī”žøÄ┼╣®æ¬┴┐ę▓ėą╦∙┐žųŲŻ¼Ą½¤ošōÅ─Į^ī”╦«ŲĮ▀Ć╩ŪŽÓī”╦«ŲĮüĒ┐┤Ż¼Č╝╬┤╠½Ę┼╦╔±R┴”ĪŻ

ĪĪĪĪųąć°M2/GDPäōą┬Ė▀Ż║╬ŻļUą┼╠¢

ĪĪĪĪĪ░M2/GDPĪ▒═©│Ż▒╗ė├üĒČ╚┴┐ę╗ć°Ą─žøÄ┼│¼░l│╠Č╚Ż¼ę╗░ŃČ°čįŻ¼įō▒╚ųĄįĮ┤¾Ż¼žøÄ┼│¼░lįĮć└ųžĪŻM2║═GDPöĄō■Ą─å╬╬╗Č╝╩Ū«ö─Ļ▒ŠĄžžøÄ┼Ż¼ī”ųąć°üĒšf╝┤«ö─Ļ╚╦├±Ä┼Ą─├¹┴xųĄŻ¼ā╔š▀ŽÓ│²Ą─▒╚┬╩ätø_õN┴╦═©├øė░ĒæĪŻ

ĪĪĪĪļSų°2012─Ļ12į┬M2ėÓŅ~▒ŲĮ³░┘╚fā|┤¾ĻPŻ¼╚½─ĻGDP▀_ĄĮ51.93╚fā|Ż¼ųąć°M2┼cGDPĄ─▒╚└²į┘Č╚äōŽ┬Üv╩Ęą┬Ė▀Ī¬Ī¬1.88▒ČĪŻ╝ėų«12į┬CPI│÷¼F│¼ŅAŲ┌Ę┤ÅŚŻ¼ĻPė┌Ī░ųąć°žøÄ┼ć└ųž│¼░lĪ▒Ą─┘|ę╔ų«┬Ģį┘┤╬╔§ć╠ēm╔ŽĪŻ

ĪĪĪĪę▓ėą╚»╔╠Ęų╬÷ĤęįĪ░M2┐é┴┐│¼▀^GDPęč╩Ū╚½Ū“Ųš▒ķ¼FŽ¾Ż¼ŪęM2/GDP┼┼├¹┐┐Ū░Ą─ČÓöĄ╩Ū╩└Įń╚╦Š∙╩š╚ļ╦«ŲĮ▌^Ė▀Ą─ć°╝ęĪ▒×ķė╔Ż¼šJ×ķųąć°▓╗┤µį┌ć└ųžĄ─žøÄ┼│¼░l¼FŽ¾ĪŻ

ĪĪĪĪÅ─╩└ĮńŃyąą[╬ó▓®]╠ß╣®Ą─Įžų┴2011─ĻĄ─öĄō■üĒ┐┤Ż¼įō▒╚└²╚½Ū“ŲĮŠ∙×ķ126%Ż¼ųąć°╠Äė┌╩└ĮńĄ┌10Ż╗Å─Į^ī”╦«ŲĮ┐┤Ż¼ųąć°ļm╠Äė┌╩└ĮńŪ░┴ąŻ¼Ą½▓╗╩ŪūŅĖ▀ĪŻ╩└ĮńĄ┌ę╗Ą─▒R╔Ł▒żŻ¼▀_ĄĮ489%Ż¼▒╚ųąć°Ė▀│÷ę╗▒Č▀Ć▓╗ų╣ĪŻ┼┼├¹Ū░25Ą─ĮøØ·¾wŻ¼╝╚ėąĪ░ÜWži╦─ć°Ī▒(ŲŽ╠čč└(Portugal)ĪóęŌ┤¾└¹(Italy)ĪóŽŻ┼D(Greece)Īó╬„░Óč└(Spain))Ż¼ę▓ėąžøÄ┼š■▓▀ūŅĘĆĮĪĄ─Ą┬ć°Ż¼ČÓöĄČ╝╩Ū╩└Įń╚╦Š∙╩š╚ļ╦«ŲĮ▌^Ė▀Ą─ć°╝ęĪŻ├└ć°ĪóČĒ┴_╦╣Īó░═╬„ĪóėĪČ╚Ą─M2/GDPŠ∙Ą═ė┌1Ż¼▓╗į┌Ū░25├¹ĪŻ

ĪĪĪĪĄ½╩ŪʱŠ═─▄ę“┤╦šJ×ķųąć°▓╗┤µį┌ć└ųžĄ─žøÄ┼│¼░l¼FŽ¾Ż┐▀Mę╗▓Į╦╝┐╝Ż¼╚ń╣¹į┌M2/GDPĄ─▒╚ųĄ╔ŽŻ¼▀Mę╗▓Į╠▐│²╚╦Š∙╩š╚ļė░ĒæŻ¼īóĢ■│÷¼Fį§śėę╗éĆ┼┼├¹Ż┐

ĪĪĪĪ21╩└╝oŠWöĄō■▓┐░┤▒╚ųĄĘ©Ż¼Įo│÷ę╗éĆėŗ╦Ń╣½╩ĮŻ║Ė„ć°Ą─M2/GDPįu╣└ŽĄöĄ=(M2/GDP)Ī┬╚╦Š∙GDP*1000ĪŻŲõ║¼┴x╩ŪŻ¼Š∙║Ō╚╦Š∙╩š╚ļ▓Ņ«É║¾Ą─Ė„ć°Ą─ĮøØ·žøÄ┼╗»│╠Č╚ĪŻGDP▓╔ė├╩└ĮńŃyąą╠ß╣®Ą─2010─Ļ╚╦Š∙GDPöĄųĄ(2011─ĻöĄō■Ģ║╬┤╣½▓╝Ż¼Č°2010─ĻĄ─öĄō■▓ó▓╗Ę┴ĄKė^▓ņĮY╣¹)ĪŻ

ĪĪĪĪėŗ╦ŃĄ├│÷Ż¼į┌M2/GDP│¼╩└ĮńŲĮŠ∙╦«ŲĮĄ─25éĆć°╝ęųąŻ¼ųąć°Ą─įu╣└ŽĄöĄūŅĖ▀Ż¼╚╩┐ūŅĄ═ĪŻīóM2/GDP╠Äė┌▌^Ą═╦«ŲĮĄ─├└ć°ĪóČĒ┴_╦╣Īó░═╬„ĪóėĪČ╚4ć°ę▓┐╝æ]▀M╚źŻ¼ätėĪČ╚Ą─M2/GDPįu╣└ŽĄöĄūŅĖ▀Ż¼├└ć°ūŅĄ═ĪŻŠ═Ė„┤¾ų▐ŪķørüĒ┐┤Ż¼üåų▐š¹¾wĄ─įu╣└ŽĄöĄūŅĖ▀Ż¼ÜWų▐┤╬ų«ĪŻ

ĪĪĪĪė╔┤╦┐╔ęŖŻ¼«öę╗ć°Ą─ĮøØ·žøÄ┼╗»│╠Č╚▀_ĄĮę╗Č©│╠Č╚ĢrŻ¼╚╦Š∙╩š╚ļ┼cų«įĮ▓╗Ųź┼õŻ¼Š═Ģ■╩╣Ą├▀@éĆŽĄöĄöU┤¾ĪŻ╬ęéāīóĖ„ć°Ą─M2/GDP╝░Ųõįu╣└ŽĄöĄ┼c2012─ĻĖ„éĆć°╝ęĄ─ĮøØ·ĀŅør▀MąąŠC║ŽĘų╬÷░l¼FŻ¼▀@ę╗ī”öĄūųĘ┼į┌ę╗ŲŻ¼┐╔ęįįu╣└ę╗éĆć°╝ę╬┤üĒę╗Č╬ĢrķgĄ─ĮøØ·ą╬æBŻ¼ėąę╗Č©Ą─Š»╩Šū„ė├ĪŻ

ĪĪĪĪÜWé∙╬ŻÖCĄ─░l╔·Ż¼┼cÜWų▐Ė„ć°┤¾╦┴ėĪŌnĪóM2/GDP▒╚ųĄ▀^Ė▀┤µį┌Ė▀Č╚Ą─ī”æ¬ĻPŽĄĪŻ╩┬īŹ╔ŽŻ¼═©žø┼“├øĄ─╔Ņīė┤╬įŁę“╩Ūžöš■│Óūųē║┴”ĪŻ

ĪĪĪĪŲŽ╠čč└Īó╚¹Ųų┬Ę╦╣Īó╬„░Óč└▀@ÄūéĆ2012─ĻĄ─ÜWų▐ųžé∙ć°Ż¼įńį┌2011─ĻŻ¼M2/GDPŠ═ęč│¼▀^200%Ż¼═¼Ģrįu╣└ŽĄöĄę▓ī┘ė┌ÜWų▐Ą─ūŅĖ▀╠▌ĻĀĪŻ╚ń╣¹ė^▓ņĖ³įń2008─ĻĮ╚┌╬ŻÖC▒¼░lŪ░Ą─žøÄ┼╣®æ¬┴┐Ż¼╬ęéāĢ■░l¼F╦³éā▓╗╝sČ°═¼│÷¼Fā╔╬╗öĄĄ─ČĖį÷ĪŻĢrų┴Į±╚šŻ¼▀@ą®ć°╝ęĄ─ĮøØ·╚į╬┤ū▀│÷Ą═╣╚ĪŻ2013─Ļ1į┬ÜW├Įš{▓ķ’@╩ŠŻ¼╬„░Óč└ĪóŽŻ┼D║═ŲŽ╠čč└Ą─2013─ĻŪ░Š░▒╚įŁŽ╚įOŽļĖ³╝ėć└Š■ĪŻ

ĪĪĪĪ▀@│õĘų’@╩Š│÷Ż¼╚ń╣¹╬ŻÖC░l╔·į┌ę╗éĆM2/GDP│¼▀^200%Ą─ĮøØ·¾wŻ¼Ųõ╬Ż║”┼cą▐Å═Ą─Ģrķgīó╩ŪķLŲ┌Ą─ĪŻ

ĪĪĪĪ▀Mę╗▓Į┼cįu╣└ŽĄöĄĮY║ŽŻ¼╬ęéā░l¼FŻ¼įu╣└ŽĄöĄ┼┼├¹▌^║¾Ą─É█Ā¢╠mĪóĄ┬ć°ĪóŖWĄž└¹ĪóĘ©ć°Īó▒╚└¹ĢrĪó╚╩┐ļm╚╗M2/GDP▒╚ųĄę▓Ė▀▀_150%Ż¼Ą½╚╦Š∙╩š╚ļĖ▀Ä═ų·Ž¹╗»┴╦║▄┤¾ę╗▓┐Ęųē║┴”Ż¼Č°▀@ą®ć°╝ęę▓äé║├╩Ū2012─ĻÜWį¬ģ^Ą─ĮøØ·┴┴³cĪŻ

ĪĪĪĪ├└ć°Ą─įu╣└ŽĄöĄūŅĄ═ĪŻ├└ć°ļm╚╗╩Ū2008─ĻĮ╚┌╬ŻÖCĄ─ū’┐²Ą£╩ūŻ¼Ą½║▄┐ņ─▄ē“╗ųÅ═Ż¼ūŅĮ³ā╔éĆį┬Ą─╩¦śI┬╩ęčĮĄų┴Į³4─ĻĄ═╬╗Ż¼ŲõųąīŹ¾wĮøØ·┼cM2/GDPųĖś╦ĘĆĮĪÄ═ų·╔§┤¾ĪŻ

ĪĪĪĪėĪČ╚ļm╚╗2011─ĻM2/GDPų╗ėą0.68Ż¼Ą½įu╣└ŽĄöĄĖ▀▀_50.75Ż¼╬╗Šė├¹å╬Ą┌ę╗╬╗ĪŻėąĮøØ·īW╝ęīóėĪČ╚┐┤ū„Ī░ą┬┼dĮøØ·¾wųąĄ┌ę╗éĆĢ■▒└ØóĄ─ć°╝ęĪ▒ĪŻ╚ź─ĻęįüĒŻ¼ėĪČ╚GDPį÷ķL┤¾Ę∙Ž┬╗¼Ż¼ć°ā╚═©├øć└ųžŻ¼═¼Ģr├µ┼Ržöš■│Óūų║═┘Qęū│ÓūųĄ─└¦ö_ĪŻ

ĪĪĪĪ┐éĄ─üĒ┐┤Ż¼M2/GDPš╝▒╚▀^┤¾Ą─ć°╝ęŻ¼Į╚┌╬ŻÖC┼cĮøØ·╬ŻÖCÜóé¹┴”Ė³┤¾Ż¼ų╗╩Ū└█Ęeą¦æ¬Ą─«a╔·═■┴”Ż¼ąĶę¬╠ßĖ▀╚╦Š∙╩š╚ļüĒÄ═ų·Ž¹╗»ē║┴”ĪŻ

ĪĪĪĪČ°ū„×ķ╚½Ū“ūŅ┤¾Ī░ėĪŌnÖCĪ▒Ż¼ųąć°Ūķør╚ń║╬Ż┐

ĪĪĪĪ▀^╚ź4─ĻŻ¼ųąć°žøÄ┼╣®æ¬┴┐╝żį÷50╚fā|į¬Ż¼Äū║§ĘŁĘ¼ĪŻŲõ┼cGDPų«▒╚Ż¼ę▓╩Ūę╗┬Ę╦«Øq┤¼Ė▀ĪŻ╚ń╣¹žøÄ┼┐é┴┐Ą─öUÅł╣ØūÓĖ·ļSīŹ¾wĮøØ·═¼▓Įūā╗»Ż¼╝┤M2┼cGDPų«▒╚┤¾ų┬ŠS│ųį┌1.5▒ČĄ─╦«ŲĮŻ¼─Ū├┤─┐Ū░75╚fā|Ą─žøÄ┼┐é┴┐Š══Ļ╚½ūŃē“ĪŻĄ½¼Fį┌Ż¼žøÄ┼┐é┴┐ęčūŃūŃĖ▀│÷22╚fā|ĪŻ

ĪĪĪĪĮžų┴2012─Ļ─Ļ─®Ż¼ųąć°Ą─M2/GDP▀_ĄĮ1.88äōŽ┬ą┬Ė▀ĪŻČ°═¼Ų┌├└ć°Ą─M2ėÓŅ~×ķ10.04╚fā|├└į¬Ż¼Įžų┴2012─Ļ3╝ŠČ╚Ż¼GDP×ķ15.81╚fā|├└į¬ĪŻ▀@╩Ū╩▓├┤Ė┼─ŅŻ┐Ą╚ė┌╩Ūųąć°ę╗ēKÕXĄ─žøÄ┼╣®æ¬Ż¼ų╗Ū╦äė┴╦╬Õ├½ÕXĄ─GDPŻ╗Č°├└ć°Ż¼ę╗├└į¬└ŁäėūŅ╔┘1.5├└į¬Ą─GDPĪŻ

ĪĪĪĪųąć°įu╣└ŽĄöĄ×ķ42.25Ż¼āHĄ═ė┌ėĪČ╚Ż¼╗“─▄šf├„Ż¼ųąć°į┌ĮøØ·žøÄ┼╗»╠ßĖ▀Ą─▀^│╠ųą┬±Ž┬┴╦▓╗╔┘ļ[╗╝ĪŻŠ▀¾w▒Ē¼Fą╬╩ĮėąĮøØ·ŅIė“┼▌─Ł┘Y«a┤µį┌Īó▀\ĀIą¦┬╩Ą═╝░┬õ║¾«a─▄▀^ČÓĪóžÜĖ╗▓ŅŠÓįĮüĒįĮ┤¾ĪóĘ┐ār┼c╬’ārš{┐žŽ▌╚ļā╔ļyĪóĮøØ·¾wųŲĮYśŗĖ─Ė’Ļć═┤Ą╚ĪŻ

ĪĪĪĪŽÓ▒╚Ųõ╦¹ć°╝ęŻ¼ųąć°Ą─žøÄ┼╗»╦┘Č╚ę▓▀^┐ņĪŻĖ∙ō■╩└ĮńŃyąąĄ─M2/GDPöĄō■’@╩ŠŻ¼├└ć°žøÄ┼╗»ū▀ä▌Ū·š█Ž“Ž┬Ż¼░═╬„ĪóČĒ┴_╦╣▀@ą®ą┬┼dĮøØ·¾wļm╚╗┐é¾w┌ģä▌Ž“╔ŽŻ¼Ą½ę▓▓╗╚ńųąć°žøÄ┼╗»┬╩ū▀ä▌ČĖŪ═ĪŻ═¼╗©ĒśöĄō■’@╩ŠŻ¼M2/GDPÅ─1978─ĻĄ─0.32į÷ķLĄĮ2012─ĻĄ─1.88Ż¼į┌34─ĻķgöU┤¾┴╦Į³6▒ČĪŻ

ĪĪĪĪ┤╦ųĖś╦ę▓’@╩Šųąć°Ą─žøÄ┼š■▓▀į┌ŽÓ«öķLĄ─Ģrķgā╚ļyęįĘ┼╦╔ĪŻ

ĪĪĪĪ2008─ĻęįüĒŻ¼×ķæ¬ī”╚½Ū“Į╚┌╬ŻÖCŻ¼ųąć°╩Ūė├ą┼┘J╝▒äĪöUÅłĄ─ĘĮ╩ĮŠSŽĄ┴╦Ę▒śsĪŻĄ½═¼Ģrę▓┬±Ž┬┴╦žøÄ┼┐ņ╦┘┘HųĄĄ─ļ[╗╝ĪŻ«ö╬ŻÖCęŌūR│╔×ķ╚║¾wąįĘ┤æ¬Ą─Ģr║“Ż¼žøÄ┼Ą─šµīŹ┘Å┘I┴”Š═Ģ■═╗╚╗│╩¼F│÷üĒŻ¼¬q╚ńę╗Åł├└¹ÉĄ─«ŗŲżį┌äx─Ūķg├ō┬õČ°┬Č│÷¬b¬¤Ą─├µ╚▌Ż¼┴Ņ╚╦Ō¦▓╗╝░Ę└ĪŻ

ĪĪĪĪ2005─ĻĄĮ2007─Ļ10į┬ųąć°╣╔╩ą┤¾ØqŻ¼╚╗║¾ėųÅ─6100³cĄ°ĄĮ1600³cŻ¼▀@╗“įSĖ·žøÄ┼│¼░lĄĮę╗Č©│╠Č╚Ż¼Č°╩ął÷¤o┴”╬³╝{┤¾┴┐Ą─žøÄ┼├ō▓╗┴╦Ė╔ŽĄĪŻ«ö╣╔╩ą¤oĘ©╬³╝{ĢrŻ¼śŪ╩ąūį╚╗│╔×ķ┴Ēę╗éĆ╬³╝{┤¾┴┐žøÄ┼Ą─Ī░║ŻŠdĪ▒ĪŻĘ┐ār┐ņ╦┘╔ŽØqŻ¼š{┐žę▓ŠoļSČ°ų┴ĪŻĄ½ć°╝ęę╗▀ģš{┐žŻ¼ę╗▀ģģs╝ė┤¾žøÄ┼═ČĘ┼Ż¼ļyęįšµš²ęųųŲĘ┐ārĪŻčļąąöĄō■’@╩ŠŻ¼╚ź─Ļųąć°Ą─ą┬į÷ą┼┘J8.2╚fā|äō│÷┴╦╩Ę╔ŽĄ┌Č■ĘÕųĄĪŻ

ĪĪĪĪø░ė┐Ą─žøÄ┼┐é꬚ęĄĮ│÷┬Ę┐┌ĪŻ2012─Ļųąć°čļąąęč▓╔╚ĪĘĆĮĪĄ─žøÄ┼š■▓▀ĪŻ╝┤╩╣į┌CPIŽ┬ĮĄ▀^│╠ųąŻ¼čļąąÄū┤╬ęŌ═ŌĄžø]ėą▓╔╚ĪĮĄŽóĪóĮĄ£╩ąąäėĪŻ2012─Ļ─®Ż¼ M2═¼▒╚į÷ķL13.8%Ż¼Ą═ė┌2012─ĻčļąąųŲČ©Ą─14%─┐ś╦ĪŻĄ½¼FīŹ┐┤üĒŻ¼┤╦Ū░┴„äėąįĘ║×E╝ėų«│¼ŅAŲ┌īÆ╦╔žøÄ┼š■▓▀ė░ĒæŽ┬Ż¼2013─ĻĄ─═©├ø’LļU╚įį┌▓╗öÓ╠ß╔²Ż¼▀@ę▓į÷╝ė╬’ārš{┐žĄ─ļyČ╚ĪŻ

ĪĪĪĪūŅĮ³Ż¼╚š▒Š═Ų│÷¤oŽ▐┴┐īÆ╦╔┤ļ╩®¤oę╔╩ŪĮo╚½Ū“┴„äėąįĘ║×E╗╔ŽØ▓ė═ĪŻė╔ė┌╚½Ū“╠Äė┌ĮøØ·Ą═├įŲ┌Ż¼╚š▒Š▀@ę╗┼e┤ļ┐╔─▄ę²░lĖ„ć°▀MąąģR┬╩ĖéĀÄŻ¼ųąć°ę▓├µ┼RĖ³┤¾Ą─ķLŲ┌═©├øē║┴”ĪŻ

ŽÓĻPą┬┬ä

▓┬─ŃŽ▓Üg

ōQę╗ōQ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ū÷éĆ║├░ųŗīŻ║Č┼└┘╦╣īÜīÜ

- Š½▓╩µ£╠ņŽ┬Ż║▓╩╔½┤aĮŌūx

- ╚ż╬Čėøõø│╔ķLŻ║ėHūėŽÓÖC

- ▓ČūĮĖąäė╦▓ķgŻ║ą─šZ╚šėø

- Ų”ūėš³Š╚╩└ĮńŻ║Ų”ūėš┘åŠ

- ▌p┴┐ąĪŪÕą┬:║ŻļÓČõČõ

- ┐©═©ęµųŪĮŌųiŻ║ąĪąĪ░═Ą┘

- Ė▀ļyČ╚Ż║╬╦╬╦ū„ĒæĄ─╝ę╗’

- ┐┤╩ųŽÓ£y▀\ä▌Ż║╩ųŽÓ┤¾Ä¤

- Š½┤_ėŗārŻ║│÷ūŌėŗārŲ„

- ╚ż╬Č┐©═©¶[ńŖŻ║īÖ╬’¶[ńŖ

- Įo─Ńę╗ļp├─č█Ż║├└═½╣żĘ╗

- ╝żŪķņ┼┐ß┤╠╝żŻ║śO╦┘╗¼░Õ

- ¾@ą─äėŲŪŻ║│¼╝ē“T╩┐

- ios═Ļ├└ęŲų▓Ż║│¼╝ē┴ą▄ć

- ¾w“×═Ą▒I╔·╗ŅŻ║╔±═Ą§U▓¬

- ┴¶╩ž┼«═»▒»äĪ╚ń║╬▒▄├Ō

- Ī░Ėé▀xĪ▒žÜ└¦╔·ļyŅ}

- ĄV«aķ_▓╔ų┬ŁhŠ│╬█╚Š

- ╬ęć°īó╠ßĖ▀╦{╠ņķTÖæ

- ┘Yį┤ČÉĖ─▓╗æ¬ø_ō¶├±╔·

- ╝Įę╗╔·æB╣½ł@▓ž¤Æė═ÅS

- ▒▒┤©└Ž┐h│Ū╚½├µķ_Ę┼

- ūīųŲČ╚Ę÷Ų╦żĄ╣Ą─└Ž╚╦

- ╣½Ä·╦ĮĀI▓╗┐╔ļS▒Ń

- ╚½ć°10%ė╬ėŠ│ž─“╦ž│¼ś╦

- ╔▌ŲĘķTĄĻ╔µŽė┼░┤²åT╣ż

- ¾Hėčēŗč┬ Š╚į«įŌŠ▄

- ä┌╣ż┤¾▄Ŗ▒│║¾┐šą─Ą─╝ę

- ē|ÕXĖń14─Ļē|2╚fį¬

- ├ż╬─łDĢ°^ņo┤²ūxš▀

- 2012ÅVų▌▄ćš╣11į┬ķ_─╗

- ĪČē¶╗├╬„ė╬ĪĘą┬┤║╦┘┼õ╝t░³

- ĪČ╩žūoų«ä”ĪĘą┬└╦╠žÖÓ┐©

- ĪČ─¦ė“ĪĘ┼»Č¼ų«æ┘╠žÖÓ┐©

- ĪČē¶╚²ć°ĪĘą┬└╦īŻī┘┐©

- ĪČ╬„ė╬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČ²łų«╣╚ĪĘ╔│²ł║ŲĮ┘ČY░³

- ĪČĘ³─¦š▀ĪĘą┬└╦┤║¹É┐©

- ĪČšDŽ╔2ĪĘą┬└╦╝¬Žķ┐©

- ĪČ«ŗŲżIIĪĘą┬└╦╔±┬╣┐©

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©