┘F╚╦°BŅlĘ▒╚”ÕX▒│║¾Ż║╔Ž╩ąŪ░Ž”Ų┤├³öUÅłŪĘŠ▐é∙

ĪĪĪĪ▒Šł¾ėøš▀ ÷─ę╦═¼ ĖŻų▌ł¾Ą└

ĪĪĪĪ4į┬8╚šŻ¼ą┬╣╔┘F╚╦°B╣½▓╝╔Ž╩ą║¾Ą─╩ūĘ▌─Ļł¾śI(y©©)┐āūā─śŻ¼ā¶└¹ØÖ═¼▒╚Ž┬╗¼Į³ā╔│╔Ż¼ĮY(ji©”)╩°┴╦┤╦Ū░╚²─ĻĄ─į÷ķLŲµ█EĪŻĪ░┘F╚╦°B×ķ╔Ž╩ą╚┌┘YŻ¼Ū░Ų┌öUÅł═∙Ū■Ą└ē║žøŻ¼Ų┤├³╔·«a(ch©Żn)ĪŻĪ▒╚¬ų▌ę╗¾wė²ŲĘ┼Ų╔Ž╩ą╣½╦ŠõN╩█╣▄└Ēīė╚╦╩┐ī”ĪČ╚AŽ─Ģrł¾ĪĘėøš▀▒Ē╩ŠĪŻ

ĪĪĪĪį┌ąąśI(y©©)▓╗Š░ÜŌĄ─Ģr║“Ż¼×ķ╔Ž╩ąø_┴┐öUÅłŻ¼śI(y©©)┐āŽ┬╗¼▓╗┐╔▒▄├ŌĪŻŪ░Ų┌öUÅł▒│žōĄ─é∙äšžōō·Ż¼ūī┘F╚╦°Bį┌IPO─╝┘Y8.8ā|į¬║¾Ż¼ėų┴ó±Rų°╩ų░l(f©Ī)é∙8ā|į¬Ż¼ęį┤╦ĮĶą┬▀Ć┼fŻ¼čėš╣Č╠Ų┌ĮĶ┘Jē║┴”ĪŻŽŻ═¹ĮĶų·┘Y▒Š╩ął÷īŹ¼F(xi©żn)░l(f©Ī)š╣ēč┤¾Ż¼Ą½Č■ŠĆŲĘ┼ŲĄ─┘F╚╦°BŻ¼├µ┼Rų°ųTČÓī└▐╬┼c▓╗┤_Č©ąįĪŻ

ĪĪĪĪø_┴┐╔Ž╩ąśI(y©©)┐āūā─ś

ĪĪĪĪ─Ļł¾’@╩ŠŻ¼┘F╚╦°BŲ▀┤¾ģ^(q©▒)ė“╩ął÷ĀI╩šÄū║§╚½ŠĆŽ┬╗¼Ż¼ŲõųąęįĮø(j©®ng)Ø·░l(f©Ī)▀_Ą─╚A─ŽĪó╚A¢|ĮĄĘ∙ūŅ┤¾Ż¼Ęųäe▌^╔Ž─ĻŽ┬ĮĄ36.92%Īó19.74%ĪŻ▓╗▀^Ż¼┘F╚╦°B▓ó╬┤ĮŌßīŲõųąįŁę“ĪŻ┘F╚╦°BõN╩█╩ął÷ų„ę¬į┌Č■╚²╦─ŠĆ│Ū╩ąĪŻ

ĪĪĪĪ┘F╚╦°B╣½╦ŠšJ×ķŻ¼2013─Ļųąć°Įø(j©®ng)Ø·Ą─į÷╦┘└^└m(x©┤)Ę┼ŠÅŻ¼Ž¹┘Mš▀Ž¹┘MęŌįĖ╚į╚╗▓╗ÅŖŻ¼═¼Ģr▀\äėą¼Ę■╩ął÷╩▄░³└©ąąśI(y©©)ĖéĀÄ╝ėäĪĪó«a(ch©Żn)ŲĘ═¼┘|(zh©¼)╗»Īó╣®▀^ė┌Ū¾Ą╚ąąśI(y©©)Ą─ė░Ēæ╚į╚╗┤µį┌Ż¼ć°ā╚(n©©i)▀\äėą¼Ę■ąąśI(y©©)ę└╚╗│õØM╠¶æ(zh©żn)ĪŻ

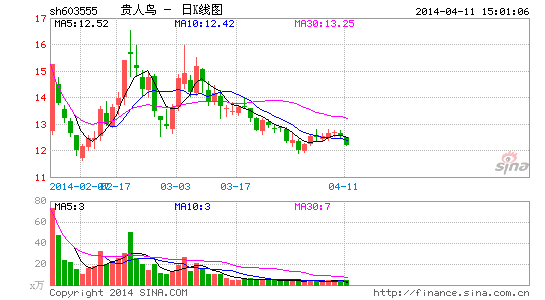

ĪĪĪĪ▓╗▀^Ż¼šą╣╔Ģ°’@╩ŠŻ¼╔Ž╩ąŪ░╚²─Ļ┘F╚╦°BśI(y©©)┐āØqä▌Ž▓╚╦ĪŻŲõųąŻ¼ 2011─ĻśI(y©©)┐ā┐╔ų^·Q┴óļu╚║ĪŻ┘F╚╦°BĀI╩šĪó├½└¹Ęųäeį÷ķL72.59%Īó108.79%Ż¼═¼Ų┌Ą─ķTĄĻöĄ(sh©┤)┴┐į÷ķL│¼▀^1000╝ęĪŻ«öĢrŻ¼ć°ā╚(n©©i)¾wė²▀\äėąąśI(y©©)ęčĮø(j©®ng)│÷¼F(xi©żn)š{(di©żo)š¹ä▌Ņ^Ż¼└ŅīÄ(02331.HK)ĀI╩šĪó├½└¹Ęųäe═¼▒╚Ž┬╗¼5.8%Īó8.2%ĪŻ░▓╠ż¾wė²(02020.HK)ĀI╩š╔Ž╔²ĄĮ89ā|į¬Üv╩ĘĖ▀³cŻ¼ķTĄĻāHį÷╝ė229╝ęĪŻ

ĪĪĪĪĪ░┘F╚╦°BķTĄĻöĄ(sh©┤)┴┐ŽÓī”░▓╠żĄ╚ŲĘ┼Ų╔┘║▄ČÓŻ¼ęÄ(gu©®)─ŻŽÓī”Ė³ąĪŻ¼╠Äį┌▓╗═¼Ą─░l(f©Ī)š╣ļAČ╬ĪŻ╣½╦ŠķTĄĻų„ę¬╝»ųąį┌╚²╦─ŠĆ│Ū╩ąŻ¼▀\ĀIŽÓī”ĘĆ(w©¦n)ĮĪĪŻĪ▒┘F╚╦°BūC╚»▓┐ė┌ąš╣żū„╚╦åTŽ“▒Šł¾ėøš▀ĮŌßīķTĄĻį÷ķLįŁę“ĪŻ

ĪĪĪĪ▓╗▀^Ż¼╚¬ų▌ę╗¾wė²ŲĘ┼Ų╔Ž╩ą╣½╦ŠõN╩█╣▄└Ēīė╚╦╩┐ätĖµįV▒Šł¾ėøš▀Ż¼Ī░┘F╚╦°B×ķ╔Ž╩ą╚┌┘YŻ¼Ū░Ų┌öUÅł═∙Ū■Ą└ē║žøŻ¼Ų┤├³╔·«a(ch©Żn)ĪŻĪ▒×ķ╔Ž╩ąø_┴┐öUÅłŻ¼Č■ŠĆŲĘ┼ŲĄ─┘F╚╦°BśI(y©©)┐āā×(y©Łu)ė┌═¼ąąŻ¼╩Ū─µä▌į÷ķLĄ─║Ž└ĒĮŌßīĪŻ

ĪĪĪĪ┘F╚╦°BĀI╩šŽ┬╗¼Ą─═¼ĢrŻ¼ķTĄĻöĄ(sh©┤)┴┐į┌│ų└m(x©┤)į÷╝ėĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2013─Ļ┘F╚╦°BķTĄĻį÷╝ė┴╦160╝ę▀_5560╝ęŻ¼▀@ę▓Š═ęŌ╬Čų°┘F╚╦°BķTĄĻą¦┬╩į┌Ž┬ĮĄŻ¼╬┤üĒėą┐╔─▄Ģ■ĻP(gu©Īn)Ą¶Ą═ą¦ķTĄĻŻ¼┼ż▐D(zhu©Żn)į÷ķLä▌Ņ^ĪŻō■(j©┤)┴╦ĮŌŻ¼┘F╚╦°B╚ź─ĻŠ═ķ_╩╝┐žųŲķTĄĻöĄ(sh©┤)┴┐Ą─į÷ķLŻ¼ų„ę¬ų°┴”ė┌╝ėÅŖ¼F(xi©żn)ėąķTĄĻ▀\ĀI╣▄└ĒĪŻ

ĪĪĪĪ╝┤╩╣▒Ē▀_┴╦ąąśI(y©©)Å═╠K█EŽ¾Ą─įĖŠ░Ż¼▓╗▀^Ż¼ī”2014─ĻŻ¼┘F╚╦°B╚į╚╗ą┼ą─▓╗ūŃĪŻ

ĪĪĪĪ┘F╚╦°B2014─Ļ┤║Ž─╝Šėåå╬Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ž┬ĮĄ╝s12.54%Ż¼Ū’╝Šėåå╬▌^╚ź─Ļ═¼Ų┌į÷ķL╝s2.20%ĪŻĄ½┘F╚╦°B╣½╦Š▒Ē╩ŠŻ¼▓╗┼┼│²2014─Ļ╚½─Ļ╩š╚ļ║═└¹ØÖ╩▄▀\äėą¼Ę■ąąśI(y©©)ė░Ēæ└^└m(x©┤)Ž┬╗¼ĪŻ

ĪĪĪĪ░l(f©Ī)é∙8ā| ĮĶą┬▀Ć┼f

ĪĪĪĪ┘F╚╦°B░l(f©Ī)▓╝─Ļł¾═¼Ģr╣½ĖµĘQŻ¼öM╣½ķ_░l(f©Ī)ąą▓╗│¼▀^8ā|į¬╣½╦Šé∙╚»Ż¼Ų┌Ž▐▓╗│¼▀^5─Ļ(║¼5─Ļ)Ż¼öMė├ė┌ča│õĀI▀\┘YĮĪŻ─╝┘Y8.8ā|į¬╔ą╬┤äėė├Ż¼╔Ž╩ą▓┼╚²éĆį┬Ą─┘F╚╦°BėųėŗäØ░l(f©Ī)é∙Ż¼ŪęöĄ(sh©┤)Ņ~▓╗ąĪŻ¼įŁę“║╬į┌Ż┐

ĪĪĪĪĪ░╣½╦Šžōé∙ĮY(ji©”)śŗ(g©░u)▓╗╩Ū╠žäe║Ž└ĒŻ¼žōé∙ų„ę¬╩ŪČ╠Ų┌ŃyąąĮĶ┐ŅŻ¼▓╗└¹╣½╦ŠķLŲ┌░l(f©Ī)š╣ĪŻ═©▀^░l(f©Ī)é∙š{(di©żo)š¹žōé∙ĮY(ji©”)śŗ(g©░u)Ż¼╩╣ų«Ė³║Ž└ĒĪŻĪ▒ė┌ąš╣żū„╚╦åTšfĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2013─ĻŻ¼┘F╚╦°B┐é┘Y«a(ch©Żn)27.55ā|į¬Ż¼┐éžōé∙14.37ā|į¬Ż¼žōé∙┬╩×ķ52.16%Ż¼Ė▀ė┌═¼ąą╔Ž╩ą╣½╦ŠŲĮŠ∙╦«ŲĮĪŻŲõųąŻ¼Č╠Ų┌ĮĶ┐Ņ7.82ā|į¬Ż¼š╝┐é┘Y«a(ch©Żn)▒╚ųž×ķ28.39%Ż¼═¼▒╚į÷ķL35.19%ĪŻ═©▀^░l(f©Ī)é∙8ā|į¬Ż¼ų├ōQ│÷Ńyąą┘J┐ŅŻ¼ĮĶą┬▀Ć┼fŻ¼čėš╣Č╠Ų┌é∙äšē║┴”Ż¼┘F╚╦°BŽŻ═¹ĮĶ┤╦─▄▌pčbŪ░ąąĪŻ

ĪĪĪĪō■(j©┤)é∙╚»╩ął÷┘Y╔Ņ╚╦╩┐Ž─╠ņĮķĮBŻ¼─┐Ū░╣½╦Šé∙└¹┬╩ę╗░Ń×ķ8%Ż¼╝ė╔Ž░l(f©Ī)ąą┘Mė├Ż¼ę╗░Ń▓╗│¼10%Ż¼Ė▀ė┌Ńyąą╗∙£╩└¹┬╩ĪŻė╔┤╦═Ų£yŻ¼┘F╚╦°B░l(f©Ī)é∙æ¬įō┐╔─▄╩ŪŲ╚ė┌Č╠Ų┌ĮĶ┐ŅĄĮŲ┌ē║┴”ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼8ā|į¬ę▓ĮėĮ³┘F╚╦°B░l(f©Ī)é∙Ą─╔ŽŽ▐ĪŻĮžų┴2013─ĻĄūŻ¼┘F╚╦°Bā¶┘Y«a(ch©Żn)13.2ā|į¬Ż¼╝ė╔Ž─╝┘YĄ─8.8ā|į¬Ż¼┐éėŗ22ā|į¬ĪŻ░┤šš╣½╦Šé∙░l(f©Ī)ąąŅ~Č╚ę╗░Ń▓╗│¼ā¶┘Y«a(ch©Żn)40%ėŗ╦ŃŻ¼┘F╚╦°B░l(f©Ī)é∙╔ŽŽ▐×ķ8.8ā|į¬ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼┘F╚╦°Bæ¬╩š┘~┐ŅęÄ(gu©®)─Żį÷ķL▌^┐ņĪŻĮžų┴2013─ĻĄūŻ¼╣½╦Šæ¬╩š┘~┐Ņā¶Ņ~×ķ13.69ā|į¬Ż¼š╝┐é┘Y«a(ch©Żn)Ą─49.69%Ż¼═¼▒╚į÷ķL58.80%ĪŻ┘F╚╦°B▒Ē╩ŠŻ¼æ¬╩š┘~┐Ņ╩Ū╣½╦Š×ķæ¬ī”║Ļė^Įø(j©®ng)Ø·Ž┬ąąī¦ų┬Ą─Ž¹┘MŲŻ▄øŻ¼▓╔╚Ī┴╦╠ßĖ▀ą┼ė├Ņ~Č╚║═čėķLą┼ė├Ų┌Ą─ĀIõNš■▓▀╦∙ų┬ĪŻ

ĪĪĪĪÅ─žöäšĮŪČ╚┐┤Ż¼Ī░ŲõīŹŠ═╩Ū░čČ╠Ų┌ĮĶ┘Jš{(di©żo)│╔ķLŲ┌ĮĶ┐ŅŻ¼ęį£p▌p┴„äė┘YĮē║┴”ĪŻĪ▒Ž─╠ņī”▒Šł¾ėøš▀▒Ē╩ŠŻ¼ĮĶą┬▀Ć┼fĻP(gu©Īn)µI┐┤ų«║¾╔·«a(ch©Żn)Įø(j©®ng)ĀIĀŅørėąø]«a(ch©Żn)╔·īŹ┘|(zh©¼)Ė─╔ŲĪŻ

ĪĪĪĪī└▐╬┘F╚╦°B

ĪĪĪĪęįĢrķgōQ╚Ī┐šķgŻ¼┘F╚╦°BūóČ©Ą─╩Ūī└▐╬ĪŻ

ĪĪĪĪ┘F╚╦°B│╔Š═A╣╔▀\äėĘ■čbĄ┌ę╗Ż¼ČÓ╔┘ėąą®ąę▀\ĪŻį┌ųTČÓĪ░ĢxĮŁŽĄĪ▒ŲĘ┼Ų▀hū▀ŽŃĖ█╔Ž╩ąų«║¾Ż¼┘F╚╦°B▀xō±ć°ā╚(n©©i)Ż¼Ą½▒╦ĢrąąśI(y©©)Š░ÜŌįńęč┤¾▓╗╚ńŪ░Ż¼▀M╚ļ╔ŅČ╚š{(di©żo)š¹ļAČ╬ĪŻ¤ošōÅ─╣½╦Š¾w┴┐Ż¼▀Ć╩ŪŠ═ŲĘ┼Ųė░Ēæ┴”Īó«a(ch©Żn)ŲĘČ©╬╗üĒšfŻ¼┘F╚╦°BČ╝▓ó▓╗═╗│÷ĪŻ

ĪĪĪĪ┘F╚╦°B╔įėą’L┤Ą▓▌äėŻ¼┘Y▒Š╩ął÷Č╝┐┤Ą├ŪÕŪÕ│■│■ĪŻĪ░ę“×ķ╔Ž╩ąŻ¼Ę┼┤¾┴╦╦³Ą─ā×(y©Łu)╚▒³cŻ¼├┐ę╗▓ĮČ╝ę¬ū▀Ą├║▄ąĪą─ĪŻĪ▒ĻP(gu©Īn)µIų«Ą└¾wė²ū╔įā╣½╦ŠCEOÅłæcį┌ų«Ū░Ą─▓╔įLųą▀@śėī”ĪČ╚AŽ─Ģrł¾ĪĘėøš▀▒Ē╩ŠŻ¼Ī░╔Ž╩ą╩Ūą┬╠¶æ(zh©żn)Ż¼╝ė┤¾┴╦╚┌┘YŪ■Ą└Ż¼╣½╦Šį┌ų╬└ĒĮY(ji©”)śŗ(g©░u)ĪóĮø(j©®ng)ĀIĘĮ╩Į▐D(zhu©Żn)ą═Ą╚ĘĮ├µīóėąą┬ÖCĢ■ĪŻĪ▒

ĪĪĪĪĄ½┘F╚╦°B─├│÷║├æ“▓ó▓╗╚▌ęūĪŻ┘F╚╦°BČ©╬╗×ķą▌ķe▀\äėŲĘ┼ŲŻ¼╩ŪąąśI(y©©)ųą═¼┘|(zh©¼)╗»ūŅ×ķć└ųžĪóĖéĀÄūŅ╝ż┴ęĄ─ŅI(l©½ng)ė“ĪŻ╚ń┘Q(m©żo)╚╗▀M╚ļīŻśI(y©©)¾wė²ŅI(l©½ng)ė“Ż¼╗“╩ŪĖ³Ė▀Č╦Ą─æ¶═Ō▀\äėĄ╚╩ął÷Ż¼ūāōQŲĘ┼ŲČ©╬╗Ż¼╩ął÷’LļU║▄Ė▀ĪŻ

ĪĪĪĪÅ─šą╣╔Ģ°─╝═ČĒŚ─┐ę▓┐╔┐┤│÷┘F╚╦°B«öŽ┬╠ÄŠ│ĪŻ─╝╝»┘YĮ═ČŽ“Į©įO(sh©©)æ(zh©żn)┬įĄĻĪóöU│õ╔·«a(ch©Żn)ŠĆŻ¼Ū░š▀īŹ┘|(zh©¼)×ķ╔╠śI(y©©)Ąž«a(ch©Żn)ų├śI(y©©)═Č┘YŻ¼║¾š▀ät╩Ū«a(ch©Żn)─▄Ą─öĄ(sh©┤)┴┐į÷ķLŻ¼┐é¾wüĒ┐┤▓óø]ėąČÓ┤¾ŽļŽ¾┐šķgĪŻ┘F╚╦°Bę▓▒Ē╩Š╬┤üĒīó▀Mąą▓ó┘ÅĄ╚ČÓŲĘ┼ŲöUÅłŻ¼▓╗▀^─┐Ū░╬┤ęŖŠ▀¾wäėū„ĪŻ

ĪĪĪĪ┘F╚╦°Bę▓▒Ē╩ŠŻ¼Į±─Ļīóęį┴Ń╩█ī¦Ž“▐D(zhu©Żn)ą═Ż¼╠ß╔²ķTĄĻą¦┬╩ĪŻė╔ė┌Į^┤¾ČÓöĄ(sh©┤)ķTĄĻšŲ┐žį┌Įø(j©®ng)õN╔╠╩ųųąŻ¼▀@īóį÷┤¾┘F╚╦°BĄ─ūāĖ’ļyČ╚ĪŻŪ■Ą└▒ŌŲĮ╗»┼cėåå╬┐ņ╦┘╠Ä└ĒŻ¼▒╗┐┤ū÷ą┬ę╗▌åąąśI(y©©)┴Ń╩█▐D(zhu©Żn)ą═š{(di©żo)š¹Ą─ĻP(gu©Īn)µIĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

ųŪ═ČĪżŠ█Į╣

- ─õ├¹▒¼┴Ž▒žéõ╔±Ų„Ż║╬ó├▄

- ▀@├┤ČÓ╚╦į┌─Ńų▄ć·Ż║ę╗├µ

- ╩ų╣żīW┴Ģ╔±Ų„Ż║╩ų╣ż┐═HD

- ėHūėŅI(l©½ng)ė“╔ńĮ╗æ¬ė├Ż║┼╝éā

- Ž±╦žŠ½ŲĘ└m(x©┤)ū„Ż║╝ęł@╩žąl(w©©i)2

- ─æąĪš▀╬╚ļŻ║┐ų▓└┬├^

- ╚A¹É’wąą╔õō¶ą┬ū„Ż║┴„═÷

- ┐Ų╗├┤®╦¾ų«┬├Ż║ųŽŽó╦ĒĄ└

- īŻī┘▒ĒŪķę╗ŠW(w©Żng)┤“▒MŻ║õh└L

- ├Ō┘MīWšZčįŻ║HelloTalk

- īWėóšZ▒žéõ└¹Ų„Ż║ėøå╬į~

- ╔·╗Ņ▒žéõŻ║ąĪ├█ĘõōQ╦ŃŲ„

- ▌pęū▓╗ę¬╠¶æ(zh©żn)Ż║Ė±ō§ÅŚŪ“

- ¾w“×ø_┤╠┐ņĖąŻ║Ą¬ÜŌ┘É▄ć

- ┼┌┼_╩Ū╬ę╝ęŻ║Ļ楞▒Żąl(w©©i)š▀

- æ(zh©żn)ŲÕŅÉRPGŻ║ŲŲ╦ķĄ─ĄžŪ“

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─£p×─

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČ║┌ĮĪĘ║┌Įzų┴ūČY░³

- ĪČŠ┼Č”╠ņŽ┬ĪĘą┬└╦ų┴ūČY░³

- ĪČ║³žé?c©©)²ć°ĪĘķ_Ę┼£yįćČY░³

- ĪČśO╣Ō╩└ĮńĪĘŪÓ²ł╔±½FČY░³

- ĪČÅŚŅ^┬ō(li©ón)├╦ĪĘą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ╩ź═§ĪĘ360ą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČą┬╩±ķTĪĘ│¼2ĖŻ└¹┤¾ČY░³

- ĪČ╬õ╗ĻĪĘ╣½£yą┬└╦¬Ü╝ę┐©

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ╠Ž╠ņé„šfĪĘą┬└╦¬Ü╝ęČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©