不支持Flash

|

|

|

|

今年煤炭消費預期增長9% 略低于供給http://www.sina.com.cn 2007年07月05日 02:40 中國證券網-上海證券報

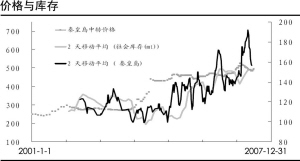

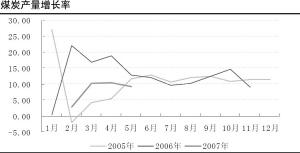

郭晨凱 制圖 ⊙國泰君安 沈石 目前,不少觀點認為主要耗煤行業保持了15%左右的強勁增長,2007年煤炭的需要也將在15%左右,煤炭供給只有8%左右,煤炭供不應求,煤價將大幅上漲。15%左右的煤炭需求增長,顯然是被夸大了,預期2007年煤炭消費增長9%左右。 煤炭消費結構顯示,電力、鋼鐵仍然是煤炭消費的主要行業,消費的比例結構基本不變。2003年宏觀調控以來,除制氣之外,電力、鋼鐵耗煤增長下降。2005年開始,在投資、出口的拉動之下,國民經濟保持了較高的增長,主要耗煤行業需求增長反彈,至今年1至4月,主要耗煤行業增長15%以上,煤炭需求旺盛。 在煤炭行業需求強勁的同時,需要關注國內調整經濟結構,改變經濟增長方式,節能降耗對耗煤行業帶來的影響,或者說,按歷史的煤炭消費彈性系數預測煤炭消費增長,會夸大2007、2008年煤炭消費的增長。GDP能耗從2005年的1.22噸標煤,下降到2006年的1.21噸標煤。煤炭消費彈性系數從2005年的1.14,下降到2006年的0.88 。“十一·五”期間,計劃GDP能耗下降20%,2006年沒有達到目標,進入2007年、2008年,關停“五小”高耗煤行業力度會加大,有理由相信,GDP能耗水平仍將呈現下降的趨勢。 假設2007年煤炭消費彈性系數保持不變為0.88,GDP增長10.7%,2007年煤炭消費增長最多是9.42%,即25.93億噸。 煤炭供給仍會保持在9%以上 國內各類煤礦月度產量數據顯示,2006年煤炭產量增長不大,很多大程度上是由于國家高度關注煤炭生產安全,導致占總產量近45%的鄉鎮礦的產量銳減所致。在經過2006年上半年的安全生產整改之后,已連續近一年單月產量維持在7000萬噸左右,今年1至4月,扣除春節的因素,月度產量也在6000至7000萬噸之間。國有大礦的單月產量在穩步提高,目前已連續兩個月上億噸。在這樣的產量水平之下,預期2007年能夠達到25.4億噸、2008年27.5億噸。 今年1至4月進出口數據表明,我國已成為煤炭凈進口國,主要是從周邊具有比較優勢的越南、印尼進口增加,未來周邊的蒙古、吉爾吉斯斯坦都將是具有比較優勢的出口國。預期2007年將凈進口3000萬噸左右。 預期2007年供給增長9.5% ,略高于而不是遠低于消費量的增長。2008年煤炭運輸將改善,國有大礦和中西部的煤炭供給將高于2007年,2008年的煤炭供給仍然會保持9.5%以上的增長。 今年平均價格將略高于去年 歷史的煤炭庫存與價格的數據表明,只有在煤炭的社會庫存或主要港口的庫存持續低位的情況下,煤炭價格就會大幅上漲。目前的煤炭庫存數據顯示,近二年煤炭庫存的低點在逐步提高,與煤炭供求關系逐步緩解,社會庫存增加的整體狀況吻合。 煤炭的價格在總體的供求關系沒有大幅度改變的情況下,一年中的價格會表現出季節性的波動。今年年初提出一季度價格季節性反彈,煤炭上市公司具有交易性機會。四、五月份煤炭價格下滑之后,隨著下半年南方用煤增加和年底北方冬季儲煤,煤炭價格同樣會季節性上漲。但是,價格上漲仍然是季節性的,而不是趨勢性的上漲。預期2007年的平均價格以通脹的水平略高于2006年的平均價格,2008年煤炭價格上漲的驅動因素會弱于2007年。 整體上市的故事會更精彩 政府希望借助有形之手的推動,大幅提高煤炭行業的集中度,組建大型的現代煤炭企業集團。于是,近年各大煤炭集團紛紛制定了做大做強的宏偉目標。 對于資產注入或整體上市預期,建議有選擇的取舍,從四、五年的時間來看,能夠在煤炭企業中勝出,整體上市能夠提高股份公司價值的將是神華能源、兗州煤業及母公司、潞安環能及母公司,和處于迅速成長中的民營企業伊泰股份、神火股份。

【發表評論】

|

||||||||||||||