文/新浪財經意見領袖專欄作家 伍超明

2020年美國經濟衰退?美元資產盛宴結束?根據美國經濟分析框架:消費主導經濟運行,收入為領先指標,就業為滯后指標。2020年美元指數:中樞水平低于2019年,預計先走低后回升。2020年美國國債收益率:將大概率窄幅波動趨升。

投資要點:

2020年美國經濟會出現衰退?美元指數還會上升?美國10年期國債收益率還會下降?美股又將如何演繹?

美國經濟分析框架:消費主導經濟運行,收入為領先指標,就業為滯后指標。個人消費支出(PCE)在美國經濟中處于核心地位,2019年三季度其占GDP的比重達到69.8%,其波動主導著美國宏觀經濟運行。收入驅動并領先消費變動,消費推動工業生產和服務,后者決定資本支出和企業利潤,企業利潤變化一方面通過股市漲跌體現出來,另一方面影響就業市場變化。

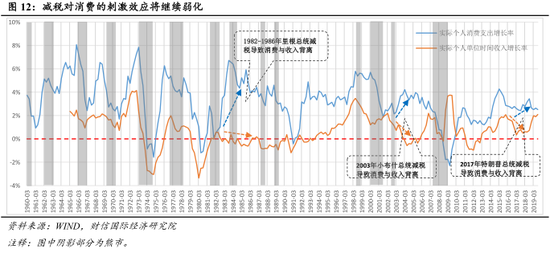

2019年美國經濟:為什么消費相對穩健,而投資出口下降較多?消費穩中趨緩,一方面受益于領先指標居民收入增速提高、消費借貸增長、美國股價上漲帶來的財富效應,另一方面特朗普政府減稅效應的余熱雖存,但明顯趨于弱化,消費增長動能放緩。投資和出口的下降,一是源于消費增速放緩,企業進入具有高波動性的去庫存周期,企業生產和資本支出增速降低,二是貿易摩擦升級影響投資信心和投資意愿,三是減稅政策獲得的利潤“脫實向虛”,企業并未用于實業投資,而是用于回購股票推高股價,對投資的刺激效應遠不及預期。

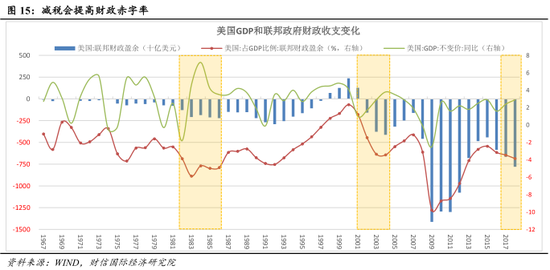

2020年美國經濟:預計先降后穩,增長2%左右,股市調整概率偏大。減稅政策對消費的刺激效應還會繼續弱化,但減稅導致財政赤字率提高,國債余額增速高于名義GDP增速,財政對經濟的擴張能力受限。此外,消費下降引致去庫存周期尚未結束,投資增速仍將降低,預計最快年中企穩。就業增長和消費借貸增長率達到峰值后的下降,往往是經濟最繁榮時期的結束和股市調整的開始。

2020年美元指數:中樞水平低于2019年,預計先走低后回升。隨著美國經濟復蘇周期進入尾聲,2020年GDP增速將在消費支出下降、股市財富效應減弱、財政赤字率提高等因素的綜合作用下降至2.0%左右,美聯儲繼續降息概率偏高,美國與歐元區、日本、英國之間的利差也將收窄。根據國際貨幣基金組織(IMF)的對歐元區、日本、英國等經濟體經濟增長和通脹的預測,我們預計美元指數將先降后升,但全年中樞水平低于2019年。

2020年美國國債收益率:將大概率窄幅波動趨升。從中長期看,經濟基本面是國債收益率的決定因素。2020年通脹回升推動名義GDP趨穩,同時領先指標非金融部門債務增速由降轉升,加上全球避險情緒將由2019年的快速上升轉為2020年的趨緩,全球“去美元化”進程仍在途中,預計美國國債收益率將由2019年的外國投資者“買下去”轉變為“賣起來”。但美聯儲仍將降息,盡管降息次數少于2019年,也將部分牽制國債收益率的升幅。總體看,預計10年期國債收益率曲線將窄幅波動趨升。

(本文作者介紹:財信國際經濟研究院副院長,財富證券首席經濟學家)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。