文/新浪財經意見領袖專欄作家 李冬

按照歷年出現的豬肉定律,資本市場在接下來的時間表現不會太好,政府的調控措施在“穩經濟”和“控通脹”之間尋求著平衡,但騰挪的空間不可能不受到影響,資本市場的資金流動性不會太充裕。

“大師兄你知道嗎,二師兄的肉現在賣的比師傅還貴呢!”,上一次在網上看到這個段子在2008年,時隔近十年后,它又重出江湖。根據最新物價統計,2019年11月豬肉零售價達到每公斤50元,破了歷史最高紀錄。

在大家感嘆豬肉吃不起的同時,一批上市公司的股價跟著豬“飛”了起來,牧原股份今年股價上漲超過2倍,正邦科技上漲超3倍,農業龍頭新希望上漲近1倍…..

不過有人歡喜有人愁,愁的不只是吃不起肉的老百姓,還有政府,剛剛統計局發布的10月份CPI(消費者價格指數)指數同比上漲3.8%,又一輪通脹出現了勢頭。此外,基金經理和投資人也一樣開始警惕……

股市的“二師兄”效應

按理說豬肉和資本市場是風馬牛不相及的,根據近10年的統計,兩者之間大部分時間沒有什么關聯性,豬肉大約3年一個周期,在這段日子里,股市也是有漲有跌,不過在一些特殊時點,另當別論。

每當豬肉價格大漲到達階段性的最高點后(3年內),3個月內股市往往會開啟一波慘烈的下跌勢頭,這個定律屢試不爽。

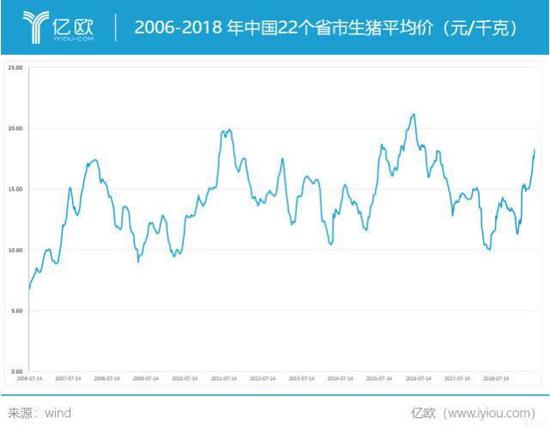

注意下圖,2006-2018年中國生豬平均價格統計圖,其中三個階段性的歷史價格最高點分別出現在:2008年5月,生豬價格約17元/公斤;2011年9月,生豬價格約20元/公斤;2016年9月,生豬價格約21元/ 公斤。

而接下來A股市場的對應表現如何?

2008年上半年,中國股市在經歷了一波脆弱的反彈后,從6月份開始從3500點一路掉頭向下,在年底創下了1664的階段性最低點(這一點位截至今日也再沒打破);

2011年底開始,中國股市進入了長期熊市,從年底近2400點一直跌到2013年,創造了1849的又一個階段性低點,在2014年下半年后才開始正式反彈;

2016年9月以后,中國股市在震蕩中緩慢爬升,從3000點最高漲至3587,隨后在2018年開始又一階段性熊市,最低點2440,直到2019年開始反彈;

一組個人做的數據統計:當豬肉價格達到階段性最高點后(3年內),A股在3個月內出現階段性熊市的概率高達66%,下跌幅度區間為25%-50%;在14個月內出現階段性熊市的概率超過90%,期間偶爾會出現漲幅,但不超過15%。

但是當豬肉價格處于階段性最低點后,股市又是另一番景象。見下圖:

2009年3月,2014年7月,2008年5月,生豬價格都跌到了階段性最低點。

而在此之后的股市,似乎具有默契的一般迎來強勢上漲。

2009年3月,A股迎來強勁的反彈,從2300點一路上漲到當年7月最高點3454,之后長時間在高位震蕩;

2014年7月,A股開始步入一輪大牛市,從2200點一路上漲到2015年6月最高5178點;

2018年5月,A股在下跌通道,從3100點附近一直下跌至2019年1月最低2440點后,迎來持續反彈到最高點3288,目前A股在2900-3000點附近波動。

一組個人做的數據統計:當豬肉價格達到階段性最低點后(3-5年內),A股在3個月內出現階段性牛市的概率高于66%,上漲幅度區間為10%-120%;在14個月內出現階段性牛市的概率超過90%,期間偶爾會出現下跌,幅度不超過18%。

A股上神奇的“豬肉效應”出現了,當“二師兄”騰云駕霧飛上天時,A股上空便開始陰云密布;而當“二師兄”收了神通,從天上跌到地板慘不忍睹,A股卻柳暗花明,不久后迎來大轉機。

這到底該如何解釋?

豬肉與經濟

通脹的先兆?

回顧歷次豬肉價格到達高點時,伴隨的宏觀經濟基本都出現了明顯的通脹,隨后觸發了政策的調控。

2008年初,國內通脹到達了一個高峰,食品價格和工業原材料等價格一路上漲,已經對經濟產生了破壞。08年初部分建筑工地甚至出現了因鋼材價格暴漲采購不起,最后停工的現象。政府在這一時期開始出臺收縮信貸,提高銀行利率,管制物價等一系列措施。

從上圖可以看到,在2008年下半年物價指數開始下滑,政府的調控政策見效,另外突如其來的金融危機,國內經濟出現嚴重下滑,市場消費能力下降,是更主要的原因。

2011年中期,伴隨豬肉價格上漲,通脹又處在相對高位,當時CPI指數突破5%,在政府又一系列調控政策的組合拳下,通脹勢頭得以遏制。當時因物價上漲也引發一串“網絡流行詞”走紅:“糖高宗”、“豆你玩”、“蒜你狠”…..

16年下半年是房價伴隨物價一并走高的時期,一線城市的房價一年內上漲近50%,相對而言豬肉等物價的上漲就沒那么引人注目。

歷次以豬肉價格見頂為標志的通脹,也都基本由市場的貨幣流動性過剩引發,最后以政府收緊信貸結束,伴隨著經濟的降溫和資本市場的下跌。

2007年經濟過熱和貿易順差,造成了人民幣被動性的大量投放,通脹勢頭在1年后達到高峰,隨后央行提高存準率,加息,控信貸等組合拳出臺;

08年在經歷金融危機的蕭條后,政府4萬億的信貸政策強力刺激經濟,09年下半年中國經濟反彈,但隨之而來在10-11年通脹逐漸發酵,11年底到達高峰,政策組合拳又一次出臺;

16年在中國股災后,政策給金融和房地產短暫了“松了綁”,房價及物價抬頭后,被迫開始嚴控信貸……

豬肉的價格背后折射的是通脹,而通脹的背后又是貨幣和信貸政策在刺激經濟和穩定物價的“放松-收緊”的周期性循環。

產能周期的縮影

而另一方面,當豬肉價格到了最低點時,也往往是經濟周期的一個低點。

“豬周期”很典型,是一個擴產能和去產能的過程。每當豬肉價格上漲,養豬能賺錢的農戶就開始擴大養豬范圍,擴產能周期開啟。在價格達到最高點時,會出現很多跨行業的人進入的現象。例如2008年連搞互聯網的丁磊都開始擁抱養豬這個“朝陽產業”;

豬的養殖周期一般1-2年,當過剩的產能在2年后都投向市場時,大家發現豬肉消費不掉,價格一路下跌,于是虧損的人越來越多,開始停止生產,到最價格低點時,一批養豬者轉型去干別的了,去產能周期結束。

去產能的結束,也意味著價格的復蘇,豬肉供需的短缺又會在1年后出現,擴產能現象開始,又有更多人養豬……

每當豬肉價格最低點出現,往往也和宏觀經濟的產能周期同步,如2009年初,2014年7月,國內經濟也都到了相對的低點,去產能周期也基本結束。

于是在物價上漲沒有壓力的條件下,政府的刺激政策出臺,貨幣政策放寬松,經濟擴產能,加大投入建設,一輪資本市場的上漲也就會隨之出現。

2019以后會如何?

2019年10月,闊別已久的“二師兄”又飛上云端,這次生豬價格創紀錄的超過了40元/公斤(注意是“生豬”),政府以補貼農戶擴大養殖、加大豬肉進口量、投放儲存冷凍肉的三招重拳控制價格,目前暫時豬肉價格得到了穩定。

這次的豬肉的上漲周期從09年初開始超過半年,股市也隨之出現了反彈,從2018年最低的2440點,到了現在的2900點上下震蕩,但之后會如何?

按照歷年出現的豬肉定律,資本市場在接下來的時間表現不會太好,政府的調控措施在“穩經濟”和“控通脹”之間尋求著平衡,但騰挪的空間不可能不受到影響,資本市場的資金流動性不會太充裕。

雖然很多券商給出各種理由,呼吁目前A股的超跌和長期利好,但豬肉定律是一把高懸的“達摩克里斯之間”,作為一名投資者,我尊重規律,寧可信其有,不去信其無。

(本文作者介紹:北京中惟大誠股權基金管理有限公司管理合伙人、首席風控官)

責任編輯:陳悠然 SF104

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。