文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 施輝

一個(gè)國(guó)家保險(xiǎn)市場(chǎng)的集中度,反映了一個(gè)國(guó)家保險(xiǎn)市場(chǎng)的發(fā)展階段,在法律規(guī)則清晰穩(wěn)定、市場(chǎng)規(guī)則清楚的市場(chǎng),越是充分競(jìng)爭(zhēng),市場(chǎng)的集中度就應(yīng)該越分散,集中只是相對(duì)的,只有在市場(chǎng)的初級(jí)階段,由于歷史和政策的原因,會(huì)形成壟斷和寡頭壟斷的市場(chǎng)集中度很高的保險(xiǎn)市場(chǎng)。

本文寫(xiě)于2018年8月。對(duì)美國(guó)和中國(guó)排名前十的財(cái)險(xiǎn)公司市場(chǎng)份額進(jìn)行分析比較。雖兩年過(guò)去了,但格局基本沒(méi)變,仍具較強(qiáng)參考意義。

一個(gè)國(guó)家保險(xiǎn)市場(chǎng)的集中度,反映了一個(gè)國(guó)家保險(xiǎn)市場(chǎng)的發(fā)展階段,在法律規(guī)則清晰穩(wěn)定、市場(chǎng)規(guī)則清楚的市場(chǎng),越是充分競(jìng)爭(zhēng),市場(chǎng)的集中度就應(yīng)該越分散,集中只是相對(duì)的,只有在市場(chǎng)的初級(jí)階段,由于歷史和政策的原因,會(huì)形成壟斷和寡頭壟斷的市場(chǎng)集中度很高的保險(xiǎn)市場(chǎng)。經(jīng)過(guò)充分競(jìng)爭(zhēng)后,按照商業(yè)規(guī)律的基本邏輯,必將優(yōu)勝劣汰,最后形成幾家大的,和眾多專業(yè)細(xì)分的,或區(qū)域性很強(qiáng)的保險(xiǎn)公司,大多數(shù)的公司會(huì)各自針對(duì)自己聚焦的客戶、市場(chǎng)、提供差異化的產(chǎn)品和服務(wù),并由此形成一個(gè)多層次、多元化的保險(xiǎn)生態(tài)。

中美保險(xiǎn)市場(chǎng)財(cái)險(xiǎn)公司排名前十公司市場(chǎng)份額的分析比較,從兩國(guó)財(cái)險(xiǎn)前三和前十的集中度差異可以看出充分競(jìng)爭(zhēng)、完全市場(chǎng)化發(fā)達(dá)國(guó)家市場(chǎng)集中度和處于初級(jí)階段的中國(guó)財(cái)險(xiǎn)市場(chǎng)集中度有著非常大的差異。

美國(guó)是全球保險(xiǎn)業(yè)最發(fā)達(dá)的國(guó)家之一,同時(shí)還擁有著全世界最大的保險(xiǎn)市場(chǎng)。保險(xiǎn)這一行業(yè)在美國(guó)經(jīng)濟(jì)社會(huì)發(fā)展中發(fā)揮著無(wú)法取代的重要作用。如今,美國(guó)大約有一萬(wàn)家左右保險(xiǎn)公司, 保險(xiǎn)從業(yè)人員可達(dá)近500萬(wàn)人。2017年美國(guó)市場(chǎng)保險(xiǎn)費(fèi)為1.38萬(wàn)億美元,約占全球保險(xiǎn)市場(chǎng)的28.15%,排全球第一;中國(guó)市場(chǎng)保險(xiǎn)費(fèi)5415億美元,約占全球保險(xiǎn)市場(chǎng)的11.07%,排全球第二。

美國(guó)保險(xiǎn)市場(chǎng),經(jīng)過(guò)持續(xù)200多年的市場(chǎng)化競(jìng)爭(zhēng)和發(fā)展,特別是二戰(zhàn)后的迅速發(fā)展,已形成專業(yè)化和差異化較強(qiáng)的現(xiàn)代保險(xiǎn)生態(tài)體系。

在美國(guó),1752年,本杰明·富蘭克林成立了美國(guó)第一家相互保險(xiǎn)公司———火災(zāi)保險(xiǎn)公司,1759年開(kāi)辦了第一家壽險(xiǎn)公司。如今,保險(xiǎn)業(yè)在美國(guó)經(jīng)濟(jì)中占有重要地位。在美國(guó),保險(xiǎn)既可以給個(gè)人和團(tuán)體提供規(guī)避風(fēng)險(xiǎn)的擔(dān)保,又能夠融通大筆投資資金,從而促進(jìn)金融行業(yè)的發(fā)展。美國(guó)的保險(xiǎn)業(yè)務(wù)大致可以分為人壽與健康(包括人身事故)保險(xiǎn)和財(cái)產(chǎn)與災(zāi)害保險(xiǎn)這兩大類。 針對(duì)個(gè)人和家庭的主要險(xiǎn)種有:人壽、退休金、健康、汽車(chē)和住房等。針對(duì)團(tuán)體的主要險(xiǎn)種有:火災(zāi)、員工工傷、產(chǎn)品責(zé)任、員工家庭成員健康、退休金等。

在中國(guó),雖說(shuō)1805年英國(guó)商人已把保險(xiǎn)公司帶入廣州,1885年由招商局設(shè)立了“仁和”,“濟(jì)和”兩家民族資本保險(xiǎn)公司。但舊中國(guó)和新中國(guó)的種種歷史原因,中國(guó)的保險(xiǎn)業(yè)起起落落,真正的發(fā)展還是改革開(kāi)放四十年。所以從歷史的角度看,中國(guó)的保險(xiǎn)業(yè)雖然站到了世界的第二,但從內(nèi)外部的整個(gè)生態(tài)看,確實(shí)還處于初級(jí)階段。

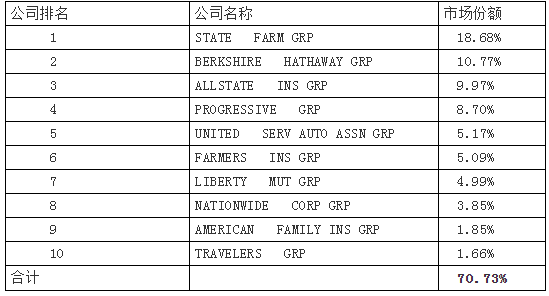

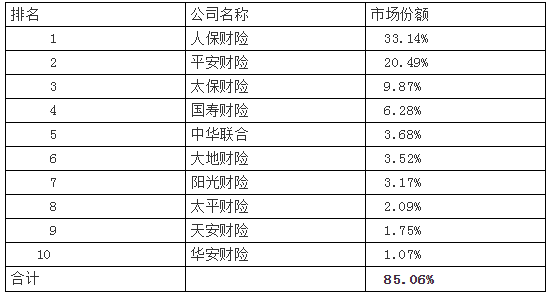

從保險(xiǎn)市場(chǎng)的集中度這一維度可以清楚的看出發(fā)達(dá)與初級(jí)階段的差異,美國(guó)排名前三的財(cái)險(xiǎn)公司市場(chǎng)份額20.52%;而中國(guó)的前三家多年在63-65%;美國(guó)排名前十的財(cái)險(xiǎn)公司市場(chǎng)份額為45.12%;而中國(guó)排名前十的財(cái)險(xiǎn)公司市場(chǎng)份額在85%。

當(dāng)然,可以看出,美國(guó)承保車(chē)險(xiǎn)的財(cái)險(xiǎn)公司,私家車(chē)的集中度比財(cái)險(xiǎn)整體的集中度要高些,但美國(guó)財(cái)險(xiǎn)市場(chǎng),汽車(chē)保險(xiǎn)業(yè)務(wù)只占財(cái)險(xiǎn)市場(chǎng)的50%左右。一個(gè)市場(chǎng)的發(fā)展和成熟,一定是以車(chē)險(xiǎn)以為的其它業(yè)務(wù)的發(fā)展為標(biāo)志的。中國(guó)醫(yī)療、健康、責(zé)任、信用、保證險(xiǎn)業(yè)務(wù)的發(fā)展,是中國(guó)經(jīng)濟(jì)社會(huì)進(jìn)步和人民美好生活需求的必然結(jié)果。

美國(guó)排名前十的財(cái)險(xiǎn)公司市場(chǎng)份額:

美國(guó)財(cái)險(xiǎn)排名前三的市場(chǎng)份額共:20.52%。

美國(guó)財(cái)險(xiǎn)公司私家車(chē)排名前十的公司市場(chǎng)份額:

美國(guó)排名前三的私家車(chē)承保公司市場(chǎng)份額共:39.42%

2017年中國(guó)排名前十的財(cái)險(xiǎn)公司市場(chǎng)份額:

中國(guó)財(cái)險(xiǎn)公司前三市場(chǎng)份額共:63.5%。

一個(gè)國(guó)家的政治、經(jīng)濟(jì)、法律、科技環(huán)境,是推動(dòng)保險(xiǎn)業(yè)由粗放向?qū)I(yè)化、差異化發(fā)展的基本土壤。特別是隨著科技和中國(guó)對(duì)保險(xiǎn)有較大需求的中產(chǎn)年輕階層的人口數(shù)量增長(zhǎng),移動(dòng)互聯(lián)網(wǎng)和相關(guān)科技的普及應(yīng)用,以及提供各種衣食住行娛、生老病死養(yǎng)的產(chǎn)品服務(wù)資源方的發(fā)展,為保險(xiǎn)業(yè)的差異化發(fā)展提供了更大的想象空間和發(fā)展可能。隨著時(shí)間的推移和眾多中小公司向?qū)I(yè)縱深的差異化發(fā)展,不同的需求必然形成差異化的市場(chǎng),只有到了這個(gè)時(shí)點(diǎn),中國(guó)的財(cái)險(xiǎn)保險(xiǎn)市場(chǎng)簡(jiǎn)單傳統(tǒng)產(chǎn)品下形成的集中度,才可能由更多的新的增量產(chǎn)品來(lái)讓它發(fā)生變化,呈現(xiàn)一個(gè)合理的保險(xiǎn)生態(tài)應(yīng)有的格局。

(https://www.naic.org/documents/web_market_share_150302_2014_property_lob.pdf美國(guó)財(cái)險(xiǎn)公司數(shù)據(jù)來(lái)源

https://www.iii.org/publications/insurance-handbook/economic-and-financial-data/world-insurance-marketplace全球保險(xiǎn)費(fèi)數(shù)據(jù)來(lái)源)

(本文作者介紹:大家財(cái)險(xiǎn)總經(jīng)理)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼