文/新浪財經意見領袖專欄作家 陳輝

何謂保險業高質量發展?如何實現保險業高質量發展?關鍵是理清保險的國家屬性、社會屬性、經濟屬性、金融屬性、價值屬性、歷史屬性、科技屬性、思想屬性……;重點是理解保險屬性的微觀、中觀、宏觀變化,以及這些變化背后的歷史邏輯;目標是實現中國保險業由高速增長階段轉向高質量發展階段。

保險業高質量發展

2019年末,中國銀保監會發布了《中國銀保監會關于推動銀行業和保險業高質量發展的指導意見》(銀保監發〔2019〕52號)(以下簡稱《指導意見》),何謂保險業高質量發展?如何實現保險業高質量發展?

從保險國家屬性的高度理解保險業高質量發展,保險變成了一種治理術(Governmentality),一種治理的方式,而不是一套“政府”機構。

2019年12月30日,國務院常務會議審議通過了《關于促進社會服務領域商業保險發展的意見》(以下簡稱《意見》),這是繼《關于加快發展現代保險服務業的若干意見》(國發〔2014〕29號)(以下簡稱“新國十條”)后再一次對保險進行了定位。

如果說“新國十條”從保險的國家屬性上進行了定位,那么《意見》就是從保險的社會屬性上進行了定位。

保險的社會屬性

按照馬克思主義政治經濟學的說法,商品有社會屬性和自然屬性,價值是商品的社會屬性,使用價值是商品的自然屬性。價值之所以是商品的社會屬性是因為商品的價值是通過人們勞動創造的,是通過社會關系才有的。這個界定感覺很寬泛,所有商品都具有社會屬性,據此很難分清到底哪些商品具有更強的社會屬性。

具體到保險,我們可以參照馬克思主義政治經濟學關于商品社會屬性的界定,給出保險社會屬性的定義。

保險社會屬性,是指一定經濟社會基礎下的、保險本身固有的不可缺少的性質與上層建筑的結合體,隨著經濟社會的變化,而形成的自然形態,它所反映的內容叫做保險社會屬性。

可見,保險的社會屬性并不是一成不變的,而是隨經濟社會、上層建筑而變化的。我們知道“市場經濟”是一種社會屬性,但是“社會主義”不是一種社會屬性,而是一種社會意識形態。

通俗點地講,保險社會屬性就是在某一個國家或某一個地區,根據該區域的經濟水平、種群狀況、環境水平、民族風俗等條件所制定并能夠影響、促進該區域經濟和社會發展的保險法律、保險制度、保險文化等意識形態上的東西,通過這些意識形態所反映并區別于其他國家或地區的“保險風格”。

保險社會屬性就是保險的性質本身(保險的本質),所以我們談論保險時,都不能忽略其社會屬性。

保險社會屬性是保險國家屬性的延續,更是保險國家屬性的實踐。

基于保險社會屬性的高質量發展

自誕生之日起,保險就是人與人之間的一種互助機制,是將個體風險分散到社會的一個橋梁。

在高度分工與協作的現代社會,保險的社會屬性越發明顯。作為匯聚和分散風險的行業,保險業在風險管理方面兼具絕對優勢和比較優勢,不但能夠實現“千家萬戶保一家”、“平時投入一滴水,難時擁有太平洋”的風險分散和經濟補償的功能,還是個人家庭企業財富管理資金保值增值的工具,更重要的是保險業通過專業的風險管理,還能夠減少事故發生的概率,降低損失,防患于未然,將威脅人民生命財產安全的風險事故消弭于萌芽狀態,協助政府和社會組織有效地管理社會風險,服務公共安全,服務社會治理創新,維護社會的安全和穩定。

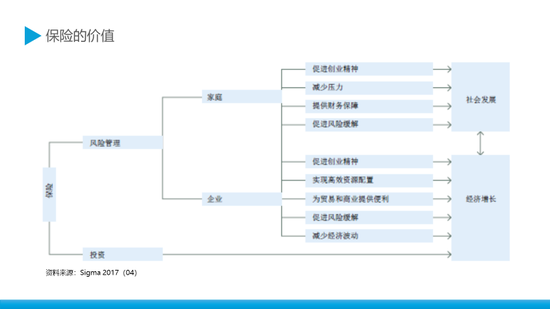

保險的社會屬性有哪些?如何充分發揮保險的社會屬性?如何發揮保險的社會管理職能?關鍵是我們對于保險價值的理解。根據Sigma(201704),評估保險的不同價值,可以更細致地看待保險在經濟增長和發展中的角色,下述為三項主要價值:

保險促進經濟和個人的創業精神,并通過事前風險管理實施風險緩解;

保險可在事后幫助家庭、企業和經濟在保險事件發生后更快獲得復蘇;

保險在將儲蓄引向投資中發揮重要作用。

圖1簡明扼要地概述保險對經濟增長和社會發展的貢獻。

圖1簡明扼要地概述保險對經濟增長和社會發展的貢獻。《意見》指出,銀行保險監管部門認真貫徹落實習近平新時代中國特色社會主義思想,堅持以人民為中心的發展理念,持續推動保險業供給側結構性改革,引導行業積極參與多層次養老、醫療保障體系建設;探索在社會服務領域創新產品,提升保障水平;投資養老、健康產業,增加服務供給,取得了一定成效。

鄭秉文(2019)對新中國成立70年以來商業保險和社會保險簡單回顧的基礎上,對改革開放以來40年構建多層次社會保障體系的政策框架和制度建設進行了論述,對進入人口老齡化社會20年來商業保險參與社會保障體系的發展脈絡和不同板塊進行了全面回顧和完整評價,尤其是在對黨的十八大以來商業保險參與社會保障體系做了詳盡分析之后,首次在學術界提出了一個商業保險參與社會保障體系的分析框架,為中國特色社會主義的社會保障體系的績效評估進行了理論詮釋和制度解析,進而將商業保險參與社會保障體系的方式分為五種類型并逐一做出評價,認為:

“普通型”商業保險得到了跨越式發展,為全面社會保障體系建設打下了基礎;

“合作型”商業保險在社會保障體系中發揮了不可替代的作用,影響深遠,趨勢不可逆,是商業保險參與社會保障體系的樣板;

“補貼型”商業保險作為涉老適老商業保險產品,均應得到一定的財政補貼,以實現其一定的“普惠性”,但由于政策執行的差異性,養老機構綜合責任保險和老年人意外傷害保險的供需雙方均出現冷淡,市場不旺;

“創新型”商業保險處于起步階段,由于政策供給短缺,承保主體的觀望情緒濃厚,止步不前,難以滿足社會需求;

“稅優型”商業保險雖然得到稅收政策的支持,但稅優健康保險和稅延養老保險均遇到發展瓶頸,難以承擔起第三支柱的重任。

從保險社會屬性的高度理解保險業高質量發展,保險變成了一種上層建筑結合體(Superstructure Combination),一種自然形態,而不是“上層建筑”本身。

參考文獻:

[1] 郭振華.保險的社會屬性:理論界定、保險業實踐與未來[J].北京:中國保險,2016(04)

[2] 鄭秉文.商業保險參與多層次社會保障體系的方式、作用與評估——基于一個初步的分析框架[J].沈陽:遼寧大學學報,2019(06)

(本文作者介紹:央財國際研究院院長)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。