文/新浪財經意見領袖專欄作家 盧平

M1與M2只是貨幣供應量的不同維度,大概率應為同向,但是由于經濟演化過程中的變數,M1的波動率更大,M2作為央行貨幣政策中介目標,其變化相對于M1更加穩定,從而導致M1和M2的增速不一致。我們判斷,這次的行情與2009-10年可能比較類似,M1-M2由底部負數逐漸抬升至零階段,股市上漲,中間觀望盤整,M1-M2由零逐漸抬升見頂階段,股市繼續上漲。

摘要:

M1與M2只是貨幣供應量的不同維度,大概率應為同向,但是由于經濟演化過程中的變數,M1的波動率更大,M2作為央行貨幣政策中介目標,其變化相對于M1更加穩定,從而導致M1和M2的增速不一致。M1最為核心的因素是企業的活期存款,企業資金的活化反映了經濟的好轉,表現為M1-M2增速上升,是實體經濟復蘇的貨幣表現,這篇報告是從貨幣層面驗證經濟復蘇,與我們8月18日的《每次寬松后的兩波上漲行情——從估值提升到業績推動》互相補充。四次M1-M2由底部負數逐漸抬升至零階段,股票市場全部表現為上漲,只是2014-16去杠桿導致股市提前下跌。三次M1-M2由零逐漸抬升見頂階段,兩次表現為上漲,2009-10年階段是調整后上漲,2014-16年由于去杠桿表現為下跌。我們判斷,這次的行情與2009-10年可能比較類似,M1-M2由底部負數逐漸抬升至零階段,股市上漲,中間觀望盤整,M1-M2由零逐漸抬升見頂階段,股市繼續上漲。

一、經濟出現危機時,較高的M2增速用于恢復經濟

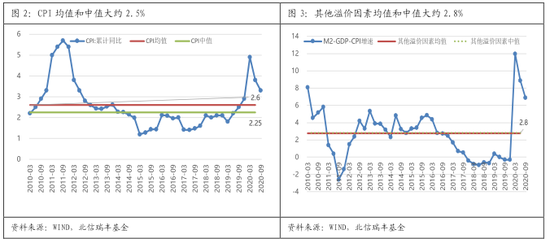

我國央行貨幣政策的中介目標是盯住M2,平時媒體和研究報告討論M2增速比較多,一般M2增速與GDP增速掛鉤,常見的說法是,貨幣政策要保持M2增速與GDP增速基本匹配。即:M2增速=GDP增速+CPI+其他溢價因素。

根據GDP增速目標、合意的通脹目標、其他溢價因素,大致能夠推測出M2增速。比如假設2021年GDP增速目標為6%(可以大致理解為潛在GDP增速),合意的通脹水平2.5%,其他溢價因素大致3%,則2021年M2增速大致為11.5%。

每次經濟出現危機后,政府一般通過寬松的貨幣政策和財政政策支持實體經濟的恢復。在貨幣政策方面通過降準降息來達到貨幣量的擴張和貨幣價格的降低,即通過“雙降”政策來達到貨幣“量增價跌”。

貨幣寬松,央行大量釋放流動性,過量供給貨幣,M2增速較高,遠遠超過匹配的經濟增速。從具體數據來看,表現為一個較大的其他溢價因素值(M2增速-GDP增速-CPI)。2000年以來較高的其他溢價因素值年份有三次:2002-03年,2009年,2020年。基本上都是經濟出現問題后的貨幣寬松。

二、對經濟未來預期不同導致M0、M1和M2貨幣增速不一致

1、M0、M1、M2的經濟含義

貨幣供應量中,包含了M2、M1和M0三個層次,它們的增速經常不一致。根據目前的貨幣供應實際統計口徑,M0、M1、M2的定義如下:

MO:流通中現金(貨幣供應量統計的機構范圍之外的現金發行)。是老百姓和企業交易所需要的現金量,隨著手機網絡等支付系統的發展,對現金的需求減緩,這是貨幣供給量中增速最低的一塊。

M1:M0+企業活期存款(企業存款扣除單位定期存款和自籌基建存款)+機關團體部隊存款+農村存款+信用卡類存款(個人持有)。簡單的說法就是M0+單位活期存款,單位活期存款等同于企業手中的現金,隨時需要支出購買原材料等。M1代表了老百姓和企業機關等的現實購買力,反映的是交易性需求,與物價指數相關性更強一些。

M2:M1+城鄉居民儲蓄存款+企業存款中具有定期性質的存款(單位定期存款和自籌基建存款)+外幣存款+信托類存款。簡單的說法就是M1+單位定存+個人存款+其他存款,M2中非M1部分又叫準貨幣,M2更多的反映的是投資需求。

2、貨幣寬松M的結構增速不一致體現了經濟的運轉

M1的增速主要由單位活期存款增速決定

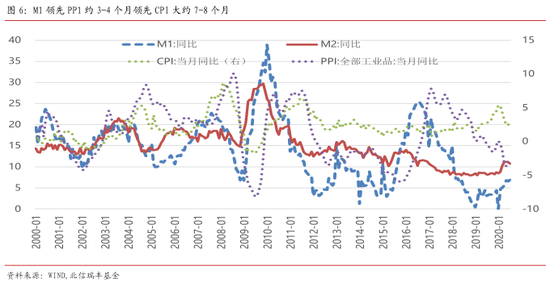

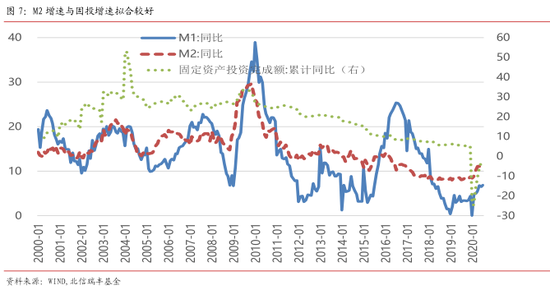

M1中,M0占M1的比例大約13.5%,單位活期存款占M1的比例接近86.5%,而且M0的增速相對穩定,因此M1的增速主要由單位活期存款的增速決定,從圖上看二者的增速基本一致。因此M1增速一般可以看做資金活性指標,也代表了企業進行投資購買的準備金,因此該項指標與經濟走勢息息相關。

M2的增速由個人存款和單位定存增速決定

M2=M1(M0+單位活期存款)+準貨幣(單位定期存款+個人存款+其他存款)

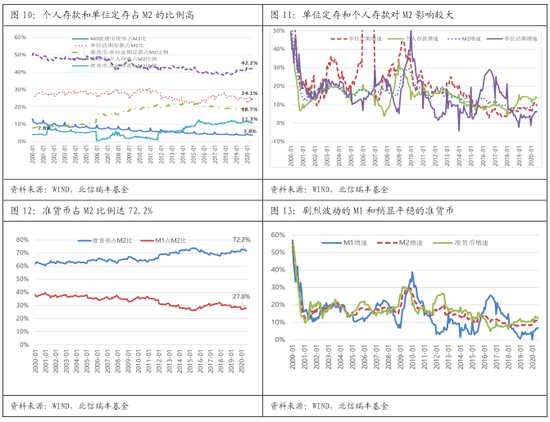

M1占M2的比例27.8%。其中,M0占M2的比例大約3.7%,單位活期存款占M2的比例接近24.1%,

準貨幣占M2的比例72.2%。其中,單位定期存款占M2的比例18.7%,個人存款占M2的比例42.2%。其他存款占M2的比例11.3%。

單位存款(活期和定期)占比42.8%,與個人存款占比42.2%相當,兩者合計占比約85%。如果不考慮M1中的單位活期存款,則對M2增速影響最大的是個人存款(42%)和單位定期存款(19%)(兩者占比大約60%)。這就是前面說的投資因素,個人存款一般通過銀行貸款給企業,滿足企業的投資需求,單位定存大致對應企業的投資需求。

從前面的分析可以看出,單位活期存款(占M1比例86.5%,占M2比例24%)決定了M1的增速,而單位定期存款(占M2比例19%)和個人存款(占M2比例42%)決定了M2的增速,而單位活期存款增速波動劇烈,使得貨幣供給的三個指標中,M0和M2相對穩定,M1劇烈波動。

從目前三者的增速來看,單位定存和個人存款遠遠高于單位活期存款增速。單位活期存款目前正運行在底部位置。

三、貨幣政策寬松后M1-M2增速的變化

每次經濟出現危機后,央行通過降息降準等寬松的貨幣政策,為社會注入大量的流動性,一般會把提高M2的增速作為中介目標。為了更好的理解信貸資金的流轉過程,我們把流轉分為兩步:

第一步:信貸資金最初的流向為個人,企業,政府。流向個人的資金形成M2,流向企業的資金,如果是活期則為M1,如果是定期,則為M2,流向政府的資金成為M2。

第二步:資金在個人,企業和政府之間流轉,可以通過M1和M2的增速變化來進行描述。

第一階段:M1的增速遠低于M2的增速,M1-M2為負且負值最大。商業銀行增加對企業和個人的貸款后,個人手頭有了更多的貨幣,但是由于對未來經濟前景預期悲觀,不愿意過多的增加消費,所以個人存款增加較多,而企業在貨幣寬松后有了更多的貸款,于是加大生產力度,但是由于消費者個人觀望而并沒有同步增加消費,使得企業生產的產品成為存貨而沒有變現,企業現金回籠較差,企業因而把用于生產的活期存款轉化為投資購買理財等產品獲利,即平常所說的脫實向虛,企業的活期存款增速較低,定期存款增速較高。表現出來的貨幣結構就是M2(個人存款和單位定存)增速較高,而M1(單位活期存款)增速并沒有同步跟上。M2過高,而M1過低,表明投資過熱,需求不旺,存在資產泡沫風險,這就是股票市場中估值提升階段行情。

第二階段:M1的增速逐漸追上M2的增速,M1-M2負值逐漸收窄至零。隨著央行和商業銀行大量釋放流動性后,經濟的逐步好轉,價格開始上升,消費者買漲不買落的心態影響,企業銷售好轉,庫存下降,企業的現金回籠較好,另一方面,企業也將原來用作投資的定期存款資金轉向活期化用于購買材料增加生產,因此企業的活期存款增加,定期存款減少,個人的存款也由于消費增加趨向于減少,所以看到的貨幣結構就是M1(企業活期存款增加)增速大幅度提升,逐漸追上M2的增速。這反映寬松的貨幣政策開始有了效果,經濟逐步好轉。其實央行的貨幣政策寬松后(寬松期限較短,大約3-4個月),之后央行就進入了觀望階段,觀察實體經濟是否好轉,從貨幣層面跟蹤驗證的指標就是M1增速上追M2的增速。股票市場從觀望期慢慢進入業績驅動行情階段。

第三階段:M1的增速超過M2的增速,M1-M2為正且逐步抬升。反映的企業的活期存款大幅增加,背后的邏輯就是大量庫存銷售變成了現金,企業進入被動去庫階段,而企業也將資金大量活化用于采購原材料增加生產。實體經濟開始變得過熱了。可能需要觀察貨幣政策的調整。M1過高,M2過低,表明需求強勁,投資不足,存在通貨膨脹風險。市場需要考慮貨幣政策收緊的可能性了。

經濟最重要的流轉:就是M2向M1的轉化,在這個過程中,我們能看到的就是:

? 物價:M1-M2增速上升,PPI價格上漲,企業盈利好轉,

? 產量:GDP和工業增加值等的增速不斷提升。

? 庫存:M1-M2增速上升,企業庫存被動去庫,到主動補庫,到被動去庫。

? 股市:M1-M2增速上升,股市由貨幣超發的估值驅動,經過觀望盤整后,逐步過渡到業績驅動。

四、M1-M2走勢階段劃分

2005年以來M1-M2增速由低到高,大致劃分成四次:06-07年的貨幣寬松(M1-M2增速從-8.6%到4.7%),09年的次貸危機后的貨幣寬松(M1-M2增速從-12.1%到13%)、2014-16年的貨幣寬松(M1-M2增速從-12%到15.2%),2020年的疫情危機后的貨幣寬松(M1-M2增速從-8.4%到-2.8%)。

前三次經歷了完整的波谷波峰,目前2020年第四次還處于底部攀升階段。

這里我們僅分析第四次M1-M2增速上行期(2020.01-2020.09)的資金運行情況。

從資金來源看,M2總共增加了17.8萬億元,其中企業融資(對公貸款+企業債券)增加了10.8萬億元,占比58%,對個人貸款增加6.12萬億元,占比34%,政府融資(政府債券+貸款)增加了10.84萬億,占比61%,其他貸款(可以理解為非標、非銀,委外等)減少了9.61萬億元,占比-54%。

從余額結構看,最后運行下來的結果是單位存款增加6.5萬億元,占比36.8%,個人存款增加10萬億元,占比56.5%,其他存款增加0.7萬億元,占比3.8%。

從兩者對比來看,企業和政府共獲得21.6萬億的資金,但是需要償還9.6億元的非標,最后形成的存款只增加了7.2萬億元(單位活期+定期+其他存款),而企業大部分錢又存在定期上,2020年活期和定期增量占企業存款比例分別為32%和68%,而2019年活期定期比例分別為58%和42%。個人從銀行獲取信貸資金6.1萬億元,加上從企業那領到的工資,然后通過消費付給企業錢,還有一部分用于投資證券或理財,形成了非銀存款約0.7萬億元,最后還留下了10萬億元的存款。在經濟運轉過程中,老百姓的存款遠遠大于貸款,說明老百姓大量的工資等收入沒有全部花出去,形成了大量的存款,消費少了。

企業的大量貸款并沒有帶來現金流的回籠,反映了幾個問題,一個是非標壓縮杠桿,企業還貸,一個是銷售不好,企業生產的產品形成庫存沒有轉換成貨幣。所以看到的是:企業擁有了大量貸款后,用于日常經營生產的企業活期存款比例較少,反而把大量資金用于金融理財賺取投資收益。消費者也不愿意大量消費,導致企業產成品庫存增速較高,雖然近期庫存增速在下降,但還沒有進入到主動補庫過程中。

我們比較四個階段的貨幣資金的演化情況。

從資金來源看,前三次新增企業融資占比大,其次是新增個人融資。新增企業融資遠超新增個人融資,而新增政府融資只在2014-2016年才有所表現(當時對應PPP),新增其他融資占比大但波動也比較大。2020年第四次貨幣寬松,新增企業融資和政府融資占比較大,說明大量的貸款給了企業和政府,但是新增其他融資是比較大的負占比,反應了企業和政府融資后大量歸還非標等融資,這跟當下政策大量壓縮非標有關。如果扣除這部分,新增企業和政府融資和還是明顯不足。另外,個人融資占比也比較大,超過前三次占比。

從余額結構看,前三次新增個人存款占比不到26%,而目前占比高達56%,前三次新增單位活期平均占比43%,而目前占比只有12%,前三次新增單位定期平均占比17%,而目前占比高達25%,新增其他存款平均占比14%,而目前占比只有4%,從這些數據可以看出,目前企業的新增資金留存較少,全社會新增資金大部分被個人所擁有了。企業留存資金結構中,又以定期占比高,活期占比低。其他存款大部分是機關等單位的存款,占比明顯也偏高。

由于前三次是結果數據,即M1-M2從波谷到波峰的數據,完整的演繹了資金最后的運轉結果。而2020年還是過程中的數據,M1-M2還處于底部爬升階段,我們認為未來的資金演化大體上應該遵循前三次的結果,也就是我們前面講的第二第三階段情況:企業活期存款逐漸增加,M1增速遞增,M1-M2繼續攀升。

五、股市走勢預判

M1-M2由底部負數逐漸抬升至零階段,這是股市表現最好的階段。2006-07年,2009-10年,股市持續上漲,2014-16年,股票上漲,但還未等到M1-M2增速從負修復至零時,股市已經提前下跌,主要是當時金融去杠桿所致,2020年,股市也表現為持續上漲,截止目前M1-M2由底部負數逐漸抬升但尚還未至零,近期股票市場處于觀望盤整期。四次M1-M2由底部負數逐漸抬升至零階段,股票市場全部表現為上漲,只是2014-16去杠桿導致股市提前下跌。

M1-M2由零逐漸抬升見頂階段。2006-07年,股市持續大漲,2009-10年,股市提前調整后繼續上漲,2014-16年,股市已經提前下跌,繼續表現為下跌,主要是當時金融去杠桿。2020年,M1-M2由底部負數尚未抬升至零。三次M1-M2由零逐漸抬升見頂階段,兩次表現為上漲,2009-10年階段是調整后上漲,2014-16年由于去杠桿表現為下跌。

綜上所述,我們判斷,這次的行情與2009-10年可能比較類似,M1-M2由底部負數逐漸抬升至零階段,股市上漲,中間觀望盤整,M1-M2由零逐漸抬升見頂階段,股市繼續上漲。

我們在8月18日的《每次寬松后的兩波上漲行情——從估值提升到業績推動》提出:政策寬松影響兩個方面,一個是金融屬性的股市提前上漲,一個是實體經濟的滯后修復。政策一般會經歷寬松、觀望、退出三個階段,企業業績增速經歷由負增長逐漸收窄至零增長,再繼續修復到正增長,股市大致經歷三個階段:估值提升,劇烈波動、業績推動。即前后兩波上漲,中間一波調整。目前處于貨幣寬松政策觀望期,股市也進入劇烈波動階段。預計股市調整后還有一波業績推動的行情。

M1-M2增速上升,是實體經濟復蘇的貨幣表現,這篇報告是從貨幣層面驗證經濟復蘇,股市尚有業績驅動行情,值得期待!

(本文作者介紹:北信瑞豐基金首席經濟學家)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。