文/新浪財經意見領袖專欄作家 盧平

我們估計未來被動去庫時間不會再超過2個月。之后將進入正常的庫存周期第一階段:主動補庫階段。應該繼續堅定的看好大盤,迎接后面主動補庫階段的高收益。重點關注建筑材料、醫藥生物、休閑服務、非銀金融行業。回避采掘、有色、建筑裝飾、房地產行業。

一、庫存周期去年底運行到低點

1、去年11月開啟第七輪庫存周期

我們以工業企業產成品存貨增速作為庫存周期劃分的標準,存貨增速上行為補庫存。下降為去庫存。一輪完整庫存周期內,庫存增速先升后降,即經濟活動從擴張走向收縮。一般采用谷-谷劃分法。

自2000年以來,我國經歷了6輪完整的庫存周期,平均持續39個月,大約3年多一點。平均上行時長為22個月,下平均行時長為17個月。

最近一輪(第6輪)庫存周期始于2016年7月,產成品存貨增速-1.9%,結束于2019年11月,產成品存貨增速0.3%,持續了41個月。上行周期26個月,下行周期15個月。

從去年11月的產成品存貨增速低點0.3%算起,庫存已經開啟了第7輪周期。

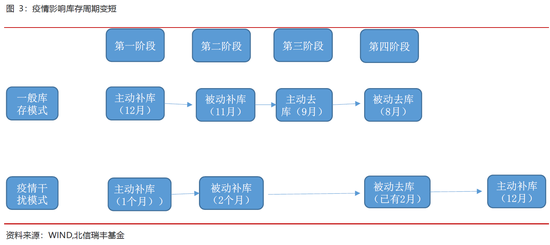

2、庫存周期依序經歷四個階段、疫情干擾形成庫存迷你周期

為了進一步新細分庫存,引入工業增加值增速指標,將庫存行為分為主動補庫,被動補庫,主動去庫,被動補庫。一輪完整的庫存周期基本上依序循環經歷這四個階段。

? 第一階段,主動補庫:工業增加值上升,企業增加庫存;

? 第二階段,被動補庫:工業增加值增速掉頭放緩,庫存還在進一步增加;

? 第三階段,主動去庫:工業增加值繼續下降,庫存增速掉頭向下;

? 第四階段,被動去庫:工業增加值增速上升,庫存增速繼續下降。

庫存與工業增加值同升為主動補庫存。同降為主動去庫。一升一降為被動補庫或被動去庫。主動補庫和被動去庫,是企業經營形勢最好的時間段。

2019年11月起,庫存進入第七個周期,工業增加值上升,庫存上升,庫存周期進入到第七個庫存周期的第一階段:主動補庫存。

2020年1月起,由于疫情的影響,需求大幅度下降,而生產端工業增加值增速也受影響而下降,供需兩弱,庫存被動上升,經過短暫的第一階段后,庫存周期直接進入到第二階段:被動補庫階段。

隨著疫情影響漸弱,經濟活動逐漸恢復,工業增加值增速轉而上升,高位庫存增速也逐漸下降,庫存周期跳過主動去庫的第三階段,而進入被動去庫的第四階段。我們可以合理預計:隨著未來需求的全面恢復,庫存有望進一步下降,而不會出現企業對市場悲觀而進行主動去庫行為。

總結一下,疫情影響,庫存周期走出了一個迷你周期,

? 庫存周期運行不完整,中間跳過第三階段,目前已經運行到第四階段。

? 周期時間大幅度壓縮,剛過去的6個月,第四階段已經運行了2個月了,正常的完整周期平均時長39個月)。

現在需要關注的是被動去庫存的時間長短,由于是迷你庫存周期,所以這個時段應該會大幅度壓縮,前6輪平均被動去庫存周期是7個月,此輪去庫存周期已經有2個月了,主要取決于下游需求的恢復程度。我們估計未來被動去庫時間不會再超過2個月。之后將進入正常的庫存周期第一階段:主動補庫階段。

二、迷你周期將過,主動補庫將至,股市表現會不錯

我們分析了庫存的四個階段下大盤的走勢。

? 主動補庫階段:股市表現最好。前六個周期該階段上綜指收益均值39%,這個對應股市的是基本面驅動,工業增加值增速往上,加上補庫使得經濟運行進一步強勁,所以股市有不錯的正收益。

? 被動補庫階段,股市平均收益率為-10.7%,被動補庫階段工業增加值已經掉頭向下了,應該逃頂。

? 主動去庫存階段,大盤收益率平均29%。這個階段對應的基本面是抄底,經濟很差,主動去庫加劇經濟不好,只要敢于抄底,收益都會很高。

? 被動去庫存收益為-8.7%。被動去庫階段,工業增加值上升,庫存下降,按說股市應該表現不錯,但是實際運行下來是負收益,這個可以理解為股市底部徘徊。

前面分析,經濟即將度過被動去庫階段,進入主動補庫階段,所以,我們應該繼續堅定的看好大盤,迎接后面主動補庫階段的高收益。

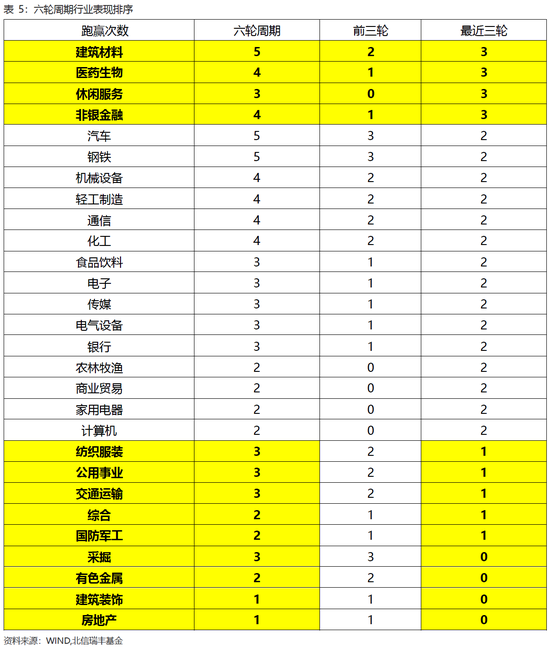

過去周期中,主動補庫階段行業表現如下:

? 六輪周期五次跑贏大盤的行業:建筑材料、汽車、鋼鐵。

? 六輪周期四次跑贏大盤的行業:醫藥生物、非銀金融、機械設備、輕工制造、通信、化工。

? 最近三輪每次都跑贏大盤的行業:建筑材料、醫藥生物、休閑服務、非銀金融。

? 最近三輪每次都跑輸大盤的行業:采掘、有色、建筑裝飾、房地產。

我們建議重點關注最近三輪都跑贏大盤的行業: 建筑材料、醫藥生物、休閑服務、非銀金融。回避最近三輪每次都跑輸的行業:采掘、有色、建筑裝飾、房地產。

(本文作者介紹:北信瑞豐基金首席經濟學家)

責任編輯:石秀珍 SF183

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。