意見領袖 | 溫彬、李鑫

美國聯邦儲備委員會20日結束為期兩天的貨幣政策會議,宣布將聯邦基金利率目標區間維持在5.25%至5.5%之間不變。

一、美聯儲9月維持利率不變,符合市場預期

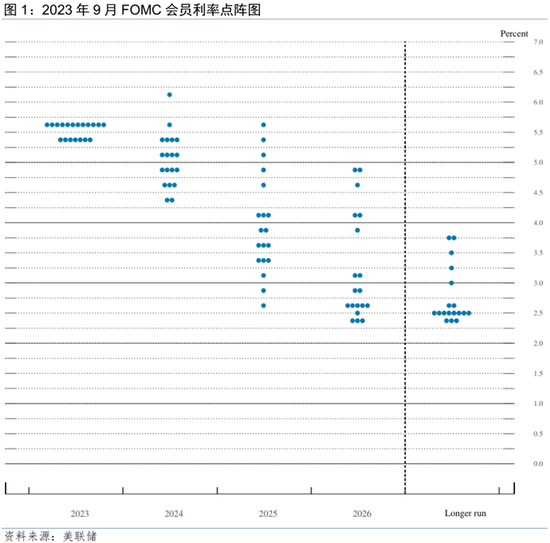

截至9月19日,芝商所FedWatch工具顯示,美聯儲9月不加息的概率高達99%,因此美聯儲20日宣布維持當前5.25%至5.5%的聯邦基金利率目標區間不變符合市場預期。美聯儲在當天發表的聲明中說,近期指標表明美國經濟活動持續穩步擴張,就業增長有所放緩,但依然強勁,通脹仍處于高位。家庭和企業信貸條件收緊可能會影響經濟活動、就業和通脹,但影響程度尚不確定。 此外聲明還指出,在確定進一步收緊政策的程度時,美聯儲將考慮貨幣政策的累計收緊程度、貨幣政策對經濟活動和通脹影響的滯后程度,以及經濟和金融發展。美聯儲將繼續減持美國國債、機構債務和機構抵押貸款支持證券,堅定致力于將通脹率恢復至2%的目標。美聯儲當天還發布最新一期經濟前景預期,將今明兩年美國經濟增長預期分別上調至2.1%和1.5%,將今明兩年失業率預期分別下調至3.8%和4.1%。預計剔除食品和能源價格后的核心通脹率分別為3.7%和2.6%,仍高于2%的通脹目標。備受關注的點陣圖顯示,2023至2025年底聯邦基金利率預期中值分別為5.6%、5.1%、3.9%,而6月時該預期分別為5.6%、4.6%、3.4%。美聯儲主席鮑威爾在會后舉行的新聞發布會上表示,美聯儲準備在適當的情況下進一步提高利率,并將利率維持在一個限制性水平,直到確信通脹正朝著目標水平持續下降。這意味著美聯儲年內仍有可能加息一次。

會議過后股市、商品均走弱,美元指數上漲。由于美聯儲暗示仍會加息,美三大股指尾盤紛紛跳水,納斯達克指數跌幅最大,再加息對科技股利空最明顯,納指高開低走,收盤大跌1.53%。緊隨其后標普500指數跌幅也不小,達0.94%,而道瓊斯工業指數較強,僅小幅回落0.22%。此外黃金、原油等部分大宗商品也出現下跌,其中COMEX黃金沖高回落,最終以微幅下跌0.12%報收,仍在1950美元上方高位盤整。NYMEX WTI原油自高位明顯回落,在美聯儲預期還會加息下,跌幅有所擴大,最終收跌1.37%。美元指數繼續上漲,北京時間21日上午已升至105.6附近,為3月中旬以來最高水平。

二、通脹與就業降溫下,利率不變以待進一步評估形勢

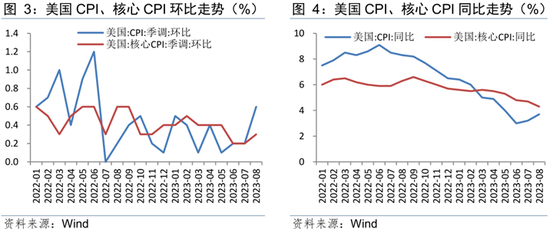

油價上漲加大美國通脹壓力,但核心通脹仍延續下行趨勢。受到汽油等能源項成本價格上漲的影響,美國8月份CPI、PPI環比漲幅均超過市場預期,凸顯通脹頑固。其中CPI環比漲幅從7月份的0.2%加速至0.6%,為14個月來最大環比漲幅;PPI環比漲幅達到0.7%,創2022年6月份以來最大單月增幅。盡管美國8月份CPI同比上漲3.7%,漲幅較上月進一步擴大0.5個百分點,不過核心CPI同比上漲4.3%,較上月繼續下降。盡管美國核心通脹遠高于長期目標,但隨著美聯儲將利率升至限制性水平,房租與核心商品的去通脹持續推進,并帶動核心通脹增速下行。不過,受沙特和俄羅斯不斷延長額外減產周期影響,同時在美國經濟軟著陸預期不斷增強的情況下,國際油價6月以來大幅反彈,目前已明顯高于去年末水平。目前能源價格的上漲已成為推動CPI環比上漲的最主要因素,如果國際油價維持當前水平,受基數效應影響,自9月起能源價格上漲或也將助推CPI同比上漲。

勞動力市場明顯呈現降溫態勢。美國8月份失業率超預期環比上升0.3個百分點至3.8%,且非農業部門新增就業18.7萬人,盡管高于預期的17萬人,但卻明顯低于過去12個月27.1萬人的月均就業增幅。值得注意的是,從今年1月到7月,美國非農就業人數均都有所下修。此外,美國時薪環比增速超預期回落至0.2%,加之7月職位空缺數快速回落、就業缺口收窄明顯,勞動力市場降溫趨勢得到進一步確認。

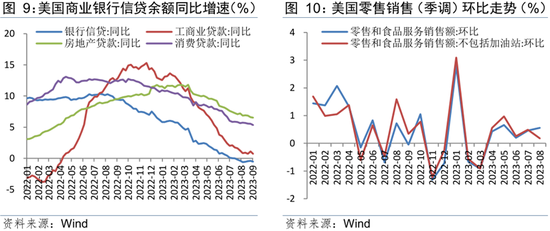

信貸緊縮下,美國經濟已經受到一定程度的打壓。會議聲明重申信貸收緊可能會打壓經濟活動。伴隨著美聯儲持續的加息和縮表,自去年8月份起,美國商業銀行信貸增速開始持續放緩,今年2月份以來,商業銀行信貸余額規模開始逐步下降,特別是硅谷銀行事件爆發后曾一度大幅下降,7月末以來,商業銀行信貸規模開始出現同比負增長的局面。具體來看,其中工商業貸款、房地產貸款、消費貸款同比增速今年以來均已明顯呈下行趨勢,特別是工商業貸款,其余額規模已開始萎縮,可見對于美國實體企業而言,美聯儲持續的加息和縮表已帶來明顯的信貸緊縮。不過房地產貸款和消費貸款余額規模尚未出現明顯的見頂回落跡象,這或也是近期美國房地產市場逐漸趨穩、個人消費支出和零售銷售仍在持續增長的原因之一。不過也要看到,美國商業地產危機已浮現,消費者信心在快速下降,并且若剔除石油價格影響,8月零售環比增速僅為0.2%,增速較7月大幅下降,可見高利率對于房地產和家庭消費的限制性已逐漸顯現。

綜合來看,盡管能源推升8月份美國通脹,但核心通脹和勞動力市場指標近期均呈現持續降溫趨勢,美國經濟總體而言正朝著美聯儲希望看到的方向發展,故9月再度加息的必要性確實不高。此外,近期鮑威爾反復強調加息的時滯效應,會議聲明也重申將把貨幣緊縮政策的滯后效應納入考量,且再次表示要繼續評估更多信息。這充分表明了在當前已臨近加息終點的情況下,美聯儲的決策會更加謹慎,在有足夠數據來確認經濟形勢之前,可能會更頻繁地選擇保持政策不變,以免因錯誤估計時滯效應而造成政策失誤。

三、點陣圖顯示后續還有加息空間,但能否實現仍存疑

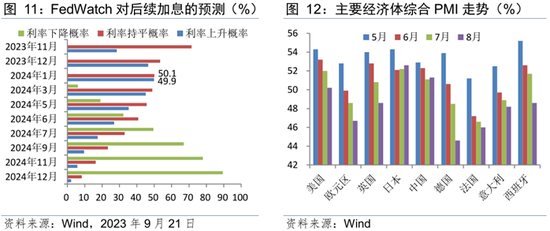

盡管9月點陣圖顯示年底前將再次加息,但這次懸而未決的加息并不必然會實現。盡管本次議息會議維持利率不變,但美聯儲在政策聲明中仍保持明顯的緊縮傾向。按照FOMC發布的點陣圖來看,其仍為年底前再最后加息25個基點敞開大門。不過,從美國各項數據綜合來看,目前的高利率水平已經將通脹率的下降通道建立起來,如果后面不出現特別意外的經濟數據,美聯儲很可能最終將不再加息。從FedWatch最新數據來看,其預計美聯儲后續再次加息的概率仍略小于50%。從表面上看,鮑威爾近期的發言一直略偏鷹派,但卻也透露出微妙的鴿派傾向。例如鮑威爾在杰克遜霍爾會議上就首次明確承認了除住房以外的“超核心”通脹——也就是通脹壓力中最具粘性的類別——下降取得了進展,并多次暗示實際利率已經達到限制性水平,貨幣政策影響的滯后時間很長,這或許意味著美聯儲繼續抬高利率水平已不再那么強烈。考慮到全球供應鏈緩解及美國二手車庫存改善,加之金融條件收緊、勞動力市場降溫,美國核心商品通脹或將延續回落,不過回落的速度有可能會較慢。近期油價上漲確實值得關注,但在全球主要經濟體經濟景氣度多數下行的情況下,未來原油的需求前景或許并不那么樂觀,油價后續或難以出現去年上半年般的暴漲局面,從而可能不會對美聯儲通脹治理的政策節奏帶來較大的擾動。綜合研判,今年內美聯儲再加息的可能性的確存在,但不再加息的可能性則要更大。

對明年美聯儲降息的預期需保持足夠的謹慎態度。按照9月點陣圖來看,若美聯儲后續確實再加息一次,則按照計劃明年或將降息2次;若后續不再加息,則明年將降息1次。美聯儲本次下調降息預期發出了一個明確的信息,即利率預計將“在更長時間內保持較高水平”。從FedWatch最新數據來看,美聯儲第一次降息可能會出現在明年7月,而明年11月可能性最大的基準利率水平就已經是4.75%-5%了,可見市場預期降息幅度似乎比美聯儲要更大。不過考慮到美聯儲不想被指責重蹈上世紀70年代的覆轍,他們有可能會比市場預期的更晚啟動降息,甚至不排除明年降息次數比點陣圖預示的1-2次還要少;且即便開始降息,可能也不意味著美聯儲貨幣政策的轉向,而只是由于其要確保實際利率不會過高。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。