意見領袖 | 管濤

2月份,美元和美債收益率紛紛上漲,私人外資對美聯儲寬松預期有所收斂,“罕見”減持美國證券資產,但官方外資趁著美債“黃金坑”大手筆買入,美債持有再次“名減實增”。

官方投資者以罕見力度支撐外資增持美國證券資產。2月份,外國投資者凈增持美國證券資產280億美元,同比和環比分別減少了84%和85%。與以往不同,官方和私人外資“反向”互換籌碼。其中,私人外資凈減持374億美元,創下2020年10月以來最大單月凈減持。但是,官方外資凈增持655億美元美國證券資產,創下2008年2月以來單月最大凈增持,完全對沖了私人外資的轉向。

外資對美債熱情上升,風險資產偏謹慎。2月份,由于美債收益率下行、吸引力下降,外資凈買入美債811億美元,環比增加了97%;但美債價格上漲帶來負估值效應1401億美元,貢獻了持有余額下降的238%。私人外資偏向增持短期美債,凈增持了182億美元短期美國國庫券,同比增加了11%;官方外資偏向中長期債券,凈增持了480億美元中長期美債,創下2013年2月以來新高。此外,官方和私人外資在美股風格上也迥異。私人外資凈減持165億美元美股,連續兩個月凈減持;而官方外資凈增持32億美元美股。

主要國家和地區均增持美債,日本、英國和加拿大可能錯過美債“黃金坑”。4月份起,美國財政部修訂了美債數據口徑,將以美國視角為主,逐月公布各國從美國手上購買或出售美債的數據。據測算,新的規則將無視美債在各國之間的流通,可能造成新的誤差。2月份,參考2至3月美債收益率上躥下跳的“黃金坑”,除了日本可能是唯一明確的“漏網之魚”,其他主要經濟體均大手筆增持了美債。從美國視角看,英國、歐元區和亞洲地區合計從美國手上買走了532億美元美債,占外資買債的65%。

私人外資保持謹慎,官方外資抄底美債,背后依然是對美聯儲貨幣政策的博弈。值得注意的是,美強歐日弱的格局沒有改變。如果美國經濟韌性超預期,甚至走出下一輪經濟周期,美國的貿易逆差走擴也會“逼迫”外資投資美元證券資產。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

正文

一、官方外資明顯發力,私人外資“保守”應對美聯儲寬松預期

2023年4月17日,美國財政部發布了2023年2月份的國際資本流動(TIC)報告。報告顯示,2月份,外國投資者凈增持美國證券資產280億美元,同比和環比分別減少了84%和85%。按交易主體劃分,私人海外投資者(包括商業機構以及國際和地區組織)凈減持374億美元,創下2020年10月以來最大單月凈減持,而去年同期和上月分別凈增持了2073億美元和1714億美元;官方海外投資者凈增持655億美元美國證券資產,創下2008年2月以來單月最大凈增持,環比擴大了4.5倍,而去年同期凈減持332億美元,貢獻了234%的外資凈流入(見圖表1)。

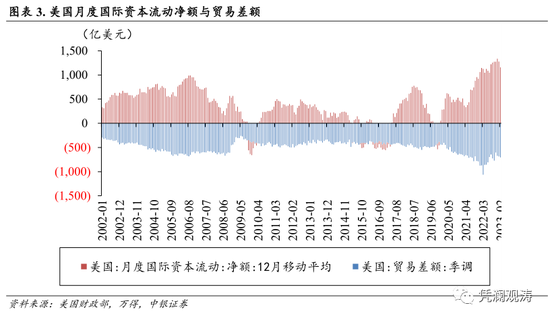

三要素交叉驗證和分析外資流動變化。一是美元全球循環。2月份,季調后的美國貿易逆差錄得705億美元,連續三個月擴大,與2023年年初美國經濟韌性超預期相符,意味著外資手上的美元依然不少(見圖表3)。二是資本市場表現。在外資回流美國放緩之際,美元指數環比上漲2.8%,10年期和2年期美債收益率分別上漲40bp和60bp,標普500下跌2.6%,納指和道指分別下跌了4.2%和1.1%,反映了美聯儲寬松預期回調后的風險偏好回落,利好外資買債。三是預期變化。本月海外資本市場的主題是“經濟可能不差、但美聯儲可能更緊”。2月初公布的1月份非農新增就業大超市場預期;隨后公布的美國核心CPI下降斜率顯著放緩,僅較上月下降0.1個百分點,同樣低于市場預期;而下旬公布的ISM制造業PMI指數較上月反彈0.3個百分點。根據本月2年期美債收益率上升幅度,市場基本上收回了兩次年內降息的預期。

按交易工具劃分,官方外資主導了本月結構變化。當月外資凈增持美國長期證券資產722億美元,同比減少了55%,但環比增加了224%,為三大類資產中唯一獲得凈增持的資產。其中,官方外資凈增持了542億美元證券資產。銀行對外負債(一般認為是現金資產)凈減持了116億美元,減持規模同比下降了73%,但明顯弱于上月的凈增持1654億美元;外資對短期美國國庫券及其他托管債務凈減持了325億美元,減持規模較上月(-45億美元)有所擴大,而去年同期為凈增持592億美元(見圖表2)。

前2個月,外資合計凈增持美國長期證券資產722億美元,同比下降51%;合計凈增持銀行對外負債(現金資產)1538億美元,同比上升39%;合計凈減持短期美國國庫券及其他托管債務370億美元,而去年同期為凈增持1254億美元。由此可見,在宏觀經濟不確定性較大和通脹依然處于高位的背景下,外資持幣觀望情緒濃厚,謹慎應對美聯儲貨幣政策的預期差。

二、官方和私人外資風格迥異,美債持有名減實增

私人外資更趨謹慎,官方外資全面加倉。2月份,剔除銀行對外負債變動后,私人海外投資者在美減持證券資產258億美元,結束了連續16個月凈增持。其中,私人外資凈減持165億美元美股,減持規模環比下降18%,凈減持其他可轉讓證券536億美元,減持規模創下2008年10月“雷曼破產”以來新高,是本月外資凈賣出美元資產的最大貢獻,但同時凈增持71億美元企業債券(見圖表4)。官方外資與私人外資截然相反,凈增持32億美元美股,同時凈減持0.6億美元企業債券(見圖表5)。同期,美國投資者和上月一樣繼續凈增持80億美元海外股票,但凈減持153億美元海外債券,合計凈減持74億美元海外證券資產,減持規模環比擴大73億美元。除了風險資產互換籌碼以外,私人和官方外資最大的區別在于債券市場。本月,私人外資偏向短期債券,凈增持76億美元中長期美債,同比和環比均下降了92%,創下2021年11月以來新低;同時凈增持了182億美元短期美國國庫券,同比增加了11%,而上月為凈減持206億美元。與之相對的是,官方外資偏向中長期債券,凈增持了480億美元中長期美債,創下2013年2月以來新高,而去年同期和上月分別凈減持132億美元和461億美元;同時凈增持73億美元短期美國國庫券,增持規模同比和環比分別下降了37%和33%。此外,私人和官方外資分別凈增持了112億美元和30億美元機構債券。

外資持有美債名減實增。截至2月末,外資持有美債余額為73436億美元,較上月下降590億美元,結束了連續三個月回升(見圖表6)。由于美債收益率上行、吸引力上升,外資凈買入美債811億美元,環比增加了97%;負估值效應1401億美元,貢獻了持有余額下降的238%。從交易品種來看,當月外資凈買入中長期美債556億美元,環比增加了9%,貢獻了外資凈買入美債的69%;凈增持短期國庫券255億美元,而上月為凈減持97億美元,貢獻了外資凈買入美債的31%(見圖表7)。整體來看,2月份外資買美債延續2022年“鎖長賣短”風格。

前2個月,雖然美債收益率較去年同期顯著上升,但由于美國貿易逆差收窄了20%,外資凈買入1223億美元美債,同比下降了36%,再次說明不管美債漲跌,外資賺美元就必然要配置美債。對于美國來說,無所謂誰買美債,只要美元能從經常賬戶項下買到商品和服務,資本賬戶項下必然有回流。如果美國采取再工業化和財政緊縮等措施使得經常賬戶“神奇”盈余,美國也會對外凈投資。正如二戰后頭二十多年時期,美國處于工業能力巔峰,貿易持續盈余,同時對外實施各類援助計劃。除非美國完全封閉,既不可貿易,也不可交易,美元才會被“棄用”。

三、主要國家和地區均增持美債,日本、英國和加拿大可能錯過美債“黃金坑”

2023年4月起,美國財政部開始公布各國從美國手上買賣美債和中長期美債的數據,但不會公布各國之間的美債交易。因而,本文仍然需要假設各國持有美債期限結構與整體一致,即估值漲跌幅相等。

截至2月末,美債的第一大持有國日本(包括官方和私人)持有美債余額10818億美元,較上月減少226億美元,其中,凈增持中長期國債43億美元;凈減持了61億美元短期國庫券,合計凈賣出美債18億美元,是主要經濟體中唯一減持美債的國家。此外,負估值效應208億美元,貢獻了日本買債持有余額降幅的93%。從其他券種來看,當月日本投資者在凈減持美債的同時,也凈增持了31億美元政府機構債券和31億美元美國企業債券,但凈增持了74億美元美國股票,增持規模創2021年4月以來新高。實際上,前2個月,日本的美債持有量略微上升55億美元,較2022年底略微上漲0.5%,同期10年期美債收益率小幅上升4個基點,說明日本依然增持了美債,只是錯過了2月和3月美債大幅上下波動形成的“黃金坑”。2月份,10年期美債收益率上行40個基點,美債價格大跌造成外資持有美債負估值效應1401億美元;3月份,10年期美債收益率下行44個基點,若無進一步交易美債,3月末美債持有余額可能顯著上升。根據IMF披露數據顯示,3月末日本可兌換外匯儲備達到11287億美元,較2022年底上升248億美元,主要貢獻可能來自于3月份美債收益率大幅下行、價格大漲。

截至2月末,英國投資者持有美債余額6430億美元,環比下降253億美元。其中,凈減持中長期美債157億美元,但凈買入短期國庫券28億美元,合計凈賣出美債129億美元,而去年同期和上月分別凈增持210億美元和99億美元,貢獻了余額降幅的51%;負估值效應125億美元,貢獻了余額降幅的49%。同期,加拿大投資者持有美債余額較上月減少了188億美元至2353億美元,其中凈賣出中長期美債140億美元和短期國庫券1億美元,合計凈賣出141億美元,貢獻了余額降幅的75%;負估值效應47億美元,貢獻了余額降幅的25%。

截至2月末,歐元區投資者持有美債余額13670億美元,環比上升了83億美元。其中,凈買入中長期美債211億美元和短期國庫券131億美元,合計凈買入美債342億美元,貢獻了余額升幅的413%;負估值效應259億美元,負貢獻了余額升幅的313%。中資投資者持有美債余額8488億美元,環比減少105億美元。其中,凈買入中長期美債34億美元和短期國庫券23億美元,合計凈買入美債57億美元,為六個月來的首次買入,而去年同期凈買入21億美元和上月凈賣出127億美元;負估值效應162億美元,負貢獻了余額下降的154%。從其他券種來看,當月中資凈買71億美元機構債券和12.3億美元美股,同時凈賣出0.3億美元企業債券(見圖表8)。

從美國視角看,2月份,披露的75個國家和地區中有50個(三分之二)國家從美國手上買走了美債,說明大部分國家依然在凈增持美債。而且,主要國家中,僅有日本將16億美元美債賣回給了美國,金額與測算結果(凈賣出18億美元)接近。英國和歐元區合計從美國手上買走了198億美元美債,占外資買債的24%;亞洲地區買走了334億美元美債,占外資買債的41%,占官方外資買債的60%。值得注意的是,英國從美國手上買走了62億美元美債,測算的結果卻是凈賣出129億美元美債;加拿大從美國手上買走了37億美元美債,測算的結果也是凈賣出141億美元美債;歐元區從美國手上僅買走了135億美元美債,測算的結果卻高達342億美元。這說明了美債流動性好、交投活躍,依然是重要的資產配置來源。

四、主要結論

總體來看,2月份官方外資明顯發力,以多年未見的力度增持以美債為主的美國證券資產,并且有望從美債“黃金坑”中賺取不菲的收益。但私人外資與官方外資截然相反,持幣觀望情緒濃厚,繼續減持美股,同時放緩對美債的增持,以此結束了連續七個月的美元證券資產凈增持。當月,雖然美國財政部修訂新的數據公布規則,但是依然可以看出美債持有的大致輪廓,即美債“名減實增”。其中,日本可能僅與美國雙向交易,是主要國家中唯一明確有減持的。英國、歐元區和亞洲各大經濟體依然是本月外資買入美債的主力。此外,美國經濟數據展現超預期韌性和通脹依然處于高位,推動美元和美債收益率上漲。美聯儲寬松預期回調壓制風險偏好,但美國投資者對海外風險資產的熱度卻依然不減。

宏觀數據、金融穩定與貨幣政策博弈可能會貫穿2023年上半年,不確定性仍較多。目前看,海外市場依然較為糾結,金融尾部風險逐漸暴露,而且美國經濟周期確實在下行,但勞動力市場偏緊和通脹粘性使得美聯儲貨幣政策充滿不確定性。雖然包括前財長薩默斯和前印度央行行長拉揚在內的經濟學家認為,美聯儲不應為了局部金融問題向通脹妥協,但是3月份美聯儲階段性擴表確實推動芝加哥聯儲金融條件指數再次趨松,進一步強化了“美聯儲看跌”期權。此外,最新的美聯儲議息紀要顯示,多位政策制定者曾考慮暫停加息,但對通脹的擔憂最終成為支持加息決策的關鍵。值得注意的是,紀要還顯示委員會一致認同銀行業壓力將減緩美國經濟增長,警告美國經濟或出現衰退風險。向后看,美聯儲內部分歧可能進一步加大。但是,4月份,IMF更新世界經濟展望,分別上調2023年美國和歐元區經濟增速0.2和0.1個百分點,且預計德國經濟可能小幅負增長,同時下調了日本經濟增速0.5個百分點,意味著美強歐日弱的格局沒有改變。值得注意的是,美聯儲的“救火”行為往往都是發生在金融事件爆發之后,以此降低道德風險。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。