意見領(lǐng)袖 | 孫彬彬

1. 如何看待下半年利率債供給?

如何看待下半年利率債供給與發(fā)行節(jié)奏?不透支未來是否意味著下半年利率債供給的減少與債市的機(jī)會?對此我們進(jìn)行討論分析。

1.1. 上半年利率債發(fā)行情況回顧

國債凈融資約為全年計(jì)劃的四分之一,基本符合季節(jié)性。今年中央赤字規(guī)模為26500億元,上半年國債凈融資為6110億元,進(jìn)度為23%,基本符合季節(jié)性。

歷史來看,2020年穩(wěn)增長壓力較大,國債凈融資明顯高于中央赤字。2021年政府去杠桿,國債凈融資明顯低于中央赤字。2015-2019年,國債凈融資為中央赤字的93-96%。

考慮到目前穩(wěn)增長壓力較大,我們預(yù)計(jì)今年國債凈融資至少接近中央赤字安排,不排除最終高于赤字的可能。按全年國債凈融資基本持平于中央赤字計(jì)算,下半年國債凈融資剩余額度約為20390億元。

新增地方債完成全年進(jìn)度90%以上。今年地方赤字規(guī)模為7200億元,上半年地方一般債凈融資為6148億元,進(jìn)度約為85.4%。今年安排地方專項(xiàng)債規(guī)模為36500億元,上半年地方專項(xiàng)債凈融資為34062億元,進(jìn)度為93.3%。

今年安排新增地方債規(guī)模為43700億元,上半年已經(jīng)發(fā)行40210億元,總體進(jìn)度92%。

地方再融資債券發(fā)行加速。上半年發(fā)行地方再融資券12292億元,比上半年到期地方債9669億的規(guī)模高出2623億元。

考慮新增與再融資地方債債,上半年地方債凈融資42803億元。

政金債發(fā)行弱于季節(jié)性。上半年政金債凈融資7190億元,二季度政金債凈融資2022億元,僅高于2017年同期水平。2016年政金債發(fā)行加速后,2017年明顯回落。

包括國債、新增與再融資地方債、政金債在內(nèi),上半年利率債凈融資56102億元,規(guī)模達(dá)到歷史新高。

整體而言,上半年利率債凈融資規(guī)模較高,其中地方債加速發(fā)行,國債凈融資發(fā)行基本符合季節(jié)性,政金債凈融資弱于季節(jié)性。

一方面,疫情沖擊下,上半年國內(nèi)經(jīng)濟(jì)下行壓力加劇,特別是地方政府壓力較大。政策加大宏觀調(diào)控力度,財(cái)政政策靠前發(fā)力。

另一方面,政策強(qiáng)調(diào)不超發(fā)貨幣、不透支未來,財(cái)政發(fā)力的同時(shí),上半年利率債品種間分布或有一定協(xié)調(diào)發(fā)行的考慮。

1.2. 如何看待下半年利率債供給?

首先,考慮現(xiàn)有政策安排。

第一,考慮國債。考慮到目前穩(wěn)增長壓力較大,我們預(yù)計(jì)今年國債凈融資至少接近中央赤字安排,不排除最終高于赤字的可能。按全年國債凈融資基本持平于中央赤字計(jì)算,下半年國債凈融資剩余額度約為20390億元。

2019年后,下半年國債凈融資主要安排在四季度,三四季度凈融資的比例約為4:5。今年財(cái)政部已經(jīng)披露三季度國債發(fā)行計(jì)劃,與2019-2021年沒有明顯差異。照此估計(jì),國債凈融資三季度預(yù)計(jì)為9062億元,四季度預(yù)計(jì)為11328億元。

第二,考慮新增地方債。按照年初預(yù)算,下半年新增政府債余額約為3490億元,算上2021年沒有發(fā)完的1500億元,下半年剩余新增地方債預(yù)計(jì)在4990億元左右。按照靠前發(fā)力要求,我們預(yù)計(jì),4990億元新增地方債將在三季度發(fā)行完畢。

第三,考慮再融資地方債。下半年地方債到期18059億元,今年地方政府償債壓力較大,我們預(yù)計(jì),下半年再融資債券發(fā)行規(guī)模將至少覆蓋到期規(guī)模,基本保持2021年以來125%覆蓋比重。折合下半年再融資地方債發(fā)行22574億元,凈融資4515億元。其中三季度凈融資2840億元,四季度凈融資1675億元。

根據(jù)上述測算,考慮現(xiàn)有政策安排,我們預(yù)計(jì),下半年政府債凈融資為29895億元,其中三季度16892億元,四季度13003億元。

第四,考慮政金債。2022年6月以來,與政策債有關(guān)增量政策陸續(xù)出臺。就現(xiàn)行政策安排來看,下半年政金債凈融資可能是利率債供給的重點(diǎn)之一。

2022年6月1日國常會要求,“對金融支持基礎(chǔ)設(shè)施建設(shè),要調(diào)增政策性銀行8000億元信貸額度,并建立重點(diǎn)項(xiàng)目清單對接機(jī)制。”

2022年6月29日國常會再度強(qiáng)調(diào),“運(yùn)用政策性、開發(fā)性金融工具,通過發(fā)行金融債券等籌資3000億元,用于補(bǔ)充包括新型基礎(chǔ)設(shè)施在內(nèi)的重大項(xiàng)目資本金、但不超過全部資本金的50%,或?yàn)閷m?xiàng)債項(xiàng)目資本金搭橋。財(cái)政和貨幣政策聯(lián)動,中央財(cái)政按實(shí)際股權(quán)投資額予以適當(dāng)貼息,貼息期限2年。”

2022年7月13日鄒瀾表示,“人民銀行支持國家開發(fā)銀行、農(nóng)業(yè)發(fā)展銀行分別設(shè)立金融工具,規(guī)模共3000億元。金融工具的具體用途:一是補(bǔ)充投資重大項(xiàng)目資本金,不超過全部資本金的50%;二是對于短期內(nèi)專項(xiàng)債券作為資本金無法到位的,可以為專項(xiàng)債券搭橋。對于遲早要干的項(xiàng)目,通過金融工具的支持,能夠快速精準(zhǔn)打通資本金無法到位造成的堵點(diǎn),推動項(xiàng)目盡早開工,盡快形成實(shí)物工作量,助力穩(wěn)定宏觀經(jīng)濟(jì)大盤。”

政金債凈融資的季節(jié)性并不明顯,政金債年度凈融資與新增信貸額度間的比例關(guān)系也不穩(wěn)定。但在2015年后政金債余額同比有一定規(guī)律性。在穩(wěn)增長壓力較大時(shí)期,政金債余額同比增速較高,2015年末升至2016年末在12.5-15%,2020年下半年至2021年末在15-20%。其余時(shí)期政金債余額同比增速較低,基準(zhǔn)水平是10%附近。

2022年二季度末,政金債余額同比為10.4%,按照不超發(fā)貨幣、不透支未來的政策基調(diào),我們預(yù)計(jì),三季度政金債余額同比升至12.5%,并在四季度升至13%左右。按此測算,下半年政金債凈融資為18393億元,其中三季度為11617億元,四季度為6776億元。

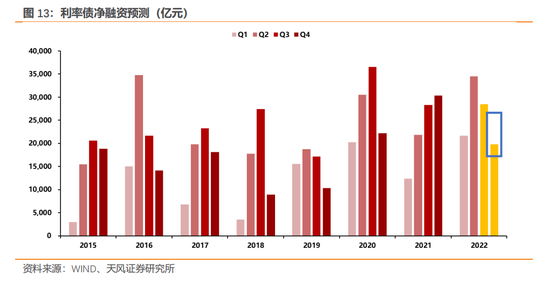

綜上所述,包括政府債券與政金債在內(nèi),考慮現(xiàn)行政策安排,下半年利率債凈融資為48288億元,三季度為28509億元,四季度為19779億元。

但要填補(bǔ)今年財(cái)政收支缺口,僅考慮現(xiàn)有政策是不夠的。

增量政策會如何?目前的政策語境下,似乎大力度增發(fā)國債或者專項(xiàng)債的可能性并不高,但是缺口很客觀,所以后續(xù)利率債供給問題就需要考慮政策會用何種方式來修補(bǔ)缺口,穩(wěn)住下限。四季度利率債凈融資有增加的可能。

1.3. 下半年利率債供給可能減少會進(jìn)一步驅(qū)動利率下行嗎?

如果沒有大力度的增量財(cái)政政策,下半年利率債凈融資存在減少的可能,余額同比大概率有所下行,是否意味著機(jī)會?

回顧歷史,首先,10年國債與利率債凈融資變動沒有明顯的對應(yīng)關(guān)系。

其次,10年國債與利率債余額同比的關(guān)系需要通過社融相聯(lián)系。如果利率債余額同比回落同時(shí)社融同比回落,則利率債余額同比回落可能帶來債市機(jī)會,最近的如2021年。

第三,在政府債券發(fā)行過程中,財(cái)政和貨幣政策通常會有聯(lián)動,資金利率回落或者保持平穩(wěn)是利率債供給擴(kuò)張的基礎(chǔ)。

綜上所述,下半年利率債凈融資的可能減少或余額同比下行,能否帶來進(jìn)一步的利率機(jī)會,還是要觀察后續(xù)社融的修復(fù)斜率和貨幣政策條件。

1.4. 小結(jié)

市場關(guān)注下半年利率債供給變化是否會進(jìn)一步引致機(jī)構(gòu)欠配和資產(chǎn)荒。

我們先分析上半年:

上半年利率債凈融資規(guī)模較高,其中地方債加速發(fā)行,國債凈融資發(fā)行基本符合季節(jié)性,政金債凈融資弱于季節(jié)性。一方面,疫情沖擊下,上半年國內(nèi)經(jīng)濟(jì)下行壓力加劇,特別是地方政府壓力較大。政策加大宏觀調(diào)控力度,財(cái)政政策靠前發(fā)力。另一方面,政策強(qiáng)調(diào)不超發(fā)貨幣、不透支未來,財(cái)政發(fā)力的同時(shí),上半年利率債品種間分布或有一定協(xié)調(diào)發(fā)行的考慮。

需要注意的是,上半年利率債供給放量,并沒有帶來市場對應(yīng)壓力,利率表現(xiàn)總體平穩(wěn)。

下半年利率債凈融資相對2021年有所減少,節(jié)奏上Q3可能相差不大,但是Q4會減少,這是否對應(yīng)進(jìn)一步利率下行的可能呢?

回顧歷史,首先,長端利率與利率債凈融資變動沒有明顯的對應(yīng)關(guān)系。其次,10年國債與利率債余額同比的關(guān)系需要通過社融相聯(lián)系。如果利率債余額同比回落同時(shí)社融同比回落,則利率債余額同比回落可能帶來債市機(jī)會,最近的如2021年。第三,在政府債券發(fā)行過程中,財(cái)政和貨幣政策通常會有聯(lián)動,資金利率回落或者保持平穩(wěn)是利率債供給擴(kuò)張的基礎(chǔ)。

綜上所述,下半年利率債凈融資的可能減少或余額同比下行,能否帶來進(jìn)一步的利率機(jī)會,還是要觀察后續(xù)社融的變化和貨幣政策條件。

社融、資金面、貨幣條件在穩(wěn)增長的環(huán)境中,基本邏輯如下:

社融是貨幣政策的中介目標(biāo),社融變化決定貨幣條件,貨幣條件決定資金面。

給定現(xiàn)有的政策背景,其實(shí)利率債是多還是少,基本決定了后續(xù)社融的變化。政策維持現(xiàn)狀,后續(xù)利率債凈融資可能偏少,社融變平,流動性維持,債市有機(jī)會;一旦政策改變,利率債凈融資就會提升,社融斜率變化,流動性可能調(diào)整,債市對應(yīng)壓力。

現(xiàn)階段建議邊走邊看,目前觀察,更進(jìn)一步的增量政策不落地,至少三季度流動性還是高于合理充裕的水平,所以市場仍可在現(xiàn)有區(qū)間內(nèi)展開交易,但是交易的區(qū)間邊界總體清晰,非牛非熊的窄幅震蕩格局尚不會改變。

2. 市場點(diǎn)評與展望

2.1. 市場點(diǎn)評:資金面持續(xù)寬松,長債收益率整體持平

本周(7.18-7.22)央行公開市場凈投放130億元,資金面持續(xù)寬松。周一,央行開展逆回購操作7天120億元,當(dāng)日到期30億元,凈投放90億元,資金面整體均衡,尾盤邊際趨松;周二,央行開展逆回購操作7天70億元,當(dāng)日到期30億元,凈投放40億元;周三,央行開展逆回購操作7天30億元,當(dāng)日到期30億元,凈投放0億元;周四,央行開展逆回購操作7天30億元,當(dāng)日到期30億元,凈投放0億元;周五,央行開展逆回購操作7天30億元,當(dāng)日到期30億元,凈投放0億元。本周資金面持續(xù)寬松。

長債收益率整體持平。周一,央行逆回購加量呵護(hù)稅期資金面,提振做多熱情,長債收益率下行不足1bp;周二,流動性寬松程度顯收斂,現(xiàn)券整體表現(xiàn)偏弱;周三,資金面寬松繼續(xù)支撐債市做多情緒,期貨尾盤擴(kuò)大暖勢,銀行間主要利率債收益率普遍下行2bp左右;周四,現(xiàn)券期貨延續(xù)暖勢,銀行間主要利率債收益率普遍下行;周五,止盈盤逐步涌現(xiàn),現(xiàn)券全面走弱,銀行間主要利率債收益率普遍上行。

3. 一級市場

根據(jù)已公布的利率債招投標(biāo)計(jì)劃,從7月25日至7月29日將發(fā)行34支利率債,共1647.34億元,其中地方政府債29支,政策銀行債4支。

4. 二級市場

本周長債收益率整體持平。全周來看,10年期國債收益率持平在2.79%,10年國開債收益率下行5BP至3.00%。1年與10年國債期限利差收窄5BP至88BP,1年與10年國開債期限利差收窄7BP至102BP。

5. 資金利率

本周央行公開市場凈投放為零,資金面總體均衡。銀行間隔夜回購利率下行3BP至1.19%,7天回購利率下行11BP至1.48%;上交所質(zhì)押式回購GC001上行3BP至1.64%;香港CNHHibor隔夜利率下行-10BP至1.65%;香港CNHHibor7天利率上行20BP至2.1%。

本周央行公開市場凈投放130億元,下周逆回購到期280億元。

6. 國債期貨:國債期貨全線上漲

7. 利率互換:利率全線下行

8. 外匯走勢:美元指數(shù)震蕩

9. 大宗商品:原油價(jià)格回落

10. 海外債市:歐美債收益率回落

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:宋源珺

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼